中心思想

业绩强劲增长与订单驱动

药明康德在2025年第一季度展现出强劲的业绩增长势头,营收和归母净利润分别实现20.96%和89.06%的显著增长。这一增长主要得益于临床后期项目持续推进、投资收益的积极影响以及在手订单的高速增长。公司持续经营业务在手订单同比增长47.1%,为核心业务的快速改善提供了有力支撑。

核心业务持续向好与投资价值凸显

公司核心业务,特别是化学业务和TIDES业务,表现出强劲的经营改善。化学业务收入同比增长32.87%,TIDES业务收入更是同比高速增长187.6%,其在手订单同比增长105.5%。生物学业务也通过强化药物发现能力持续引流新客户。鉴于其稳健的业务表现和增长潜力,分析师维持“买入-A”的投资评级,并设定了明确的6个月目标价82.80元/股,凸显其投资价值。

主要内容

2025Q1财务表现亮眼

- 营收与净利润大幅增长: 2025年第一季度,药明康德实现营收96.55亿元,同比增长20.96%;归母净利润达36.72亿元,同比大幅增长89.06%。

- 业务板块表现:

- 化学业务:实现营收73.91亿元,同比增长32.87%,是营收增长的主要驱动力。

- 测试业务:营收12.92亿元,同比略有下降4.04%。

- 生物学业务:营收6.07亿元,同比增长8.25%。

- 利润高增长原因: 归母净利润的高增长主要归因于临床后期和商业化项目的持续增长,以及出售药明合联部分股权和处置交割部分业务带来的投资收益。

订单驱动核心业务增长

- 在手订单高速增长: 在全球创新药投融资持续复苏的背景下,2025年第一季度公司持续经营业务在手订单同比增长47.1%,显示出强劲的市场需求和公司业务拓展能力。

- 化学业务表现强劲:

- 小分子工艺研发和生产业务:实现收入38.5亿元,同比增长13.8%。

- 小分子D&M管线:累计新增203个分子,其中商业化项目和临床III期项目分别高达75个和82个,显示出业务的深度和广度。

- TIDES业务爆发式增长: TIDES业务实现收入22.4亿元,同比高速增长187.6%。其在手订单同比增长105.5%,预示着该业务未来将继续保持强劲增长态势。

- 生物学业务稳健发展: 公司持续强化药物发现热点能力建设与前瞻性布局,为CRDMO业务模式高效引流,持续为公司带来超过20%的新客户,推动生物学业务稳健发展。

盈利预测与投资评级

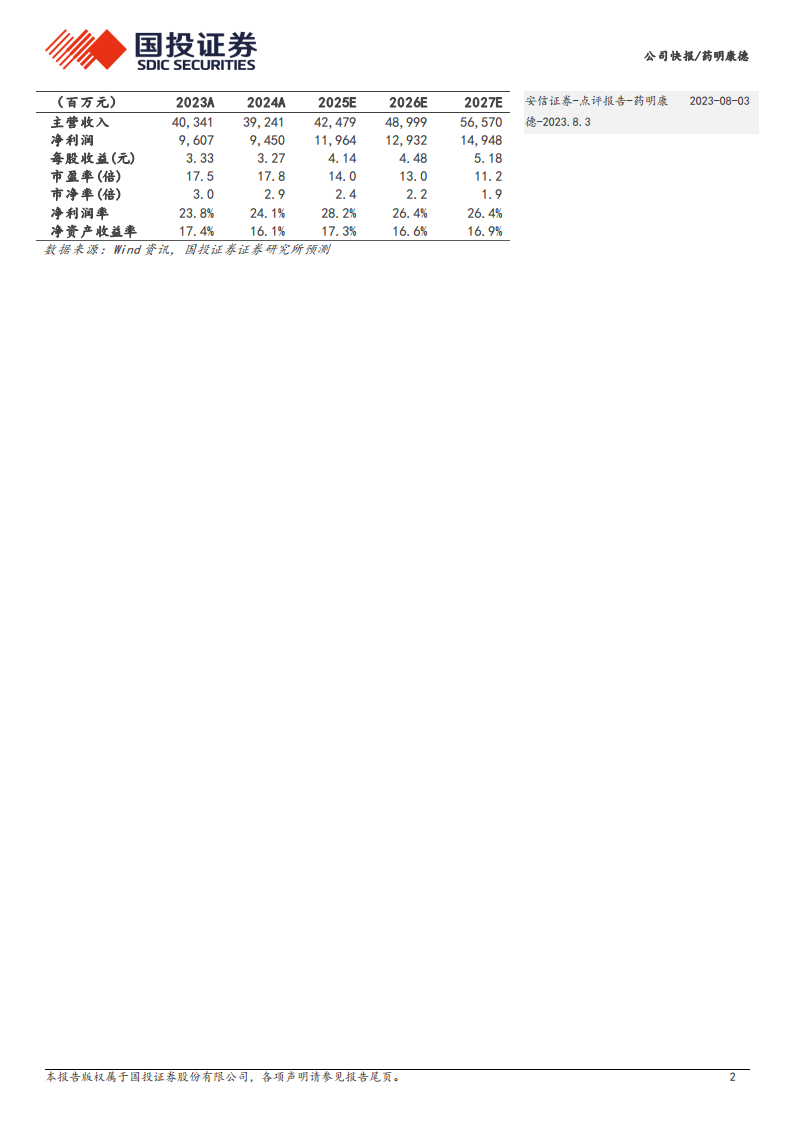

- 未来盈利预测: 预计公司2025年至2027年的归母净利润分别为119.64亿元、129.32亿元和149.48亿元,分别同比增长26.6%、8.1%和15.6%。

- 投资建议: 基于2025年20倍PE估值,预计2025年EPS为4.14元/股,对应6个月目标价为82.80元/股。分析师维持“买入-A”的投资评级。

潜在风险因素

- 订单增长不及预期: 全球创新药市场波动可能导致订单增长放缓。

- 订单交付不及预期: 生产或运营环节出现问题可能影响订单交付效率。

- 行业景气度不及预期: 宏观经济或行业政策变化可能影响整体市场景气度。

- 海外政策变动风险: 国际贸易政策或监管环境变化可能对公司业务产生不利影响。

总结

药明康德在2025年第一季度取得了显著的业绩突破,营收和归母净利润实现高速增长,尤其归母净利润同比飙升89.06%。这一优异表现主要得益于临床后期和商业化项目的持续推进,以及出售部分股权带来的投资收益。公司在手订单同比增长47.1%,显示出强劲的业务发展势头,其中化学业务和TIDES业务表现尤为突出,TIDES业务收入同比增长高达187.6%。分析师基于对公司未来盈利能力的积极预测,维持“买入-A”的投资评级,并设定了82.80元/股的6个月目标价,但同时提示了订单增长、交付、行业景气度及海外政策变动等潜在风险。整体而言,药明康德展现出良好的增长潜力和投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用