中心思想

业绩强劲增长与市场驱动

昊帆生物在多肽药物下游需求持续释放的背景下,展现出强劲的业绩增长势头。2024年及2025年第一季度,公司营收和归母净利润均实现显著增长,特别是2025年第一季度营收同比增速高达48.21%。这一增长主要得益于以司美格鲁肽、替尔泊肽为代表的GLP-1药物销售快速放量,带动了公司多肽产业链产品需求的激增。公司与合全药业、凯莱英等行业龙头企业的深度合作,进一步巩固了其市场地位。

国际化布局与产能扩张

公司积极拓展海外市场,2024年外销收入同比增长29.30%,占比提升至36.26%,且海外业务毛利率远高于内销业务,有效提升了整体盈利能力。通过在德国设立全资子公司,昊帆生物正持续深化欧洲市场布局。同时,为应对下游需求的快速增长,公司正加速推进新产能建设,安徽昊帆二期项目已取得生产许可证,淮安昊帆生产基地建设也按计划进行,这些举措将有效突破供给瓶颈,为公司中长期发展提供坚实支撑。

主要内容

多肽药物下游需求持续释放,2025Q1收入端快速增长

业绩表现与市场驱动

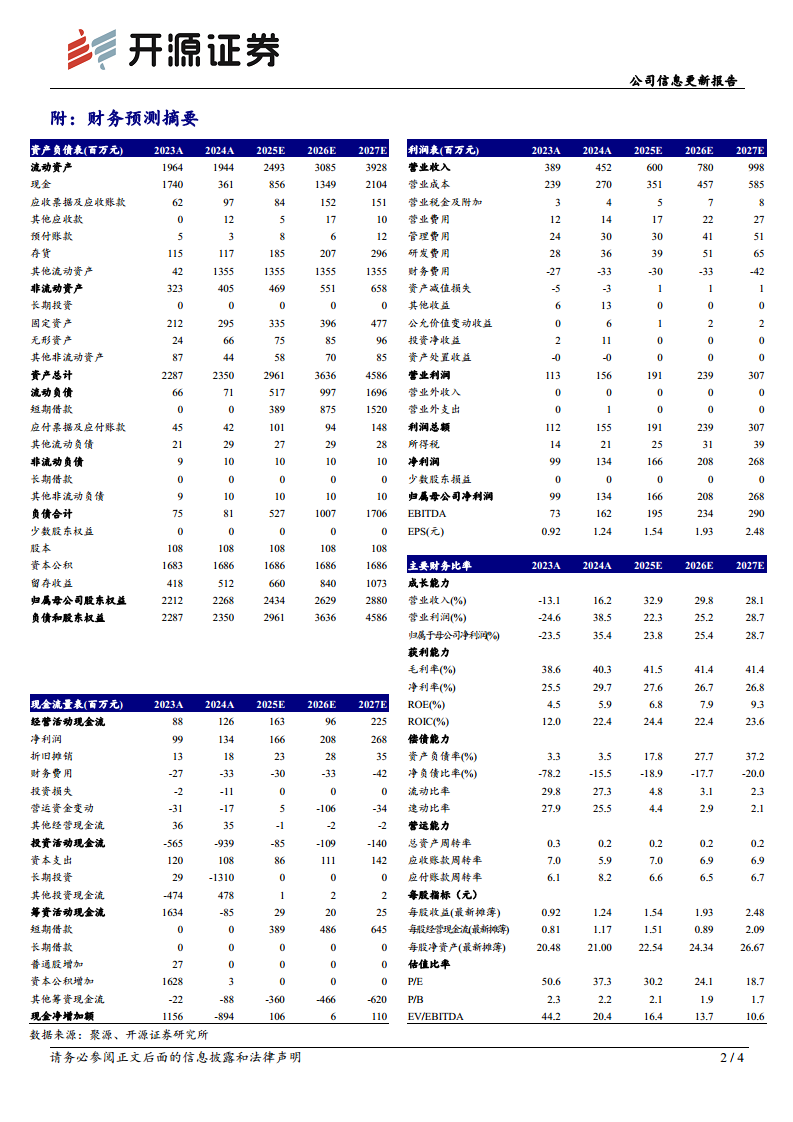

- 2024年财务表现: 昊帆生物在2024年实现营业收入4.52亿元,同比增长16.22%;归属于母公司股东的净利润为1.34亿元,同比增长35.44%;扣除非经常性损益后的归母净利润为1.16亿元,同比增长23.79%。

- 2025年第一季度业绩: 2025年第一季度,公司营收达到1.35亿元,同比大幅增长48.21%;归母净利润为3480万元,同比增长16.66%;扣非归母净利润为2802万元,同比增长8.71%。

- 下游需求驱动: 业绩的快速增长主要受益于下游以司美格鲁肽、替尔泊肽为代表的GLP-1药物销售的快速放量,市场需求持续旺盛。

- 核心客户贡献: 2024年,公司销售给合全药业、凯莱英、Luxembourg、Bachem等多肽产业链龙头企业的产品合计约2亿元,占公司销售收入的比例超过40%,显示出公司在行业内的核心供应商地位。

盈利预测上调与估值分析

- 盈利预测调整: 鉴于多肽药物领域的快速发展以及公司在行业中的龙头地位,开源证券上调了昊帆生物2025-2026年的盈利预测,并新增了2027年的预测。预计2025-2027年公司归母净利润分别为1.66亿元、2.08亿元和2.68亿元(原预测2025-2026年为1.50亿元和1.89亿元)。

- 每股收益(EPS): 对应调整后的盈利预测,2025-2027年每股收益(EPS)分别为1.54元、1.93元和2.48元。

- 估值水平: 以当前股价46.53元计算,公司2025-2027年对应的市盈率(PE)分别为30.2倍、24.1倍和18.7倍。

海外收入占比稳健提升,美洲区域销售占比低可规避地缘政治风险

国际市场拓展与盈利能力

- 外销收入增长: 2024年,公司外销收入达到1.64亿元,同比增长29.30%,占总营收的比例约为36.26%,显示出海外业务的强劲增长势头。

- 海外业务毛利率优势: 海外业务的毛利率约为44.77%,同比提升约6.97个百分点,远高于内销业务的37.73%,表明海外市场具有更高的盈利能力。外销业务的持续发展不仅拉动了收入增长,也显著提升了公司的整体盈利水平。

- 欧洲市场布局: 为进一步加强国际化战略,公司于2025年1月在德国注册成立了全资子公司Highfine Biotech GmbH,旨在持续加大欧洲客户的联系和服务力度,拓展欧洲市场份额。

区域销售结构与风险规避

- 销售区域分布: 2024年,公司销往亚洲、欧洲、美洲的销售收入占总营收的比例分别为22.13%、10.04%和4.09%。

- 地缘政治风险规避: 公司直接销往美国区域的比例较低,这一销售结构有助于在一定程度上规避潜在的地缘政治风险,保障业务的稳定性。

需求释放带来产量与销量快速增长,新产能建设快速推进赋能中长期发展

产销数据与库存状况

- 产销量大幅增长: 随着下游需求的快速释放,2024年公司产量和销量均实现大幅增长,分别为1566吨和1537吨,同比增速均超过60%。

- 库存水平: 截至2024年底,公司库存量为325吨,同比增长9.8%,显示出产销两旺的良好态势,库存管理效率较高。

战略性产能扩张布局

- 安徽昊帆一期: 自有生产基地安徽昊帆一期350吨项目已于2022年8月正式投产,为公司提供了重要的产能支持。

- 安徽昊帆二期: 安徽昊帆二期1002吨多肽试剂及医药中间体建设项目已于2025年1月取得生产许可证,这将显著提升公司的生产能力,突破现有供给瓶颈。

- 淮安昊帆生产基地: 淮安昊帆生产基地建设项目预计在2026年上半年可以安装生产设备,进一步扩大公司产能,为中长期发展奠定坚实基础。

风险提示

潜在经营风险

- 国内政策变动风险: 医药生物行业受政策影响较大,国内政策的调整可能对公司经营产生不利影响。

- 核心人才流失风险: 核心技术和管理人才的稳定性对公司的持续发展至关重要,存在核心人才流失的风险。

- 行业需求下降风险: 尽管目前多肽药物需求旺盛,但若未来行业需求出现下降,可能对公司业绩造成冲击。

总结

昊帆生物凭借多肽药物下游需求的强劲增长,特别是GLP-1药物的放量,实现了显著的业绩提升。公司在2024年及2025年第一季度营收和净利润均表现出色,并与行业龙头企业建立了稳固的合作关系。同时,公司积极推进国际化战略,海外收入占比和毛利率稳步提升,并通过在德国设立子公司进一步拓展欧洲市场。为满足日益增长的市场需求,昊帆生物正加速新产能建设,安徽昊帆二期项目已获生产许可,淮安昊帆基地建设也在有序推进,这些举措将有效缓解供给压力,为公司未来的持续增长提供有力保障。尽管面临国内政策变动、核心人才流失和行业需求下降等潜在风险,但公司在市场机遇把握、国际化布局和产能扩张方面的战略部署,预示着其在中长期发展中具备较强的竞争力和增长潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用