中心思想

奥泰生物业绩持续超预期,POCT龙头地位稳固

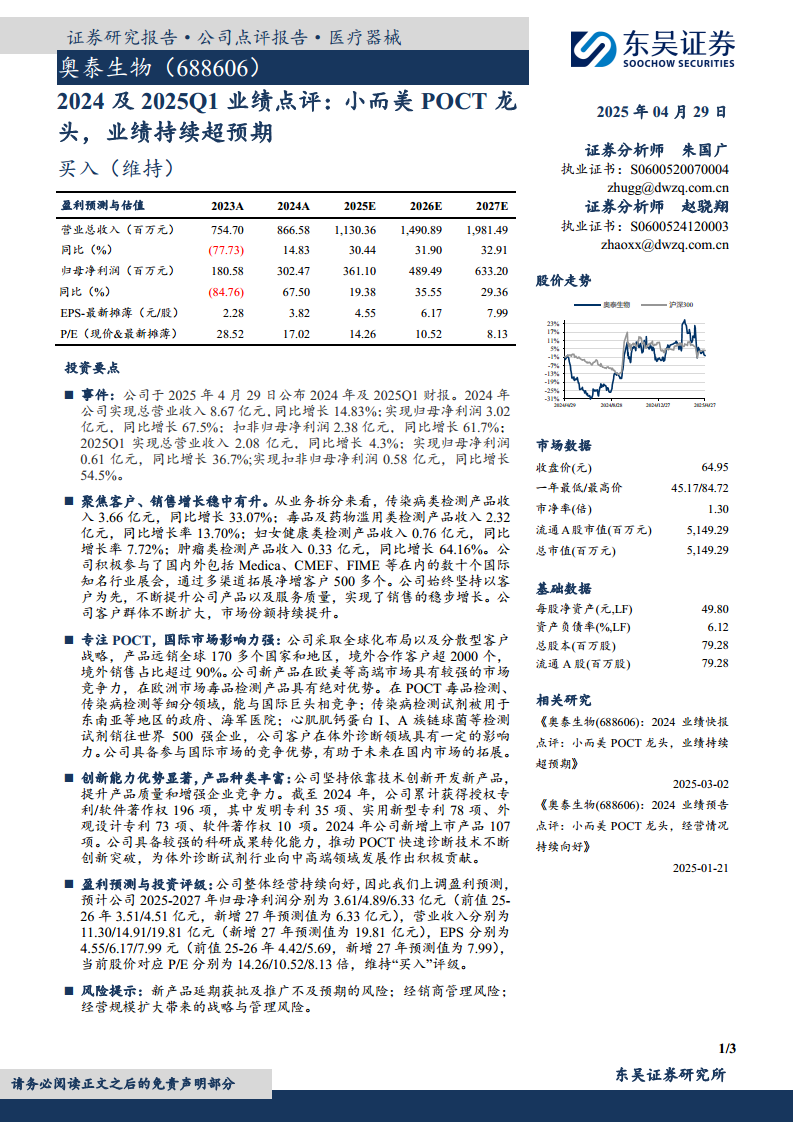

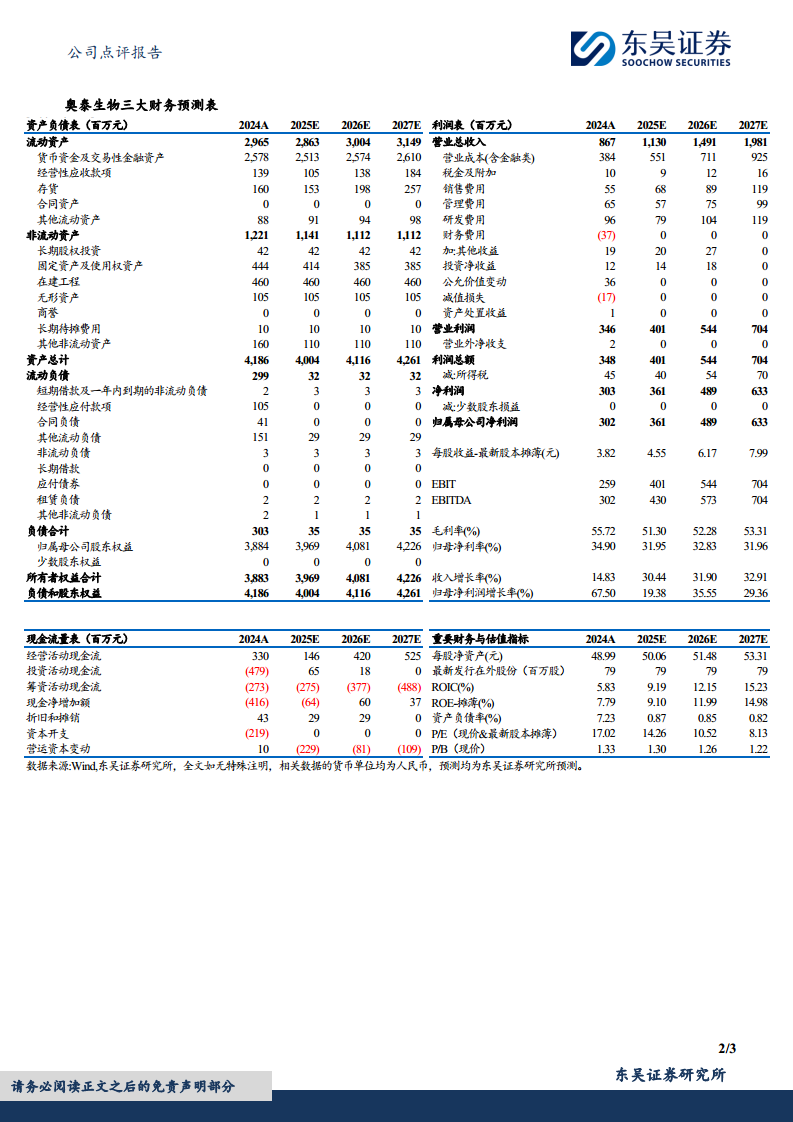

奥泰生物(688606)在2024年及2025年第一季度展现出强劲的财务表现,业绩持续超出市场预期。公司作为“小而美”的POCT(即时检验)领域龙头企业,通过聚焦客户需求、深化全球化布局以及持续的技术创新,实现了营收和净利润的显著增长。2024年归母净利润同比增长67.5%,2025年第一季度归母净利润同比增长36.7%,充分印证了其在体外诊断市场的竞争优势和盈利能力。东吴证券维持“买入”评级,反映了市场对其未来增长潜力的认可。

全球化布局与创新驱动,增长潜力显著

公司凭借其全球化战略,产品远销全球170多个国家和地区,境外销售占比超过90%,在国际市场,尤其是在欧美高端市场,建立了强大的品牌影响力和竞争力。同时,奥泰生物持续投入研发,截至2024年累计获得196项授权专利/软件著作权,并于当年新增上市产品107项,展现出卓越的创新能力和丰富的技术储备。这种全球化布局与创新驱动的双轮战略,为公司未来的持续增长奠定了坚实基础,预示着其在POCT细分领域的市场份额和行业地位将进一步提升。

主要内容

2024年及2025Q1业绩概览

奥泰生物于2025年4月29日公布的财报显示,公司在2024年及2025年第一季度取得了亮眼的业绩。

- 2024年财务表现:

- 实现总营业收入8.67亿元,同比增长14.83%。

- 实现归母净利润3.02亿元,同比增长67.5%。

- 实现扣非归母净利润2.38亿元,同比增长61.7%。

- 2025年第一季度财务表现:

- 实现总营业收入2.08亿元,同比增长4.3%。

- 实现归母净利润0.61亿元,同比增长36.7%。

- 实现扣非归母净利润0.58亿元,同比增长54.5%。

这些数据显示公司盈利能力显著增强,净利润增速远超营收增速,体现了公司运营效率的提升。

业务结构与销售增长

公司通过聚焦客户需求和多渠道拓展,实现了销售的稳步增长,并优化了产品结构。

- 产品类别收入贡献及增长:

- 传染病类检测产品收入3.66亿元,同比增长33.07%,是公司最大的收入来源。

- 毒品及药物滥用类检测产品收入2.32亿元,同比增长13.70%。

- 妇女健康类检测产品收入0.76亿元,同比增长7.72%。

- 肿瘤类检测产品收入0.33亿元,同比增长64.16%,增速最快,显示出该领域的巨大潜力。

- 市场拓展与客户群体:

- 公司积极参与国内外数十个知名行业展会,如Medica、CMEF、FIME等。

- 通过多渠道拓展,净增客户超过500个,客户群体不断扩大,市场份额持续提升。

国际市场布局与竞争优势

奥泰生物采取全球化布局和分散型客户战略,在国际POCT市场展现出强大的影响力和竞争力。

- 全球市场覆盖:

- 产品远销全球170多个国家和地区,境外合作客户超过2000个。

- 境外销售占比超过90%,凸显其国际化经营的深度。

- 高端市场竞争力:

- 新产品在欧美等高端市场具有较强的市场竞争力。

- 在欧洲市场,毒品检测产品具有绝对优势,能够与国际巨头竞争。

- 传染病检测试剂被用于东南亚等地区的政府、海军医院。

- 心肌肌钙蛋白I、A族链球菌等检测试剂销往世界500强企业,客户在体外诊断领域具有一定影响力。

公司具备参与国际市场的竞争优势,这也有助于其未来在国内市场的拓展。

创新能力与产品研发

公司坚持技术创新,不断提升产品质量和企业竞争力,拥有显著的创新优势和丰富的产品种类。

- 专利与知识产权:

- 截至2024年,公司累计获得授权专利/软件著作权196项。

- 其中包括发明专利35项、实用新型专利78项、外观设计专利73项、软件著作权10项。

- 新产品上市:

- 2024年公司新增上市产品107项,显示出强大的科研成果转化能力。

- 公司推动POCT快速诊断技术不断创新突破,为体外诊断试剂行业向中高端领域发展做出了积极贡献。

盈利预测与投资评级

基于公司持续向好的经营状况,东吴证券上调了奥泰生物的盈利预测并维持“买入”评级。

- 上调盈利预测:

- 预计公司2025-2027年归母净利润分别为3.61亿元、4.89亿元和6.33亿元(原预测2025-2026年为3.51亿元、4.51亿元)。

- 预计营业收入分别为11.30亿元、14.91亿元和19.81亿元(新增2027年预测)。

- EPS(每股收益)分别为4.55元、6.17元和7.99元(原预测2025-2026年为4.42元、5.69元)。

- 估值与评级:

- 当前股价对应2025-2027年P/E分别为14.26倍、10.52倍和8.13倍。

- 维持“买入”评级。

风险提示

报告提示了奥泰生物未来发展可能面临的风险。

- 新产品延期获批及推广不及预期的风险。

- 经销商管理风险。

- 经营规模扩大带来的战略与管理风险。

总结

奥泰生物在2024年及2025年第一季度表现出色,营收和归母净利润均实现显著增长,特别是归母净利润增速远超营收,显示出公司强大的盈利能力和运营效率。作为POCT领域的领先企业,公司通过多元化的产品组合(传染病、毒品及药物滥用、妇女健康、肿瘤等),以及积极的国内外市场拓展策略,持续扩大市场份额。其全球化布局使其产品远销170多个国家和地区,境外销售占比超过90%,在国际高端市场具备强劲竞争力。同时,公司高度重视技术创新,拥有丰富的专利储备和持续的新产品上市能力,为未来的可持续发展提供了坚实基础。尽管存在新产品推广、经销商管理和规模扩张等风险,但鉴于公司持续向好的经营态势和强劲的增长潜力,东吴证券上调了盈利预测并维持“买入”评级,表明对奥泰生物未来发展的积极展望。

微信扫一扫-立即使用

微信扫一扫-立即使用