中心思想

核心业绩驱动与增长展望

瑞普生物在2025年第一季度展现出强劲的业绩增长,营收和归母净利润均实现显著提升,略超市场预期。这一增长主要得益于公司禽苗、猪苗及宠物疫苗等多产品线的良好销售表现。公司战略重心明确,畜禽主业保持稳健经营,通过产品结构优化持续改善毛利率;同时,宠物板块作为新的增长引擎加速发展,新产品研发和渠道拓展并举;国际化布局也在提速推进,有望打开新的增长空间。

投资评级与估值逻辑

华泰研究基于瑞普生物稳健的经营表现和清晰的成长路径,维持了“买入”评级,并上调目标价至25.80元人民币。这一估值逻辑充分考虑了公司在宠物板块的领先布局以及畜禽主业的良好经营态势,给予了高于可比公司平均水平的市盈率,体现了市场对其未来成长潜力的积极预期。

主要内容

2025年第一季度业绩概览

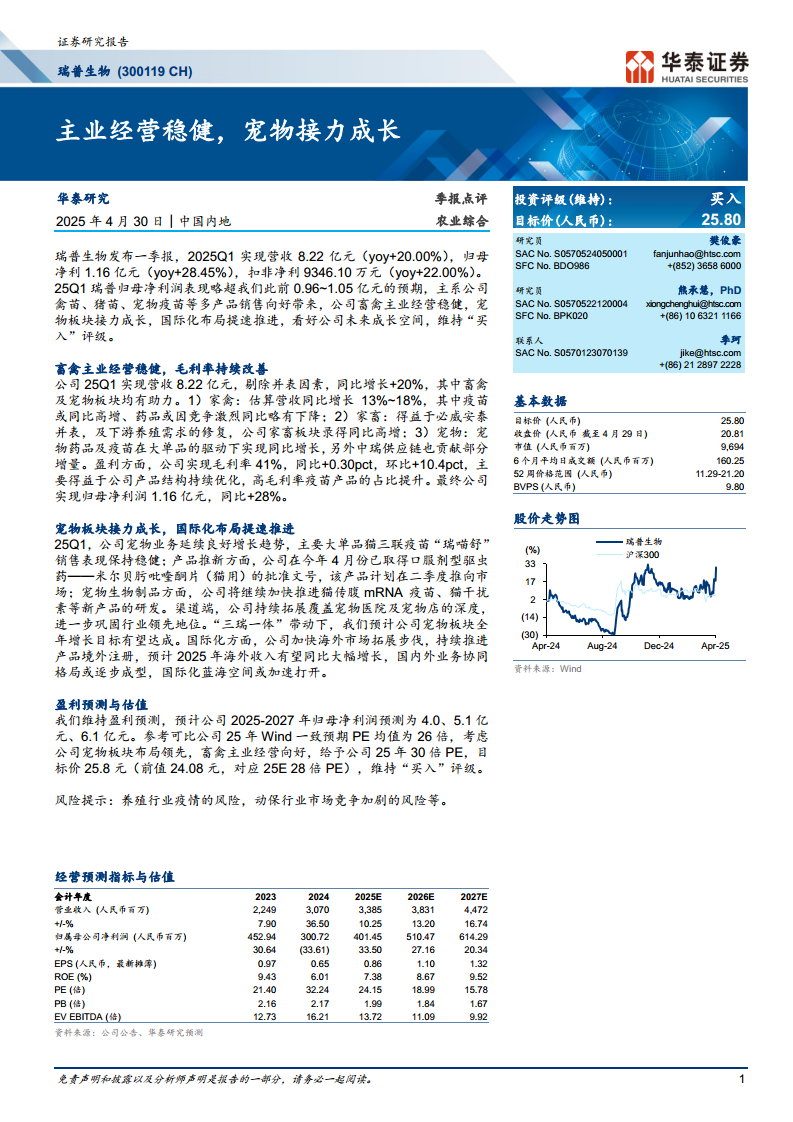

- 财务表现超预期: 瑞普生物2025年第一季度实现营业收入8.22亿元,同比增长20.00%;归属于上市公司股东的净利润为1.16亿元,同比增长28.45%;扣除非经常性损益的净利润为9346.10万元,同比增长22.00%。其中,归母净利润表现略高于华泰研究此前0.96-1.05亿元的预期区间。

- 多产品线协同增长: 业绩超预期增长主要归因于公司禽苗、猪苗、宠物疫苗等多个产品线的销售向好,显示出公司产品组合的韧性和市场竞争力。

畜禽主业稳健发展与盈利能力提升

- 营收结构优化: 25Q1公司营收8.22亿元,剔除并表因素后同比增长20%。具体来看,家禽板块营收估算同比增长13%~18%,其中疫苗产品实现高增长,而药品因市场竞争激烈同比略有下降。家畜板块则受益于必威安泰的并表效应以及下游养殖需求的修复,录得同比高增长。

- 毛利率持续改善: 公司综合毛利率达到41%,同比提升0.30个百分点,环比提升10.4个百分点。这一改善主要得益于公司产品结构的持续优化,高毛利率疫苗产品的销售占比提升,有效拉动了整体盈利水平。

- 归母净利润增长: 最终实现归母净利润1.16亿元,同比增长28%,进一步印证了公司畜禽主业经营的稳健性和盈利能力的增强。

宠物板块接力成长与国际化战略加速

- 宠物业务持续高增长: 25Q1公司宠物业务延续了良好的增长势头,核心大单品猫三联疫苗“瑞喵舒”销售表现保持稳健,为宠物板块贡献了主要增量。

- 新产品研发与上市: 公司在产品创新方面取得显著进展,于2025年4月已获得口服剂型驱虫药——米尔贝肟吡喹酮片(猫用)的批准文号,并计划于二季度推向市场。同时,公司正积极加快推进猫传腹mRNA疫苗、猫干扰素等前沿新产品的研发,以丰富产品管线并抢占市场先机。

- 渠道深化与市场巩固: 在渠道端,瑞普生物持续深化对宠物医院及宠物店的覆盖深度,进一步巩固其在宠物动保行业的领先地位,提升市场渗透率。

- 国际化布局提速: 公司积极加快海外市场拓展步伐,持续推进产品境外注册工作。预计2025年海外收入有望实现大幅增长,国内外业务协同效应逐步形成,国际化蓝海市场空间有望加速打开,为公司带来新的增长极。

盈利预测与投资建议

- 维持盈利预测: 华泰研究维持对瑞普生物2025-2027年归母净利润的预测,分别为4.0亿元、5.1亿元和6.1亿元,显示出对公司未来持续盈利能力的信心。

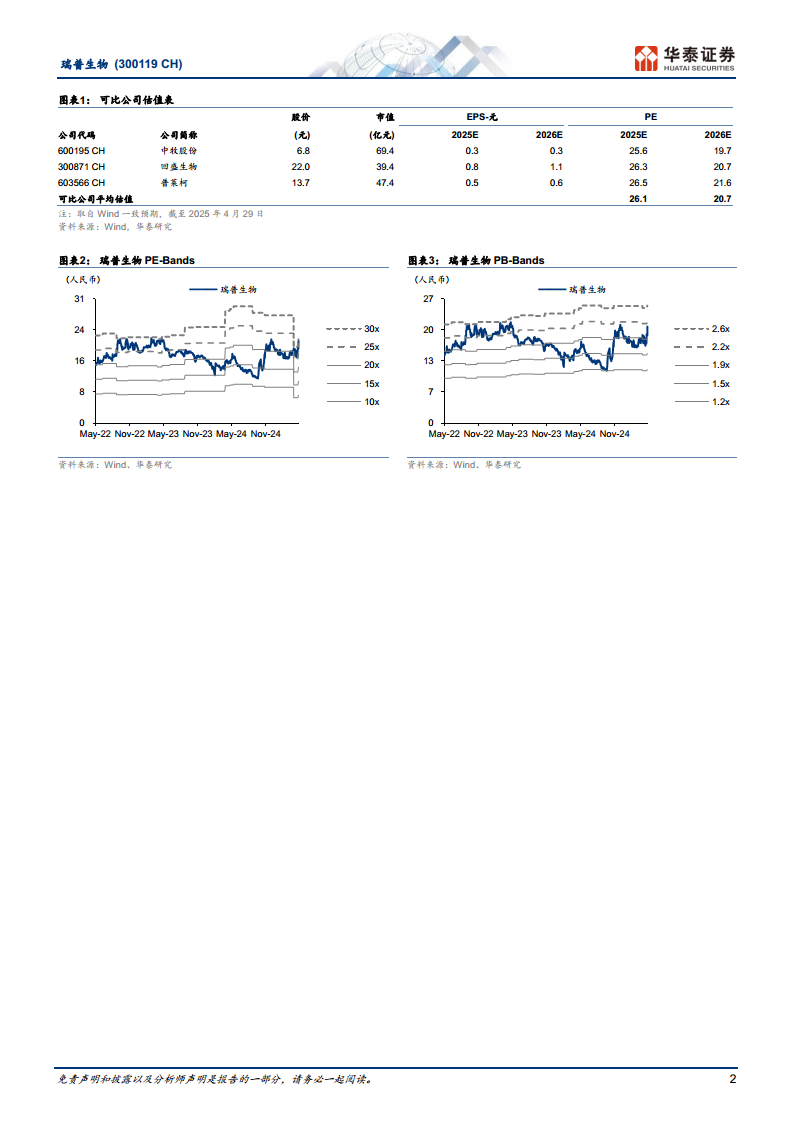

- 目标价上调与评级维持: 考虑到公司在宠物板块的领先布局以及畜禽主业的良好经营态势,研究机构给予公司2025年30倍PE估值,高于可比公司平均26倍PE。基于此,目标价被上调至25.80元人民币(前值为24.08元,对应25E 28倍PE),并维持“买入”评级。

- 风险提示: 报告提示了养殖行业疫情的风险,可能对畜禽动保产品需求造成波动;同时,动保行业市场竞争加剧的风险也需投资者关注。

总结

瑞普生物在2025年第一季度展现出强劲的业绩增长势头,营收和归母净利润均实现显著提升,超出市场预期。这主要得益于其畜禽主业的稳健经营和产品结构的持续优化,特别是高毛利率疫苗产品的贡献。同时,宠物板块作为公司新的增长引擎,通过大单品销售、新产品研发及渠道深化,保持了良好的成长趋势。公司积极推进的国际化战略也预示着未来海外收入的巨大增长潜力。基于这些积极因素,华泰研究维持了“买入”评级,并上调了目标价,体现了对公司未来成长空间的坚定看好。投资者需关注养殖行业疫情及市场竞争加剧的潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用