中心思想

持续高质量增长与盈利能力提升

丸美生物在2024年及2025年第一季度展现出强劲的业绩增长势头,营收和归母净利润均实现双位数快速增长,且毛利率持续提升,显示出公司卓越的市场扩张能力和盈利稳定性。

核心品牌驱动与市场潜力释放

公司通过主品牌丸美(特别是“小红笔”和“小金针”系列)及子品牌PL恋火的成功运营和产品创新,有效驱动了业绩增长,尤其是在线上渠道表现突出,同时公司仍具备对比一线品牌的巨大发展空间。

主要内容

整体业绩概览与增长驱动

业绩持续高质量增长与盈利能力提升

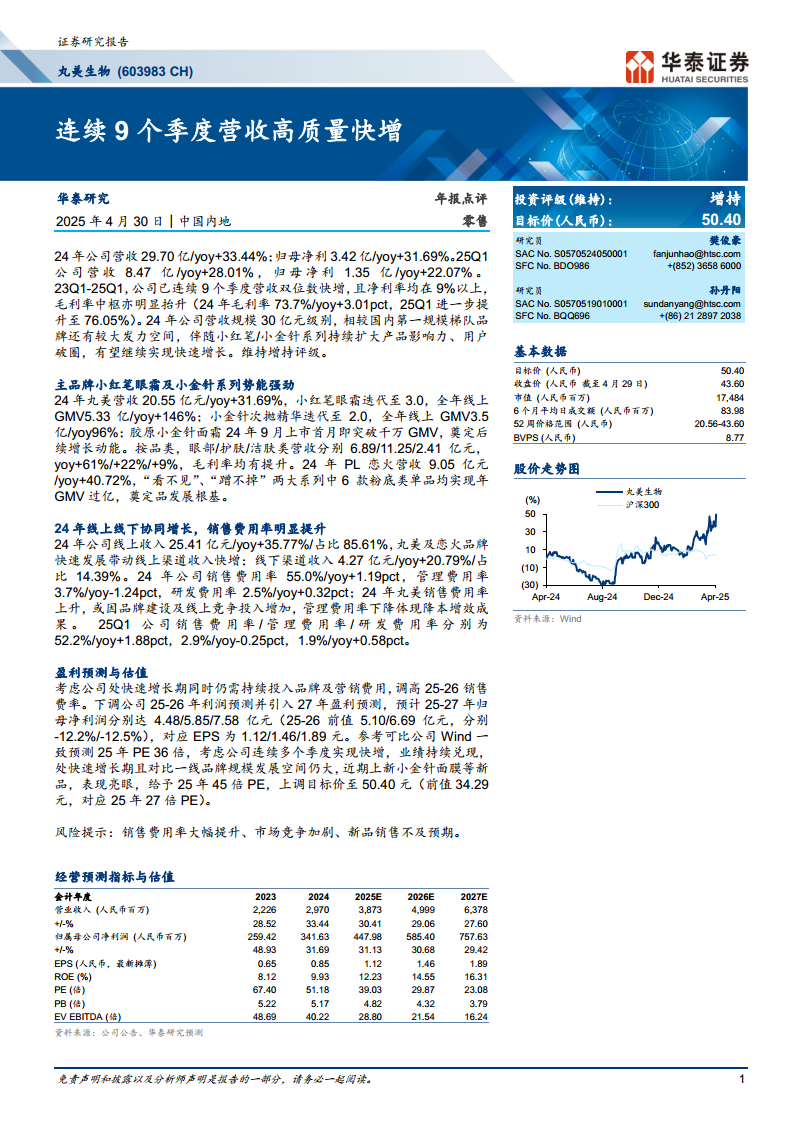

丸美生物在2024财年及2025年第一季度展现出卓越的财务表现和持续的增长势头。根据华泰研究报告,2024年公司实现营业收入29.70亿元人民币,同比大幅增长33.44%,显示出强劲的市场扩张能力。同期,归属于母公司股东的净利润达到3.42亿元人民币,同比增长31.69%,表明公司在营收增长的同时,盈利能力也得到了有效保持。

进入2025年第一季度,丸美生物的增长势头依然不减。公司实现营业收入8.47亿元人民币,同比增长28.01%;归母净利润为1.35亿元人民币,同比增长22.07%。这一系列数据凸显了公司业务的韧性和活力,尤其是在当前竞争激烈的市场环境中。

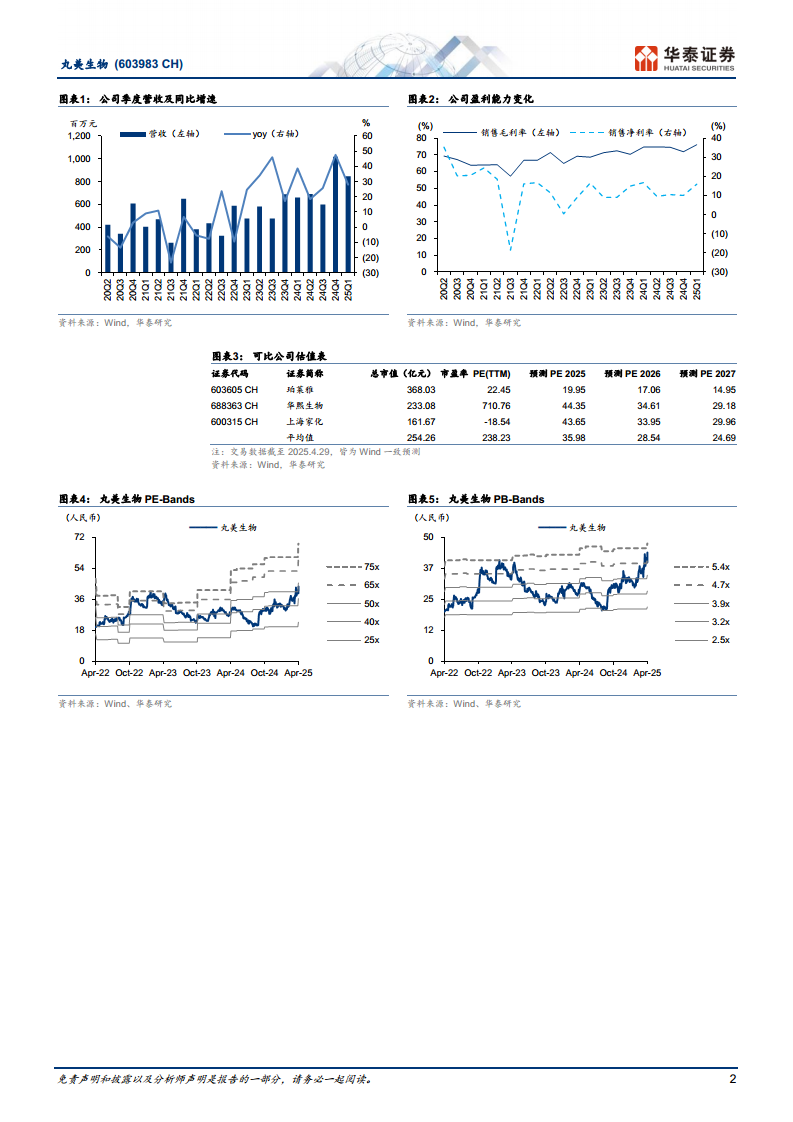

值得深入分析的是,从2023年第一季度至2025年第一季度,丸美生物已连续九个季度实现营收双位数快速增长,这在当前市场环境下尤为难得,反映了公司持续的产品创新和市场策略的有效性。在此期间,公司的净利率均保持在9%以上,显示出稳定的盈利水平。更令人鼓舞的是,公司的毛利率中枢呈现明显抬升趋势:2024年毛利率达到73.7%,同比提升3.01个百分点;2025年第一季度进一步提升至76.05%。毛利率的持续改善,一方面可能得益于产品结构优化,高毛利产品占比提升;另一方面也可能反映了公司在供应链管理和成本控制方面的成效。

尽管丸美生物在2024年已达到30亿元的营收规模,但研究报告指出,相较于国内第一规模梯队的品牌,公司仍有较大的发力空间。这意味着通过持续的产品创新和市场拓展,丸美生物有望继续实现快速增长,进一步提升其市场份额和品牌影响力。核心产品如“小红笔”眼霜和“小金针”系列持续扩大产品影响力并实现用户破圈,是支撑未来增长的关键动力。

核心品牌产品势能强劲与品类结构优化

公司旗下主品牌“丸美”及子品牌“PL恋火”在2024年均表现出强劲的产品势能,成为公司业绩增长的核心驱动力。

丸美品牌:

2024年,丸美品牌实现营收20.55亿元人民币,同比增长31.69%。其明星产品系列表现尤为亮眼:

- 小红笔眼霜: 经过迭代升级至3.0版本后,其市场表现显著。全年线上商品交易总额(GMV)达到5.33亿元人民币,同比实现了高达146%的惊人增长。这表明该产品在消费者中拥有极高的认可度和复购率,且线上营销策略取得了巨大成功,有效推动了品牌在眼部护理市场的领导地位。

- 小金针次抛精华: 迭代至2.0版本后,全年线上GMV达到3.5亿元人民币,同比增长96%。这一数据同样显示了其在精华品类中的强大竞争力,以及消费者对高效便捷护肤产品的需求,进一步巩固了丸美在高端护肤领域的市场份额。

- 胶原小金针面霜: 作为2024年9月上市的新品,其市场反响积极,首月即实现GMV突破千万元,为丸美品牌后续的增长注入了新的动能。这体现了公司在新品研发和市场推广方面的能力,能够快速响应市场需求并成功推出爆款产品。

从品类结构来看,丸美品牌的眼部、护肤和洁肤类产品营收均实现增长,且毛利率均有所提升,反映了公司在多品类布局上的成功和盈利能力的均衡发展:

微信扫一扫-立即使用

微信扫一扫-立即使用