中心思想

利润短期承压,海外业务驱动增长

药康生物在2024年及2025年一季度面临短期利润压力,主要受投融资下行导致的需求不振及毛利率结构性下降影响。然而,公司海外业务表现出强劲增长势头,成为营收增长的核心驱动力。

长期成长性显著,维持“买入”评级

尽管短期业绩承压,报告认为药康生物具备显著的长期成长性。这主要得益于其完善的国内设施布局、海外市场的快速拓展能力、以及持续丰富的产品线和创新平台。基于对公司业务模式和成长空间的看好,报告维持“买入”评级。

主要内容

2024年报与2025年一季报业绩概览

营收稳健增长,利润短期承压

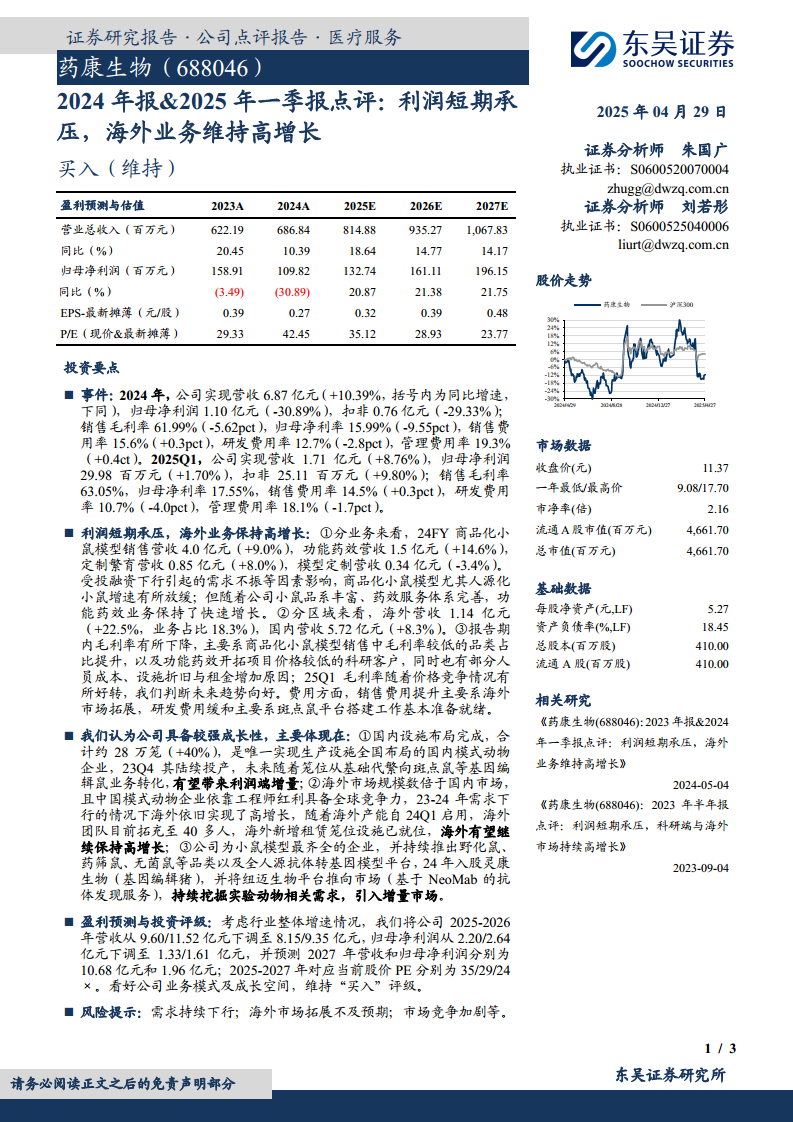

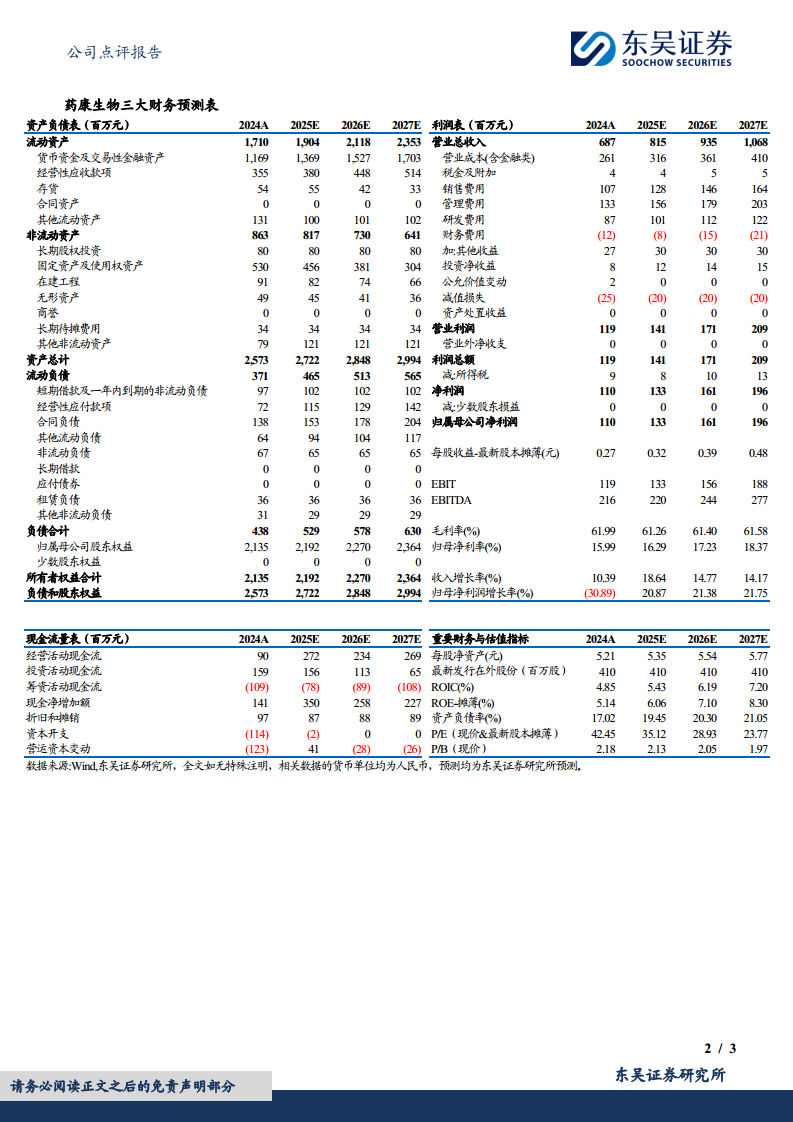

2024年,药康生物实现营收6.87亿元,同比增长10.39%;归母净利润1.10亿元,同比下降30.89%;扣非净利润0.76亿元,同比下降29.33%。2025年第一季度,公司营收达1.71亿元,同比增长8.76%;归母净利润29.98百万元,同比增长1.70%;扣非净利润25.11百万元,同比增长9.80%。利润短期承压主要系毛利率下降及费用结构变化。

费用结构优化,毛利率有望改善

2024年销售毛利率为61.99%,同比下降5.62个百分点;归母净利率为15.99%,同比下降9.55个百分点。销售费用率上升0.3个百分点至15.6%,主要系海外市场拓展。研发费用率下降2.8个百分点至12.7%,管理费用率上升0.4个百分点至19.3%。2025年第一季度,销售毛利率回升至63.05%,归母净利率为17.55%,显示毛利率随着价格竞争情况好转,未来趋势向好。研发费用缓和主要系斑点鼠平台搭建工作基本准备就绪。

业务结构与区域表现分析

商品化小鼠模型增速放缓,功能药效业务快速增长

2024财年,商品化小鼠模型销售营收4.0亿元,同比增长9.0%,受投融资下行影响增速有所放缓,尤其人源化小鼠。功能药效业务营收1.5亿元,同比增长14.6%,保持快速增长。定制繁育营收0.85亿元,同比增长8.0%。模型定制营收0.34亿元,同比下降3.4%。毛利率下降主要系商品化小鼠模型中毛利率较低品类占比提升,以及功能药效业务开拓科研客户价格较低。

海外市场表现亮眼,成为核心增长引擎

按区域划分,2024年海外营收达1.14亿元,同比增长22.5%,业务占比18.3%,显示出强劲的增长势头。国内营收5.72亿元,同比增长8.3%。海外市场的高增长在整体需求下行背景下尤为突出,凸显了公司在全球市场的竞争力。

公司核心竞争力与未来成长性

国内设施布局完善,基因编辑鼠业务潜力巨大

药康生物已完成国内设施布局,合计约28万笼位,同比增长40%,是国内唯一实现生产设施全国布局的模式动物企业。随着笼位从基础代繁向斑点鼠等基因编辑鼠业务转化,有望带来利润端增量。

海外市场拓展加速,工程师红利提升全球竞争力

海外市场规模数倍于国内,中国模式动物企业凭借工程师红利具备全球竞争力。公司海外产能自2024年第一季度启用,海外团队已拓充至40多人,新增租赁笼位设施已就位,预计海外业务将继续保持高增长。

产品线持续丰富,挖掘实验动物新需求

公司拥有最齐全的小鼠模型品系,并持续推出野化鼠、药筛鼠、无菌鼠等新品类,以及全人源抗体转基因模型平台。2024年入股灵康生物(基因编辑猪),并将纽迈生物平台推向市场(基于NeoMab的抗体发现服务),持续挖掘实验动物相关需求,引入增量市场。

盈利预测与投资评级调整

营收与净利润预测下调,但成长空间广阔

考虑到行业整体增速情况,报告将公司2025-2026年营收预测分别下调至8.15亿元和9.35亿元(原预测为9.60亿元和11.52亿元),归母净利润预测分别下调至1.33亿元和1.61亿元(原预测为2.20亿元和2.64亿元)。同时预测2027年营收和归母净利润分别为10.68亿元和1.96亿元。

维持“买入”评级,关注潜在风险

尽管盈利预测有所下调,但报告看好公司业务模式及成长空间,维持“买入”评级。同时提示风险,包括需求持续下行、海外市场拓展不及预期以及市场竞争加剧等。

总结

药康生物在2024年及2025年一季度面临利润短期承压,主要受市场需求不振和毛利率结构性变化影响。然而,公司海外业务表现出强劲的增长势头,成为业绩亮点。展望未来,药康生物凭借其完善的国内设施布局、加速的海外市场拓展以及持续丰富的产品线和创新平台,具备显著的长期成长潜力。尽管盈利预测有所调整,但基于对公司核心竞争力和成长空间的认可,报告维持“买入”评级,并建议关注行业需求、海外拓展及市场竞争等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用