中心思想

国际化战略驱动业绩高增长

恒瑞医药2025年一季度业绩实现显著增长,主要得益于创新药的强劲表现和对外许可(出海)战略的持续贡献。多项创新药对外授权交易,特别是大额首付款的确认,成为公司业绩增长的“第二引擎”,有效拓宽了收入来源。

研发投入持续,盈利能力稳健提升

公司持续加大研发投入,研发费用快速增长,体现了其创新驱动的发展模式。尽管研发投入增加,但受益于对外许可收入,公司净利率显著提升,盈利能力保持稳健。结合当前估值水平,公司具备长期投资价值。

主要内容

2025年一季度业绩概览

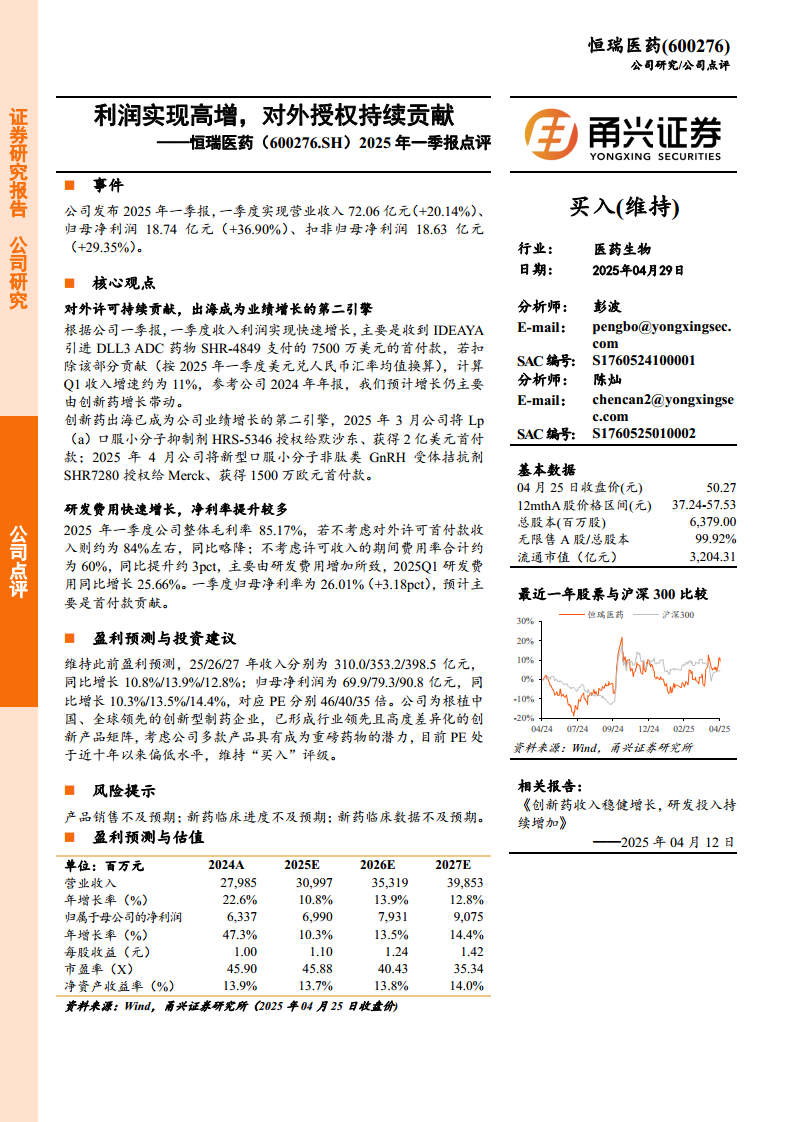

- 2025年一季度,恒瑞医药实现营业收入72.06亿元,同比增长20.14%。

- 归母净利润达18.74亿元,同比增长36.90%。

- 扣非归母净利润为18.63亿元,同比增长29.35%。

- 业绩的快速增长主要受到对外许可首付款的显著贡献。

核心观点分析

- 对外许可与国际化战略:

- 一季度收入增长主要受益于收到IDEAYA引进DLL3 ADC药物SHR-4849的7500万美元首付款。若扣除此部分贡献(按2025年一季度美元兑人民币汇率均值换算),Q1收入增速约为11%,预计增长仍主要由创新药带动。

- 公司国际化战略持续推进,2025年3月将口服小分子抑制剂HRS-5346授权给默沙东,获得2亿美元首付款。

- 2025年4月将新型口服小分子非肽类GnRH受体拮抗剂SHR7280授权给Merck,获得1500万欧元首付款。这些交易表明创新药出海已成为公司业绩增长的第二引擎。

- 财务表现与研发投入:

- 2025年一季度公司整体毛利率为85.17%,若不考虑对外许可首付款收入则约为84%左右,同比略降。

- 不考虑许可收入的期间费用率合计约60%,同比提升约3个百分点,主要系研发费用增加所致。

- 2025年Q1研发费用同比增长25.66%,显示公司对创新的持续投入。

- 一季度归母净利率为26.01%,同比提升3.18个百分点,主要得益于对外许可首付款的贡献。

盈利预测与投资建议

- 业绩展望与投资评级:

- 维持此前盈利预测:预计2025/2026/2027年营业收入分别为310.0/353.2/398.5亿元,同比增长10.8%/13.9%/12.8%。

- 归母净利润分别为69.9/79.3/90.8亿元,同比增长10.3%/13.5%/14.4%。

- 对应PE分别为46/40/35倍。

- 公司作为根植中国、全球领先的创新型制药企业,已形成行业领先且高度差异化的创新产品矩阵,多款产品具有成为重磅药物的潜力。

- 目前PE处于近十年以来偏低水平,维持“买入”评级。

风险提示

- 潜在风险因素:

- 产品销售不及预期。

- 新药临床进度不及预期。

- 新药临床数据不及预期。

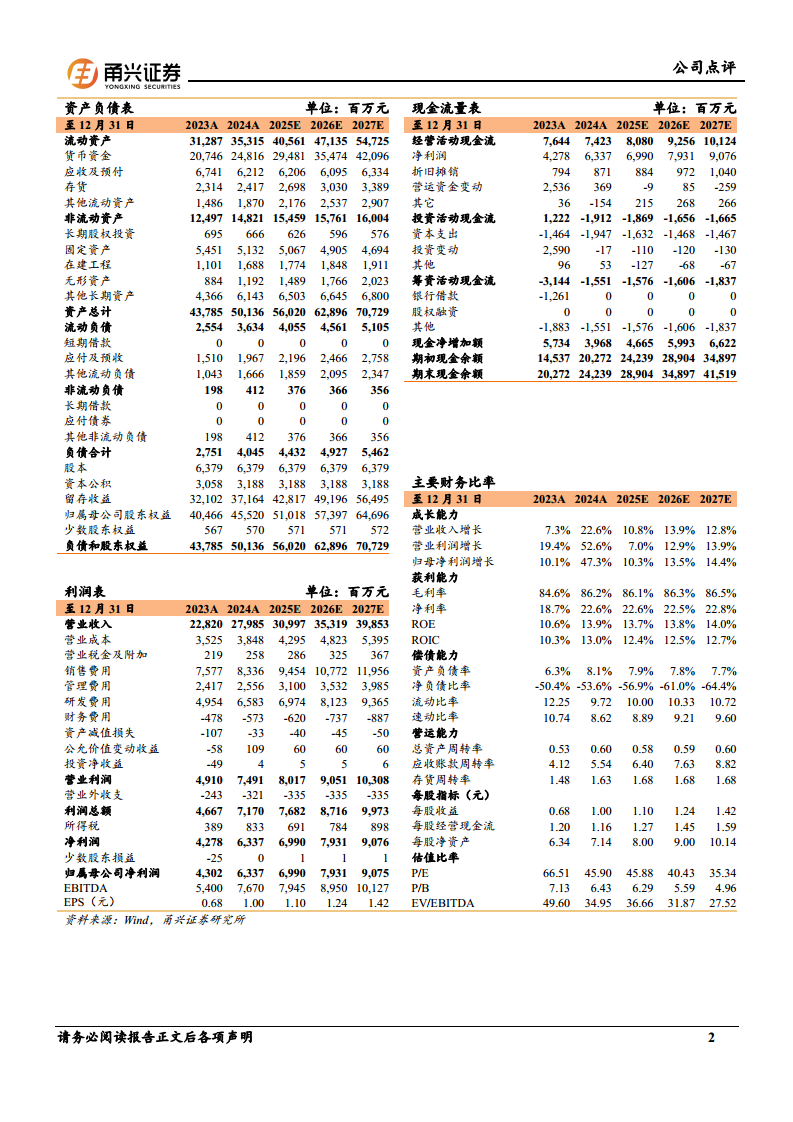

财务数据与比率分析

- 关键财务指标预测:

- 根据预测数据,公司未来三年(2025E-2027E)营收和归母净利润均保持稳健增长。

- 营业收入年增长率预计在10.8%至13.9%之间。

- 归母净利润年增长率预计在10.3%至14.4%之间。

- 每股收益(EPS)预计从2024A的1.00元增长至2027E的1.42元。

- 市盈率(PE)预计从2025E的45.88倍逐步下降至2027E的35.34倍,显示估值吸引力。

- 成长性与盈利能力:

- 营业收入、营业利润和归母净利润的增长率均显示公司具有良好的成长性。

- 毛利率和净利率保持在较高水平(毛利率84.6%-86.5%,净利率18.7%-22.8%),ROE稳定在13.7%-14.0%,体现了公司强大的获利能力。

- 偿债能力与营运效率:

- 资产负债率较低(6.3%-8.1%),流动比率和速动比率高企(流动比率12.25-10.72,速动比率10.74-9.60),表明公司偿债能力强劲。

- 总资产周转率、应收账款周转率和存货周转率保持稳定,营运能力良好。

总结

恒瑞医药2025年一季度业绩表现亮眼,营收和净利润均实现高增长,主要得益于创新药的持续发力和国际化战略的成功推进,特别是多项对外许可交易贡献了可观的首付款。公司在加大研发投入的同时,有效提升了盈利能力。展望未来,恒瑞医药凭借其领先的创新产品矩阵和重磅药物潜力,有望继续保持稳健增长。当前估值水平具有吸引力,分析师维持“买入”评级,但投资者仍需关注产品销售、新药临床进度及数据等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用