中心思想

业绩承压下的战略转型与效率提升

卫宁健康在2024年及2025年第一季度面临短期业绩压力,主要表现为营收和归母净利润的同比显著下滑。面对挑战,公司积极调整经营策略,通过优化产品和业务结构,将资源聚焦于核心产品,并大力推行降本增效措施。这些举措已初见成效,2024年销售、管理和研发费用合计同比下降17.94%,经营活动产生的现金流量净额同比大幅增长120.53%,显示出公司在提升经营质量和稳健现金储备方面的积极成果。

核心产品与AI驱动的未来增长

尽管短期业绩承压,公司在核心业务和创新领域展现出强劲的增长潜力。医疗信息化业务作为基石,毛利率保持相对平稳。同时,“互联网+医疗健康”板块持续快速成长,营收实现稳健增长。特别是新一代WiNEX产品已进入批量交付阶段,其韧性数字架构、国际化适配和信创发展能力,有望显著提升公司在医疗信息化市场的核心竞争力。此外,公司在AI领域的投入和布局,通过WiNGPT基座模型能力的提升和WiNEXCopilot的推广落地,正逐步构建起“AI+医疗”的创新生态,为未来业绩增长注入新动能。

主要内容

公司业绩短期承压,降本增效提升经营质量

- 财务表现概览: 2025年第一季度,公司实现收入3.45亿元,同比下降30.24%;归母净利润529万元,同比下降68.18%。2024年全年,公司实现营业收入27.82亿元,同比下降12.05%;归母净利润0.88亿元,同比下降75.45%。毛利率和净利率在2024年和2025年第一季度均有所下降,显示出业绩承压。

- 业绩承压原因分析: 业绩下滑主要受多重因素影响,包括部分客户需求释放递延、招投标节奏滞后、交付验收延后,以及公司新一代产品WiNEX处于升级替换过程中,尚未转化为规模收入。此外,投资损失和资产减值损失的增加也对净利润造成了负面影响。

- 降本增效成果: 面对业绩压力,公司主动调整经营思路,优化产品和业务结构,将业务资源聚焦于核心产品,并提升内部运营效率与整体服务质量。2024年,销售费用、管理费用和研发费用合计同比下降17.94%,经营活动产生的现金流量净额同比大幅增长120.53%,表明公司在成本费用管控和现金流管理方面取得了积极成效,经营质量显著提升。

- 未来展望: 预计公司将持续优化组织机制和人员结构,提升人效,并加强应收款项的回收。随着新一代WiNEX产品的需求持续放量,公司盈利能力有望持续提升。

2024年医疗信息化毛利率相对平稳,互联网医疗营收保持稳健

- 医疗卫生信息化业务: 2024年,公司主营业务中的医疗卫生信息化业务收入为24.45亿元,同比下降14.17%,占营业收入的87.88%。该业务的毛利率为45.06%,同比下降2.92个百分点,显示出毛利率相对平稳但略有下滑。

- “互联网+医疗健康”业务: 该板块呈现快速成长态势,2024年实现收入3.37亿元,同比增长7.83%,占营业收入的比例提升至12.11%(2023年同期为9.87%)。

- 云医(纳里股份): 营收1.57亿元,同比增长2.43%;净利润为-3031万元,同比下降31.17%。

- 云药(环耀卫宁): 营收2.05亿元,同比下降3.02%;净利润为-6641万元,同比下降12.02%。

- 云险(卫宁科技): 营收1.92亿元,同比下降4.66%;净利润为-8082万元,但同比实现了28.87%的增长,显示出亏损收窄的积极趋势。

WiNEX 进入批量交付阶段,推进大模型+Copilot落地

- WiNEX产品进展: WiNEX已实现批量交付,并能稳定支撑互联网运营创新、国际化适配及信创发展。其韧性数字架构可稳定承载日百万级业务量,75个核心业务系统已完成多语言适配,加速国际化项目落地。WiNEX还强化了多院区、多机构等集团管理模式下的协同与生态联动能力,并完成了国产化适配与密评认证。未来,WiNEX有望通过数字化转型赋能医院高质量发展,助力打造高水平智慧医院标杆,提升公司在医疗信息化市场的核心竞争力与市场占有率。

- AI领域布局与落地: 公司积极发力AI领域,WiNGPT基座模型能力持续提升,Copilot产品持续推广落地。2025年2月,公司迭新发布了WiNGPT2.8和医护智能助手WiNEXCopilot 2.1,全面对接DeepSeek,使其成为更加全面、性能更强的医疗大模型。截至2024年底,公司已累计为20余家用户部署大模型及AI应用场景;2025年1-3月,新增80余家用户部署大模型及相关场景,显示出AI产品在市场上的快速渗透。

盈利预测和投资评级

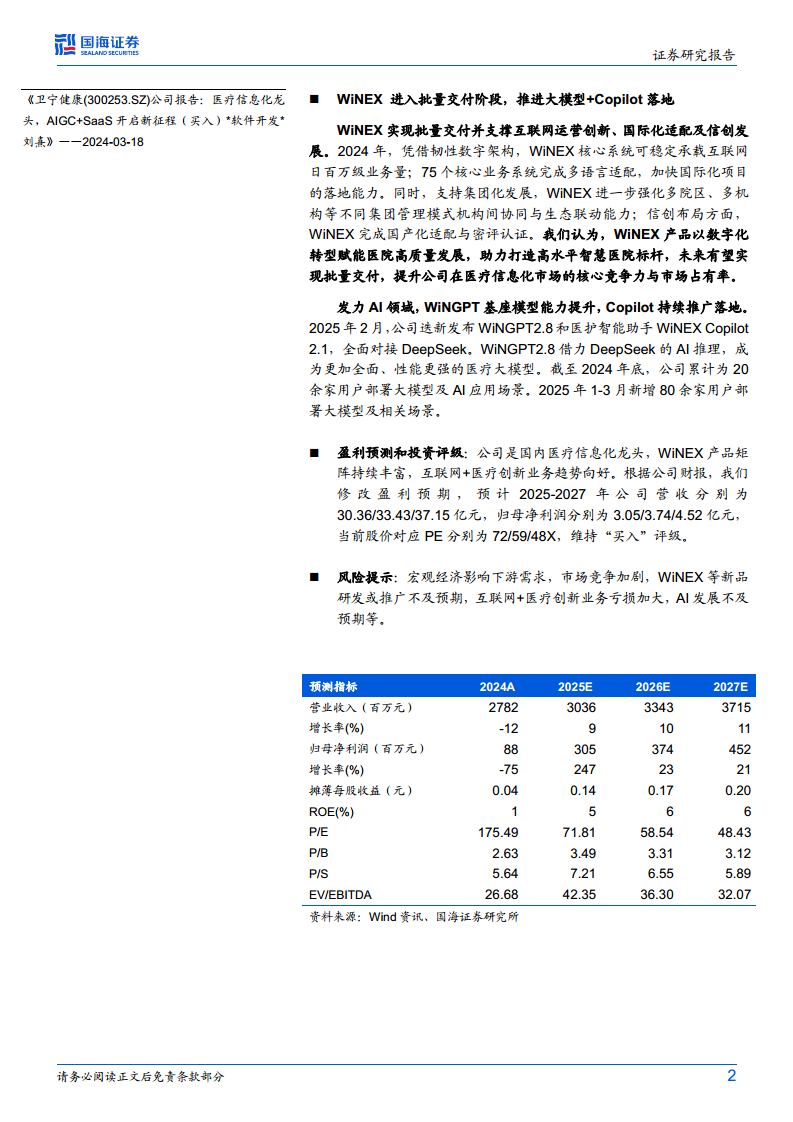

- 盈利预测: 根据公司财报,国海证券研究所修正了盈利预期,预计2025-2027年公司营业收入将分别达到30.36亿元、33.43亿元和37.15亿元。归母净利润预计分别为3.05亿元、3.74亿元和4.52亿元。

- 投资评级: 鉴于公司作为国内医疗信息化龙头地位,WiNEX产品矩阵的持续丰富以及互联网+医疗创新业务的良好发展趋势,维持“买入”评级。

风险提示

- 宏观经济影响: 宏观经济波动可能影响下游医疗机构的需求。

- 市场竞争加剧: 医疗信息化市场竞争日益激烈,可能对公司业务造成冲击。

- 新品研发推广不及预期: WiNEX等新产品的研发进度或市场推广效果可能不及预期。

- 互联网+医疗创新业务亏损: 互联网+医疗创新业务可能面临亏损扩大的风险。

- AI发展不及预期: AI技术发展和应用落地可能不及预期,影响公司相关业务增长。

总结

卫宁健康在2024年及2025年第一季度面临业绩短期承压,但公司通过积极的降本增效策略,优化经营质量,并取得了显著成效,如经营活动现金流大幅增长。在业务结构上,医疗信息化业务保持稳定,而“互联网+医疗健康”业务则展现出强劲的增长势头。核心产品WiNEX已进入批量交付阶段,其在数字化转型、国际化和信创方面的能力将增强公司市场竞争力。同时,公司在AI领域的持续投入,通过WiNGPT和Copilot的落地,正加速构建“AI+医疗”生态,为未来增长提供新动力。尽管存在宏观经济、市场竞争、新品推广和AI发展等风险,但基于其行业龙头地位和创新业务布局,公司未来盈利能力有望持续提升,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用