中心思想

业绩短期承压,订单增长强劲

- 泰格医药2025年第一季度营收和归母净利润同比下滑,主要受行业竞争加剧及订单平均单价下行影响,业绩暂时承压。

- 尽管短期业绩承压,公司新签订单金额延续良好增长态势,2025Q1净新增合同金额超20亿元,同比增长20%,显示出强劲的市场需求和业务拓展能力。

全球化布局深化,未来增长可期

- 公司持续强化全球化运营能力,通过多国布局子公司、组建本地团队及海外CRO公司收购等方式,海外项目数量显著增长,截至2024年底境外药物临床研究项目数量同比增长20%。

- 基于新签订单的陆续交付和全球化运营能力的提升,预计公司经营将逐步边际改善,未来三年归母净利润将实现显著增长,并首次获得“买入-A”投资评级,6个月目标价为48.65元/股。

主要内容

2025年第一季度经营概况

- Q1业绩承压分析

- 2025年第一季度,泰格医药实现营收15.64亿元,同比下滑5.79%;归母净利润1.65亿元,同比下滑29.61%。

- 业绩下滑主要受行业竞争加剧以及订单平均单价有所下行等因素影响,公司短期业绩面临暂时性压力。

- 新签订单强劲增长

- 受益于国内客户新签订单的明显恢复,2025年第一季度公司新签订单金额延续良好增长态势。

- 报告期内,公司净新增合同金额超过20亿元,同比增长20%,预示着未来营收增长的潜力。

- 随着这些新签订单的陆续交付,公司运营有望逐步实现边际改善。

- 全球化布局成效显著

- 公司通过在全球多个国家布局子公司、组建本地临床团队以及收购海外CRO公司等策略,持续增强全球化运营能力。

- 目前,公司已逐步建立起独立的海外业务能力和品牌,海外项目数量增长明显。

- 截至2024年底,公司境外药物临床研究项目数量达到233个,同比增长20%,显示出其在全球市场拓展的积极成效。

1. 盈利预测与估值分析

1.1 盈利预测

- 未来业绩展望

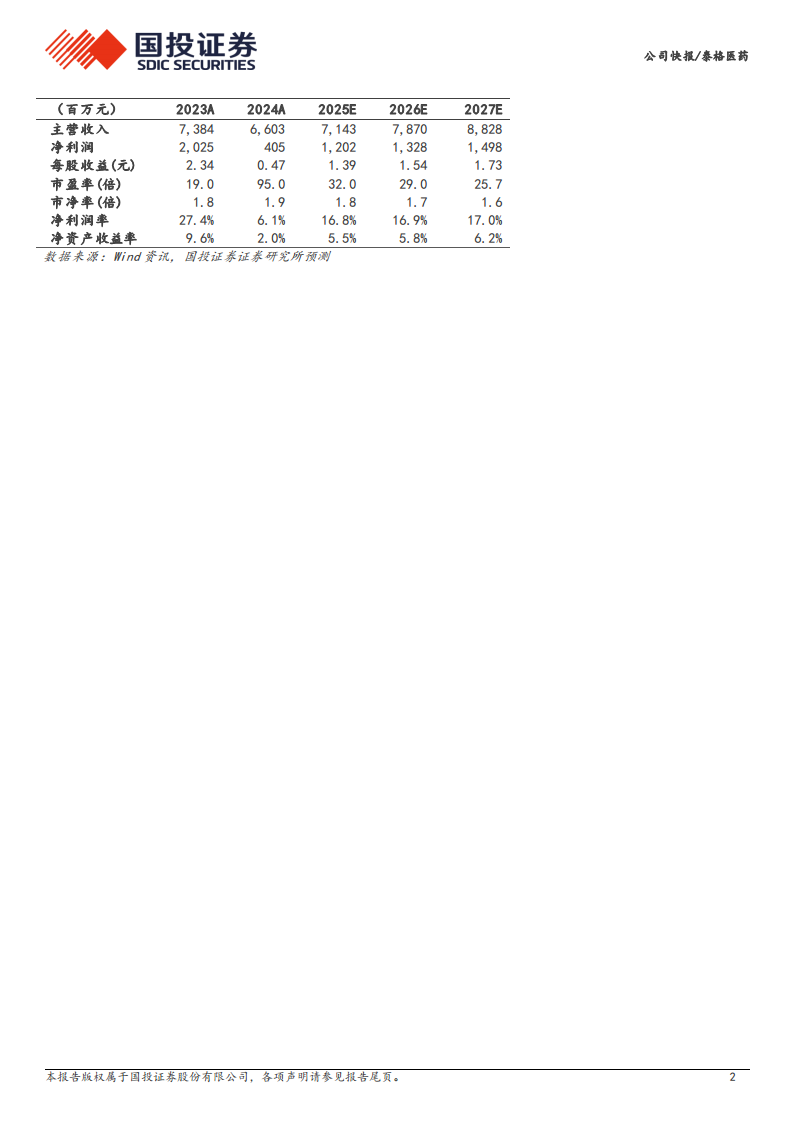

- 基于对公司业务发展的假设,预计泰格医药2025年至2027年的营收将分别达到71.43亿元、78.70亿元和88.28亿元,同比增速分别为8.17%、10.18%和12.17%。

- 同期,归母净利润预计分别为12.02亿元、13.28亿元和14.98亿元,同比增速分别为196.6%、10.5%和12.8%。

- 核心业务增长假设

- 考虑到新签订单的快速增长及其后续交付,假设2025-2027年公司临床试验技术服务营收分别同比增长6%、8%、10%。

- 考虑到SMO(现场管理组织)和数统等业务的稳健发展,假设2025-2027年公司临床试验相关服务及实验室服务营收分别同比增长10%、12%、14%。

- 毛利率方面,预计临床试验技术服务毛利率在2025-2027年维持在30.0%,临床试验相关服务及实验室服务毛利率维持在37.0%。

1.2 估值分析

- 历史估值水平

- 从2020年至今,泰格医药当期PE的均值为56.06倍,最小值22.36倍,最大值169.13倍。

- 截至2025年4月29日,泰格医药当期PE为32.01倍,显示其估值目前处于历史中低位水平。

- 可比公司与目标价

- 在CRO行业内,泰格医药与昭衍新药均占据领先地位,因此昭衍新药被选作可比公司进行估值参考。

- 参照昭衍新药的估值水平,给予泰格医药2025年当期PE 35倍。

- 结合预计2025年EPS为1.39元/股,得出公司6个月目标价为48.65元/股。

- 基于上述分析,国投证券首次覆盖并给予泰格医药“买入-A”的投资评级。

总结

泰格医药在2025年第一季度面临营收和净利润的短期下滑压力,主要源于行业竞争加剧和订单平均单价的下行。然而,公司展现出强劲的业务韧性,新签订单金额同比增长20%,且国内客户订单恢复明显。同时,公司持续深化全球化运营布局,海外项目数量显著增长,为未来业绩增长奠定坚实基础。

展望未来,随着新签订单的逐步交付和全球化战略的持续推进,公司经营有望实现边际改善。国投证券预计泰格医药2025-2027年归母净利润将实现高速增长,并给予其“买入-A”的投资评级,目标价48.65元/股。投资者需关注CRO行业竞争加剧、订单增长不及预期以及计算假设不及预期等潜在风险。总体而言,尽管短期承压,泰格医药凭借其强大的订单获取能力和全球化布局,未来增长潜力值得期待。

微信扫一扫-立即使用

微信扫一扫-立即使用