中心思想

业绩韧性与核心增长引擎

鱼跃医疗在2024财年及2025年第一季度展现出其主营业务的稳健性和结构性优化。尽管2024年整体业绩受到高基数效应的短期影响,公司通过聚焦核心增长领域,成功实现了血糖管理及POCT解决方案板块40.2%的显著增长,其中连续血糖监测(CGM)业务更是实现了翻倍以上的增长,成为公司业绩增长的关键驱动力。同时,急救解决方案板块也录得34.1%的强劲增长,显示出其在特定医疗需求市场的快速响应能力和技术优势。

战略深化与全球化布局

公司积极推进全球化战略,2024年外销收入同比增长30.42%,远超整体营收增速,表明海外市场已成为公司重要的第二增长曲线。通过加速海外产品注册、完善属地化团队建设以及提升产品与品牌影响力,鱼跃医疗在全球市场的竞争力持续增强。2025年第一季度,公司与美国Inogen公司的战略合作进一步深化了其在全球呼吸治疗领域的布局,涵盖国际分销、联合研发等多个层面,为公司未来的国际化发展和创新能力注入了新的活力。这些战略举措共同构筑了公司应对市场挑战、实现中长期可持续增长的坚实基础。

主要内容

财务业绩概览

2024年及2025年一季度业绩回顾与展望

鱼跃医疗在2024财年面临了复杂的市场环境,全年实现收入75.7亿元人民币,相较于上一年度的79.72亿元下降5.1%。同期,归属于母公司股东的净利润为18.1亿元人民币,同比大幅下滑24.6%。这一业绩表现主要受到2023年同期较高基数的影响,尤其是在疫情相关产品需求高峰过后,市场回归常态化,导致部分业务条线营收自然回落。

然而,从季度数据来看,公司展现出积极的恢复态势。2024年第四季度(24Q4),公司实现收入15.4亿元人民币,同比增长17.5%;归母净利润2.7亿元人民币,同比增长33.6%。这表明公司在年末已逐步消化高基数影响,并开始恢复增长动能。进入2025年第一季度(25Q1),公司收入达到24.4亿元人民币,同比增长9.2%,延续了增长趋势;但归母净利润为6.2亿元人民币,同比下降5.3%,这可能与公司在研发投入、市场拓展或供应链优化等方面的阶段性投入增加有关。

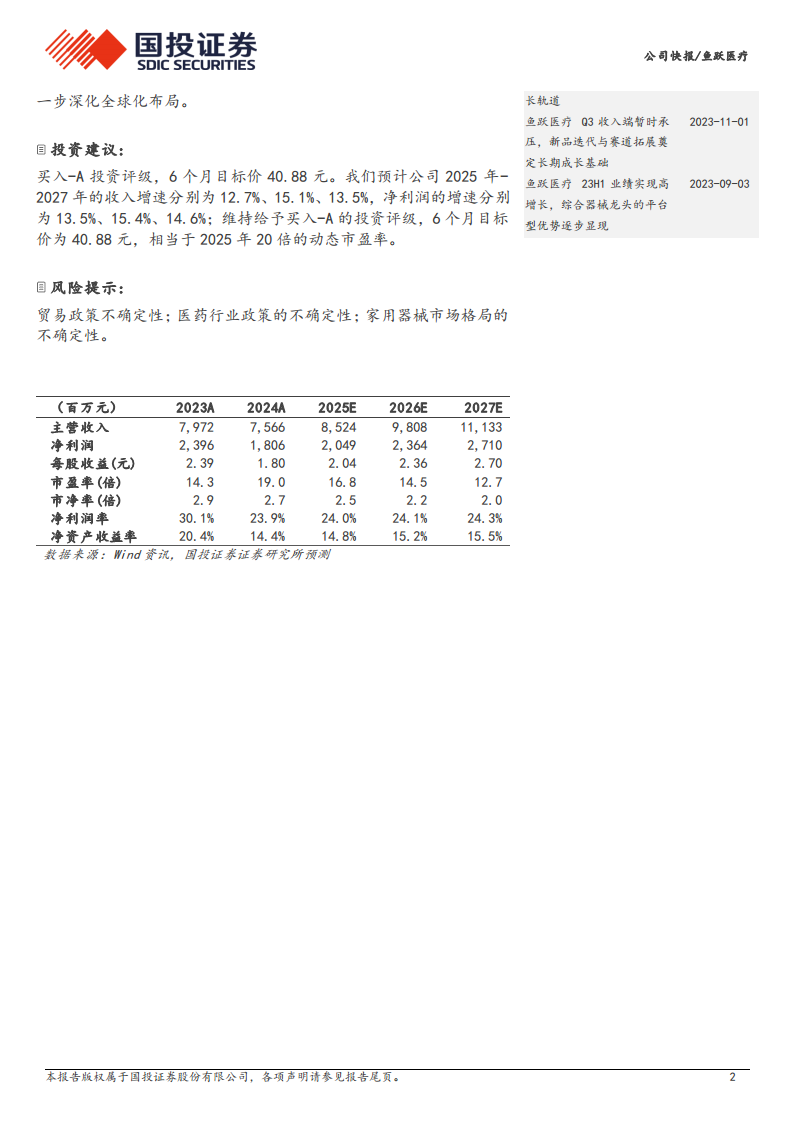

根据国投证券的预测,鱼跃医疗未来几年将重回稳健增长轨道。预计2025年至2027年,公司收入增速将分别达到12.7%、15.1%和13.5%,净利润增速则分别为13.5%、15.4%和14.6%。这些预测数据反映了市场对公司业务结构调整和战略布局成效的积极预期。

各业务板块表现分析

血糖与急救业务领跑,其他板块承压与创新并存

2024年,鱼跃医疗各业务板块表现呈现分化,血糖管理与急救解决方案板块表现尤为突出,而其他板块则不同程度地受到高基数效应的影响。

呼吸治疗板块: 2024年收入为26亿元人民币,同比下降22.4%。这一显著下降主要归因于制氧机、高流量呼吸湿化治疗仪等相关产品在2023年因特殊需求而形成的高基数。尽管如此,家用呼吸机和雾化器等产品仍实现了同比增长,显示出该板块在常规家用医疗器械市场的韧性和增长潜力。公司在呼吸治疗领域持续进行产品优化和市场深耕,以适应后疫情时代的需求变化。

血糖管理及POCT解决方案板块: 该板块在2024年表现亮眼,实现收入10.3亿元人民币,同比增长高达40.2%。其中,连续血糖监测(CGM)产品实现了翻倍以上的增长,这得益于公司在产品技术上的加速更新迭代以及市场渗透率的不断提升。同时,血糖仪(BGM)产品也积极拓展客户群体,持续扩大销售覆盖网络。血糖管理作为慢性病管理的重要组成部分,其市场需求持续增长,鱼跃医疗在该领域的创新和市场拓展策略取得了显著成效。

家用健康检测板块: 2024年收入为15.6亿元人民币,同比微降0.4%。电子血压计在现有规模下仍实现了同比双位数增长,体现了其作为核心产品的市场地位和品牌影响力。然而,红外测温仪等部分产品因上年同期高基数影响,营收有所回落。为应对市场变化,公司持续加大新品研发与推广力度,报告期内推出了房颤血压双测机、新款耳温枪等一系列创新产品,以满足消费者日益多样化的健康检测需求。

临床器械及康复板块: 2024年收入为20.9亿元人民币,同比增长0.2%,整体表现平稳。其中,针灸针、轮椅、手术器械等产品保持了良好的增长趋势,显示出公司在传统医疗器械和康复领域的稳固基础。而感染控制产品则因上年同期需求波动影响,同比有所下降。公司在该板块注重产品线的多元化和专业化发展,以满足不同医疗场景的需求。

急救解决方案及其他板块: 该板块收入为2.4亿元人民币,同比增长34.1%,增速显著。公司自主研发的自动体外除颤器(AED)产品不仅获得了相关认证,还实现了进一步的技术升级,业务规模加速拓展。同时,急救产品的海外布局也同步推进,近期Y|YA系列产品已顺利获得欧盟MDR认证,这极大地提升了公司急救产品的综合竞争力以及在全球市场的影响力,为公司开辟了新的高增长赛道。

海外市场拓展与战略合作

全球化布局加速,构建第二增长曲线

鱼跃医疗在2024年积极投身海外市场拓展,并取得了显著成效,成功打造了公司的第二增长曲线。2024年,公司实现外销收入9.49亿元人民币,同比增长30.42%,这一增速远超公司整体营收增速,凸显了海外市场对公司业绩增长的强大拉动作用。

公司在全球化布局方面采取了多项策略:首先,加速众多产品的海外注册工作,确保产品符合国际市场准入标准;其次,日益完善海外团队的属地化布局,更好地理解并服务当地市场需求;再者,持续提升产品力和品牌影响力,与海外客户建立了良好的信任与合作关系。这些努力使得公司在各重点国家和地区的业务实现了全面推进。

2025年第一季度,鱼跃医疗进一步深化其全球化战略,公告拟认购美国Inogen公司9.9%的股份,并签署了战略合作协议。Inogen是全球领先的便携式制氧机制造商,此次合作涵盖国际分销、商标许可、联合研发、供应链优化等多个方面。通过与Inogen的战略协同,鱼跃医疗有望在呼吸治疗领域进一步拓展国际市场份额,提升技术创新能力,并优化全球供应链效率,从而显著增强其在全球医疗器械市场的综合竞争力。

投资评级与未来展望

维持“买入-A”评级,看好长期增长潜力

基于对鱼跃医疗当前业绩表现、业务结构优化以及全球化战略布局的深入分析,国投证券维持公司“买入-A”的投资评级,并设定了6个月目标价为40.88元人民币。这一目标价相当于2025年20倍的动态市盈率,反映了分析师对公司未来盈利能力和增长潜力的积极预期。

分析师预计,随着高基数影响的逐步消化以及核心增长业务的持续发力,鱼跃医疗在未来几年将保持稳健的增长态势。具体预测数据显示,公司2025年至2027年的收入增速将分别为12.7%、15.1%和13.5%,净利润增速则分别为13.5%、15.4%和14.6%。这些预测表明,尽管短期内面临挑战,但公司通过产品创新、市场拓展和国际合作,有望实现持续的业绩增长。

风险因素

潜在挑战与不确定性

尽管鱼跃医疗展现出良好的发展前景,但投资者仍需关注以下潜在风险因素:

- 贸易政策不确定性: 全球贸易环境复杂多变,国际贸易政策的调整和不确定性可能对公司的海外业务和供应链造成影响。

- 医药行业政策不确定性: 国内医药行业的政策法规(如集中采购、医保支付改革等)可能发生变化,进而影响公司产品的市场准入、销售价格和盈利能力。

- 家用器械市场格局不确定性: 家用医疗器械市场竞争日益激烈,技术迭代加速,消费者需求不断变化,这些因素可能对公司家用器械业务的市场份额和盈利能力带来挑战。

总结

鱼跃医疗在2024年及2025年第一季度展现出稳健的经营韧性和清晰的增长路径。尽管2024年整体业绩受到高基数效应的短期影响,公司通过优化业务结构,成功推动血糖管理及POCT解决方案(特别是CGM业务)和急救解决方案板块实现高速增长,成为当前业绩增长的核心驱动力。

公司积极实施全球化战略,海外市场收入实现显著增长,并通过与Inogen的战略合作进一步深化了国际布局,有望在呼吸治疗等领域构建新的增长曲线。同时,公司持续加大新品研发投入,以创新驱动内生增长,并积极应对市场变化。

展望未来,鱼跃医疗预计将实现收入和净利润的稳健增长,国投证券维持“买入-A”的投资评级。然而,投资者仍需密切关注全球贸易政策、国内医药行业政策以及家用器械市场竞争格局等潜在风险因素,这些都可能对公司的未来发展产生影响。总体而言,鱼跃医疗凭借其多元化的产品组合、持续的创新能力和深入的全球化布局,具备在中长期实现可持续增长的潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用