中心思想

业绩承压与战略转型并存

翔宇医疗在2024年面临整体经营压力,归母净利润同比大幅下滑55%,但通过产品结构调整和市场策略优化,公司在2024年第四季度和2025年第一季度实现了营收的两位数增长,显示出经营状况的积极改善趋势。

持续高研发投入布局未来增长

公司在2024年研发投入同比增长42%,占营业收入比重达20.45%,并积极布局脑机接口、康复机器人等前沿技术领域,组建专业实验室并引进高端人才,旨在保持其在康复医疗器械行业的技术领先地位,为未来增长蓄力。

主要内容

事件回顾

翔宇医疗发布公告,披露了2024年年度报告和2025年第一季度报告的主要财务数据:

- 2024年年度报告:

- 实现营业收入7.44亿元,同比微降0.17%。

- 归母净利润1.03亿元,同比大幅下降55%。

- 经营活动现金流净额1.79亿元,同比下降22%。

- 2025年第一季度报告:

- 实现营业收入1.86亿元,同比增长10%。

- 归母净利润0.23亿元,同比下降41%。

- 经营活动现金流净额0.21亿元,同比增长21%。

投资要点

2024年整体经营承压,近两个季度转好

- 2024年营收表现: 公司2024年营业收入同比变动-0.17%,整体经营承压。

- 产品结构分析:

- 康复理疗设备类营业收入5.04亿元,同比增长10%,毛利率67.83%,同比下降2.25个百分点。

- 康复训练设备类营业收入1.65亿元,同比下降20%,毛利率66.08%,同比下降0.86个百分点。

- 康复评定设备类营业收入0.28亿元,同比下降22%,毛利率75.33%,同比下降2.15个百分点。

- 经营及配件产品营业收入0.37亿元,同比增长1%,毛利率61.76%,同比下降2.70个百分点。

- 近期业绩改善: 2024年第四季度和2025年第一季度,公司分别实现收入2.37亿元(同比增长17%)和1.86亿元(同比增长10%),连续两个季度实现同比两位数的百分比增长,显示出经营状况的积极转好。

2024研发投入增长42%,持续布局脑机接口、康复机器人等

- 研发团队与投入: 截至2024年12月31日,公司及子公司拥有研发人员720人。2024年研发投入达1.52亿元,同比增长42%,占营业收入比重为20.45%,同比提升6.12个百分点,且研发投入全部费用化。

- 技术成果与战略布局: 2024年公司新增专利467项,累计达1921项;新增医疗器械注册证/备案凭证28项,累计达346项。公司组建了康复机器人实验室,并筹建Sun-BCI Lab脑科学实验室,积极引进高端康复技术人才,以保持在康复行业中的技术领先地位。

2025年各项费用有望得到稳定控制,盈利能力有望提升

- 2024年净利润下降原因: 主要系研发费用增长较快,以及公司建设项目陆续投用导致折旧摊销增加。

- 2025年展望: 预计公司将加强费用成本动态管控,从而有望提升盈利能力。

盈利预测和投资评级

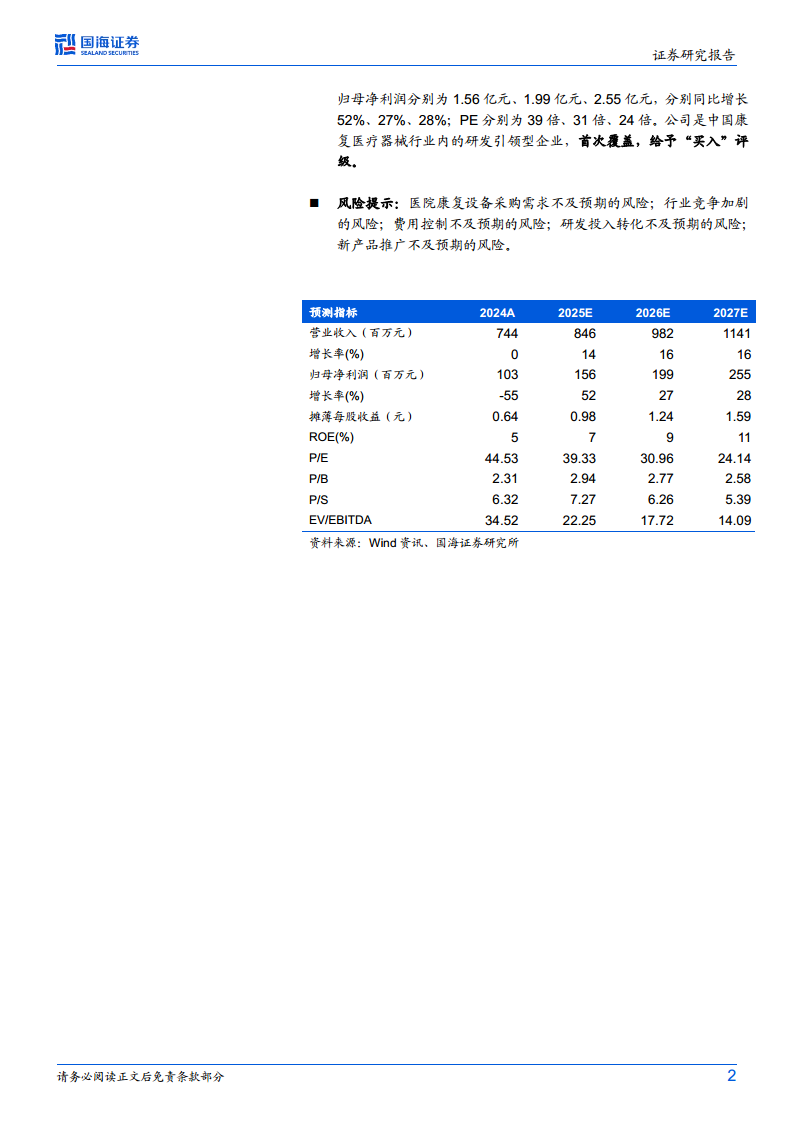

- 业绩预测: 预计2025-2027年公司营业收入分别为8.46亿元、9.82亿元、11.41亿元,分别同比增长14%、16%、16%。归母净利润分别为1.56亿元、1.99亿元、2.55亿元,分别同比增长52%、27%、28%。

- 估值: 对应PE分别为39倍、31倍、24倍。

- 投资评级: 鉴于公司是中国康复医疗器械行业内的研发引领型企业,首次覆盖给予“买入”评级。

风险提示

- 医院康复设备采购需求不及预期的风险。

- 行业竞争加剧的风险。

- 费用控制不及预期的风险。

- 研发投入转化不及预期的风险。

- 新产品推广不及预期的风险。

总结

翔宇医疗在2024年面临营收和净利润的短期压力,但通过积极调整产品结构和市场策略,公司在近期已展现出营收增长的积极势头。公司持续加大研发投入,特别是在脑机接口和康复机器人等前沿领域的战略布局,为其未来的技术领先和市场竞争力奠定了基础。尽管2024年盈利能力受研发费用和折旧摊销影响,但预计2025年通过费用管控,盈利能力有望提升。基于其作为研发引领型企业的地位和未来增长潜力,分析师首次覆盖并给予“买入”评级,但投资者仍需关注市场需求、行业竞争、费用控制及研发转化等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用