中心思想

核心业务驱动业绩高增长

皓元医药在2025年第一季度实现了显著的业绩增长,营收和归母净利润分别同比增长20.05%和272.28%。这一强劲表现主要得益于毛利率较高的前端生命科学试剂业务的快速增长,以及公司持续推进的提质增效和成本费用控制策略。

估值合理,投资潜力显现

报告首次覆盖皓元医药并给予“买入-A”的投资评级,目标价为49.45元/股。分析认为,公司当前估值处于历史中低位水平,且其前端生命科学试剂业务的差异化竞争优势和后端ADC领域服务能力的持续增强,共同构筑了未来业绩增长的坚实基础,具备良好的投资价值。

主要内容

2025年第一季度业绩表现与增长动因

2025年第一季度,皓元医药实现营收6.06亿元,同比增长20.05%;归母净利润0.62亿元,同比大幅增长272.28%。业绩高增长的主要原因有两点:一是毛利率较高的前端生命科学试剂业务表现出色,收入占比显著提升;二是公司通过持续提质增效和提高人效,严格控制各项成本费用,有效提升了经营业绩。

前后端业务协同发展,构建核心竞争力

前端生命科学试剂业务:差异化优势与产品储备

前端生命科学试剂业务是公司发展的核心驱动力,通过产品创新形成了明显的差异化竞争优势,并具备较强的国际影响力。截至2024年底,公司在工具化合物和生化试剂方面累计储备超4.7万种产品。在分子砌块方面,公司不断拓展氘代试剂、多肽、寡核苷酸等新颖分子砌块,形成了规模化的技术和产品储备,截至2024年底,储备分子砌块约9.2万种。预计2025-2027年,该业务营收将分别同比增长20%、18%、16%,毛利率维持在62%左右。

后端原料药/中间体/制剂业务:ADC领域服务能力增强

公司后端业务聚焦于特色仿制药原料药及其相关中间体和创新药CDMO。目前,公司正有序推进安徽马鞍山、山东菏泽、重庆等地的产业化基地建设,稳步提升CDMO服务能力。特别是在ADC(抗体偶联药物)领域,公司构建了以上海、马鞍山、重庆为核心的“三位一体”XDC全方位服务体系,覆盖Payload-Linker开发、抗体发现、偶联工艺优化至商业化生产的全链条闭环服务。截至2024年底,公司承接ADC项目数超过110个,并有12个与ADC药物相关的小分子产品完成了美国FDA·sec-DMF备案,展现了强大的服务能力与市场影响力。预计2025-2027年,该业务营收将分别同比增长15%、14%、13%,毛利率维持在20%左右。

盈利预测与估值分析

盈利预测:稳健增长预期

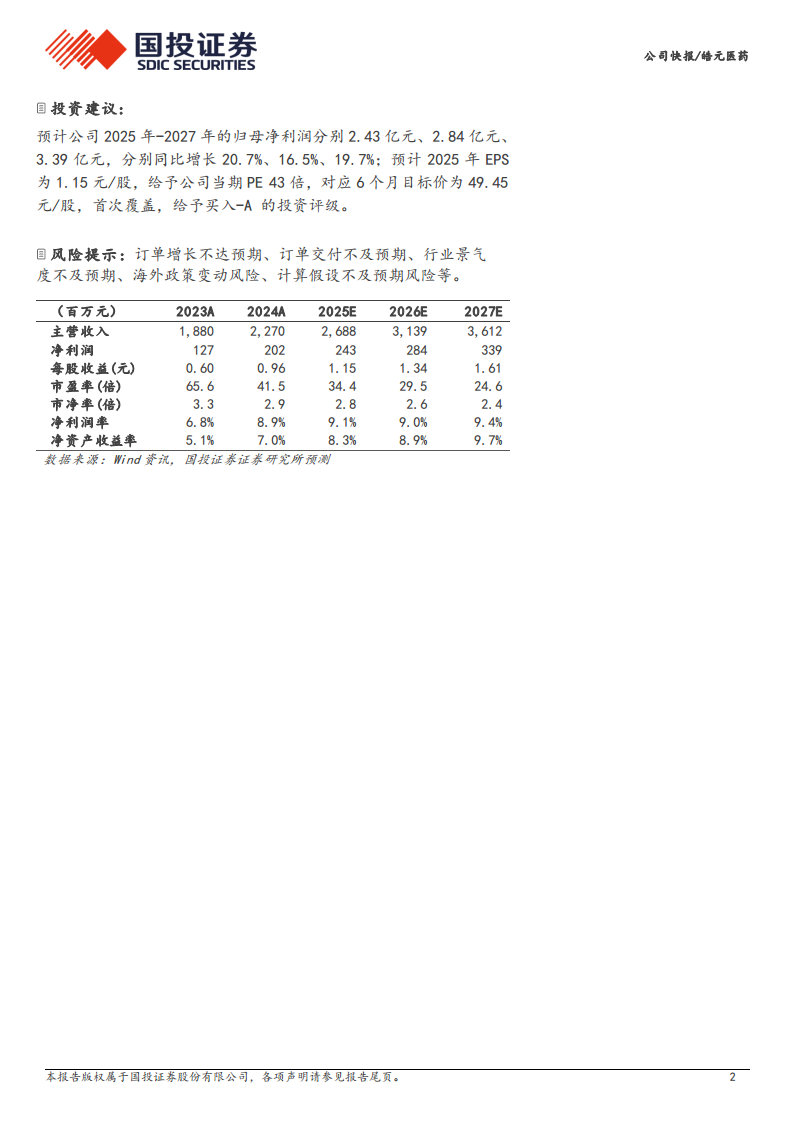

基于对前端分子砌块、工具化合物和生化试剂业务加速迭代更新以及后端原料药和中间体、制剂业务市场开拓力度的假设,预计公司2025-2027年将分别实现营收26.88亿元、31.39亿元、36.12亿元,同比增长18.41%、16.76%、15.09%。同期,归母净利润预计分别为2.43亿元、2.84亿元、3.39亿元,同比增长20.7%、16.5%、19.7%。

估值分析:目标价与投资评级

截至2025年4月29日,皓元医药的当期PE为34.36倍,处于历史估值中低位水平(历史均值为66.83倍)。考虑到公司在生命科学试剂业务领域的领先地位,并参照可比公司药石科技和泰坦科技的估值均值,报告给予皓元医药2025年43倍PE。结合预计2025年EPS为1.15元/股,得出6个月目标价为49.45元/股,首次覆盖给予“买入-A”的投资评级。

总结

皓元医药在2025年第一季度展现出强劲的业绩增长,主要得益于高毛利前端生命科学试剂业务的驱动和公司持续的提质增效措施。公司在前端试剂领域拥有显著的差异化竞争优势和丰富的产品储备,同时在后端原料药/中间体/制剂业务,特别是ADC领域,构建了全面的服务体系并取得了积极进展。基于对公司未来营收和净利润的稳健增长预测,以及当前估值处于合理区间,报告首次覆盖并给予“买入-A”的投资评级,目标价49.45元/股,认为公司具备良好的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用