中心思想

业绩强劲增长与结构优化

亿帆医药在2024年实现了显著的业绩增长,营业收入和归母净利润同比分别增长26.84%和170.04%,远超市场预期。这一增长主要得益于公司收入结构的持续优化,医药相关业务收入占比大幅提升至82.56%,自有产品(含进口)更是实现了50.64%的高速增长,显示出公司向医药主业转型的成功。

创新驱动与未来展望

公司在2025年第一季度继续保持稳健经营,尤其创新药产品实现超高增速,亿立舒和易尼康等核心创新产品发货量大幅增长。同时,公司研发管线有序推进,多项中药和生物药项目取得重要进展,为未来业绩增长提供了坚实基础。分析师看好公司创新管线和“大单品”策略带来的业绩弹性,预计2025-2027年归母净利润将持续高速增长,维持“买入”评级。

主要内容

财务表现与业务结构深度解析

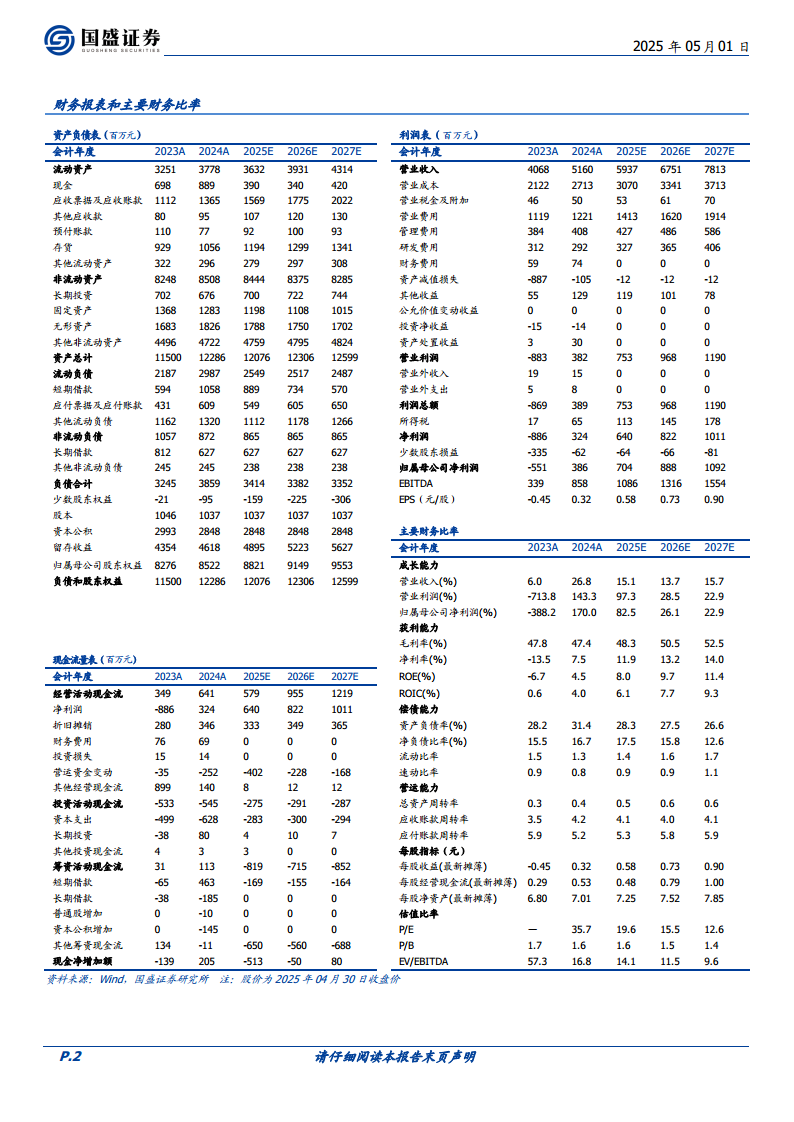

- 2024年全年业绩概览:

- 公司2024年实现营业收入51.60亿元,同比增长26.84%。

- 归母净利润达3.86亿元,同比大幅增长170.04%。

- 扣非归母净利润为2.48亿元,同比增长146.58%。

- 单独看2024年第四季度,公司实现营业收入13.02亿元,同比增长14.39%;归母净利润0.20亿元,同比增长102.81%;扣非归母净利润为-0.04亿元。

- 收入结构持续优化:

- 2024年公司药品相关营业收入为42.60亿元,同比增长37.51%,占公司整体营业收入的82.56%(2023年占比76.15%)。

- 医药自有产品(含进口)实现营业收入36.64亿元,同比增长50.64%。

- 维生素板块收入7.18亿元,同比下降10.21%。

- 高分子材料板块收入1.82亿元,同比增长6.68%。

- 降本增效成果显著:

- 2024年公司整体毛利率为47.42%,较2023年略有下降(47.84%),主要系自研及新引进医药品种毛利率较低以及自有存量产品迎合集采形势进行价格调整所致。

- 销售费用率、管理费用率和研发费用率均实现下降,分别为23.66%(下降3.85pp)、7.91%(下降1.52pp)和5.66%(下降2.02pp),体现了公司在成本控制和效率提升方面的努力。

创新驱动与未来增长潜力

- 2025年第一季度经营稳健:

- 公司2025年第一季度实现营业收入13.27亿元,同比增长0.05%。

- 归母净利润1.53亿元,同比增长4.83%;扣非归母净利润0.95亿元。

- 剔除感冒类、部分集采类医药产品及维生素等受影响因素后,公司核心业务增速更为亮眼。

- 创新药实现超高增速:

- 2025年第一季度公司创新药产品同比增长327.73%。

- 亿立舒发货同比增长293.64%。

- 易尼康发货同比增长1158.19%。

- 研发管线有序推进:

- 中药方面:持续推进复方银花解毒颗粒儿童流感III期临床试验入组;推进中药1.1类新药断金戒毒胶囊Ib期研究及5个经典名方开发。

- 生物药方面:F-652的慢加急性肝衰竭(ACLF)适应症IIb临床试验设计及重度酒精性肝炎(AH)适应症II期临床方案与中国监管机构达成共识或得到认可;AH适应症II期临床方案获得FDA默示许可和境外的资助用于开展II期临床。

- 持续推进生物药N-3C01和双抗EY-SY-001的研发。

- 盈利预测与投资评级:

- 分析师看好公司创新管线带来的业绩弹性以及“大单品”策略的持续实施,预计2025年业绩有望逐季向好。

- 预计2025-2027年公司归母净利润分别为7.04亿元、8.88亿元和10.92亿元,增速分别为82.5%、26.1%和22.9%。

- 对应P/E分别为20X/16X/13X。

- 维持“买入”评级。

- 风险提示:

- 产品销售业绩不及预期。

- 客户拓展不及预期。

- 国际化经营风险。

总结

亿帆医药在2024年实现了强劲的财务增长,营业收入和归母净利润均大幅提升,主要得益于其成功的业务转型和医药主业的快速发展。公司通过优化收入结构,将重心转向高增长的医药产品,特别是自有和进口医药产品贡献了显著的增长。同时,公司在降本增效方面也取得了积极成效,各项费用率均有所下降。进入2025年第一季度,公司继续保持稳健经营,创新药产品表现尤为突出,亿立舒和易尼康等核心产品实现爆发式增长。此外,公司在研发方面持续投入,多项中药和生物药管线取得重要进展,为未来的可持续发展奠定了基础。基于对创新管线和“大单品”策略的信心,分析师对亿帆医药的未来业绩持乐观态度,并维持“买入”评级,预计公司未来几年将保持高速增长。投资者需关注产品销售、客户拓展及国际化经营可能带来的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用