中心思想

业绩短期承压,核心增长驱动明确

万泰生物在2025年第一季度面临显著的业绩压力,营业收入同比大幅下滑46.76%,并出现归母净利润亏损。这主要归因于疫苗板块受到市场调整、政府集采以及九价HPV疫苗扩龄等因素的综合影响,导致销售不及预期。然而,报告明确指出,公司未来的核心增长驱动力在于其九价HPV疫苗的上市,该产品目前进展顺利,有望在未来几年内为公司贡献爆发式业绩增长。

疫苗管线进展顺利,未来业绩展望积极

尽管短期业绩承压,但公司在研疫苗管线,特别是九价HPV疫苗,正按计划稳步推进上市申报。同时,20价肺炎结合疫苗、重组带状疱疹疫苗以及新型冻干水痘减毒活疫苗等多个创新管线也取得了积极进展。这些管线的协同发展,预示着公司在疫苗领域的长期竞争力与增长潜力。基于对九价HPV疫苗巨大市场潜力的预测,分析师维持了“增持-A”的投资评级,并给出了明确的6个月目标价,反映出对公司未来业绩恢复和增长的积极预期。

主要内容

2025年第一季度业绩分析

营业收入与净利润表现

根据公司发布的2025年一季报,万泰生物实现营业收入4.01亿元,与去年同期相比大幅下滑46.76%。同时,公司归属于母公司股东的净利润为亏损0.53亿元,显示出公司在报告期内经营业绩面临较大压力。

业绩承压主要原因

公司业绩承压的主要原因在于收入端疫苗板块的表现不及预期。具体而言,疫苗销售受到多重不利因素的影响,包括市场环境的调整、政府集中采购政策的实施,以及九价HPV疫苗扩龄等市场竞争格局的变化。这些因素共同导致了疫苗产品销售额的下降,进而影响了公司的整体盈利能力。

疫苗管线进展与未来增长潜力

九价HPV疫苗上市申报进展

万泰生物的九价HPV疫苗已进入上市申报的关键阶段。该产品的上市申请于2024年8月获得国家药品监督管理局(NMPA)受理。截至2024年末,九价HPV疫苗的Ⅲ期临床主试验进展顺利,V8访视的标本检测及揭盲主要结果均符合预期。V9访视已完成,下一步计划开展V10访视。此外,与已上市的佳达修9进行的头对头免疫原性比较研究结果显示两者相当,进一步验证了产品的有效性。男性群体临床试验申请已获批,且公司已具备商业化生产条件,上市申报工作正按计划有序推进。

其他创新疫苗管线布局

除了九价HPV疫苗,公司其他创新疫苗管线也取得了显著进展:

- 20价肺炎结合疫苗: I期临床试验按计划推进中,所有组别已于2024年2月完成入组,并于2024年12月启动了最后一次访视工作。

- 重组带状疱疹疫苗: 该疫苗的IND(新药临床试验申请)注册申报工作正在积极推进中。

- 新型冻干水痘减毒活疫苗(VZV-7D): Ⅲ期临床方案已递交至国家药品审评中心(CDE)并获得批准开展,目前正在进行Ⅲ期临床试验启动前的各项准备工作。

- 冻干水痘减毒活疫苗: Ⅲ期临床研究已完成,达到了主要终点,总结报告业已完成,目前正处于上市申报前的准备阶段。

投资建议与财务预测

投资评级与目标价

基于对公司未来发展潜力的分析,特别是九价HPV疫苗的预期贡献,分析师维持了万泰生物“增持-A”的投资评级,并给出了6个月目标价为68.33元。

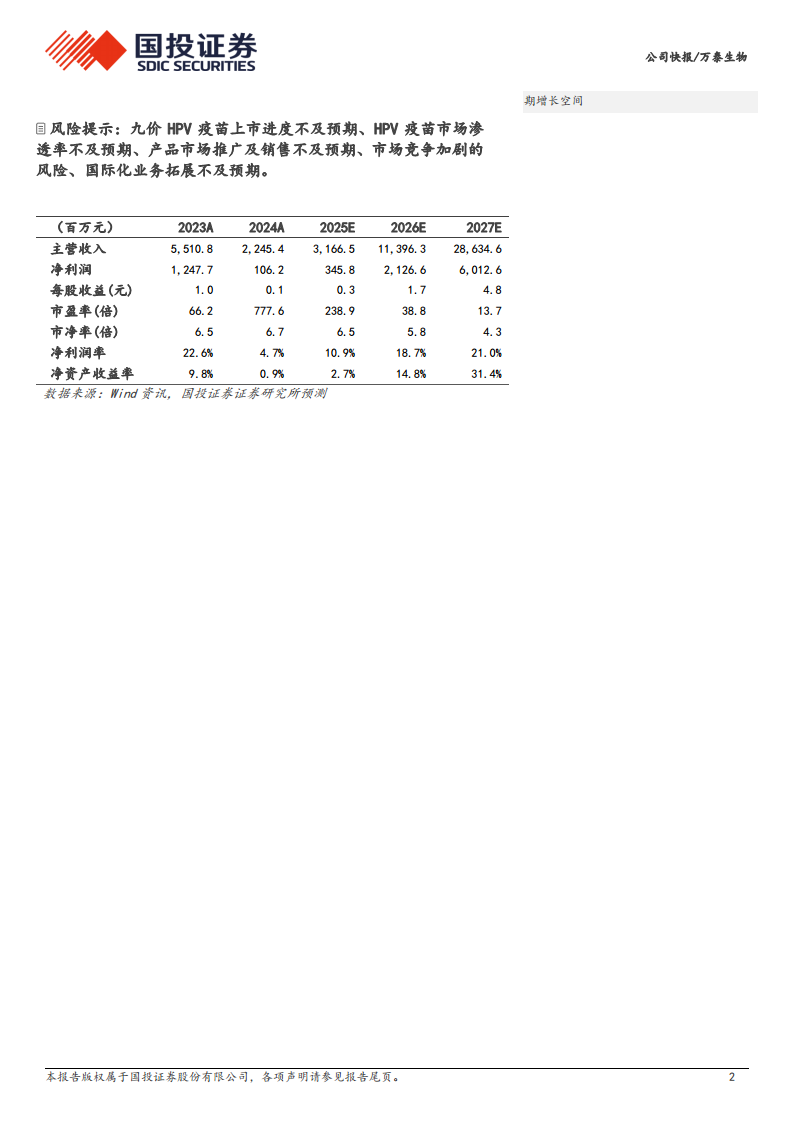

关键财务指标预测 (2025E-2027E)

分析师对公司未来三年的财务表现进行了预测,预计将呈现爆发式增长:

- 营业收入: 预计2025年为31.7亿元,2026年将大幅增至114.0亿元,2027年进一步攀升至286.3亿元。

- 净利润: 预计2025年为3.5亿元,2026年将显著增长至21.3亿元,2027年有望达到60.1亿元。

九价HPV疫苗市场潜力与估值

参考Frost&Sullivan的报告,国内HPV疫苗在适龄女性中的累计接种渗透率有望达到50%以上。在此市场背景下,分析师预计万泰生物的九价HPV疫苗可实现228亿元的销售峰值。基于4倍的PS(市销率)倍数及95%的上市成功率,测算得到公司估值为865亿元。考虑到九价HPV疫苗上市后将成为公司业绩的核心驱动力,当前暂不考虑存量产品的估值空间。

风险提示

报告提示了以下可能影响公司业绩和估值的风险因素:

- 九价HPV疫苗上市进度可能不及预期。

- HPV疫苗市场渗透率可能不及预期。

- 产品市场推广及销售可能不及预期。

- 市场竞争可能加剧。

- 国际化业务拓展可能不及预期。

财务数据概览与趋势分析

盈利能力趋势

- 毛利率: 从2023年的85.6%下降至2024年的66.2%,预计2025年将进一步微降至65.1%。然而,随着新产品上市,预计2026年和2027年将回升至65.7%和69.9%,显示盈利能力有望恢复并增强。

- 营业利润率: 2023年为25.4%,2024年大幅降至4.2%。预计2025年回升至13.7%,2026年和2027年将分别达到22.7%和25.4%,有望接近甚至超越2023年水平。

- 净利润率: 2023年为22.6%,2024年骤降至4.7%。预计2025年回升至10.9%,2026年和2027年将分别达到18.7%和21.0%。

- 净资产收益率(ROE): 2023年为9.8%,2024年仅为0.9%。预计2025年回升至2.7%,2026年和2027年将显著提升至14.8%和31.4%,表明资本回报效率将大幅改善。

成长性指标分析

- 营业收入增长率: 2023年为-50.7%,2024年进一步下滑至-59.3%。但预计2025年将实现41.0%的正增长,并在2026年和2027年迎来爆发式增长,分别达到259.9%和151.3%。

- 净利润增长率: 2023年为-73.7%,2024年为-91.5%。预计2025年将实现225.5%的强劲反弹,2026年和2027年将分别达到515.0%和182.7%的超高增长。

- EBITDA增长率: 2024年为-94.6%,预计2025年将大幅增长370.2%,2026年和2027年分别增长633.2%和173.2%。

运营效率与偿债能力

- 应收账款周转天数: 从2023年的227天增加到2024年的406天。预计2025年将下降至250天,2026年和2027年进一步下降至240天和150天,显示未来应收账款管理效率有望提升。

- 存货周转天数: 2023年为58天,2024年增至142天。预计2025年下降至87天,2026年和2027年分别为86天和75天,表明存货管理效率也将改善。

- 资产负债率: 2023年为18.0%,2024年为15.3%。预计2025年为20.3%,2026年将大幅上升至59.5%,2027年回落至52.4%。2026年的显著上升可能与业务扩张或融资活动有关,需密切关注。

- 流动比率: 2024年为4.16,预计2025年降至3.01,2026年进一步降至1.73,2027年为1.61,显示短期偿债能力在未来几年内将有所下降,但仍保持在合理水平。

估值指标

- 市盈率(PE): 2024年高达777.6倍,反映了当前业绩低谷和市场对未来增长的强烈预期。预计2025年降至238.9倍,2026年大幅降至38.8倍,2027年进一步降至13.7倍,表明随着业绩的爆发式增长,估值将回归合理区间。

- 市净率(PB): 2024年为6.7倍,预计2025年为6.5倍,2026年降至5.8倍,2027年降至4.3倍。

- EV/EBITDA: 2024年高达1052.5倍,预计2025年降至202.6倍,2026年和2027年分别降至27.5倍和8.8倍,进一步印证了未来业绩改善对估值的积极影响。

总结

万泰生物在2025年第一季度面临业绩短期承压,主要表现为营业收入同比大幅下滑和归母净利润亏损,这主要受到疫苗板块销售不及预期以及市场环境变化的影响。然而,公司未来的核心增长驱动力明确,即九价HPV疫苗的上市。该疫苗目前已进入上市申报阶段,临床试验进展顺利,并与国际领先产品表现相当,同时其他创新疫苗管线也稳步推进,为公司长期发展奠定坚实基础。

基于对九价HPV疫苗巨大市场潜力的预测,分析师维持了万泰生物“增持-A”的投资评级,并给出了6个月目标价68.33元。财务预测显示,公司营业收入和净利润在2025年至2027年将迎来爆发式增长,盈利能力和运营效率有望显著改善,估值也将随着业绩释放而回归合理区间。尽管前景乐观,投资者仍需关注九价HPV疫苗上市进度、市场渗透率、产品推广销售以及市场竞争加剧等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用