中心思想

业绩稳健增长,海外市场成核心驱动

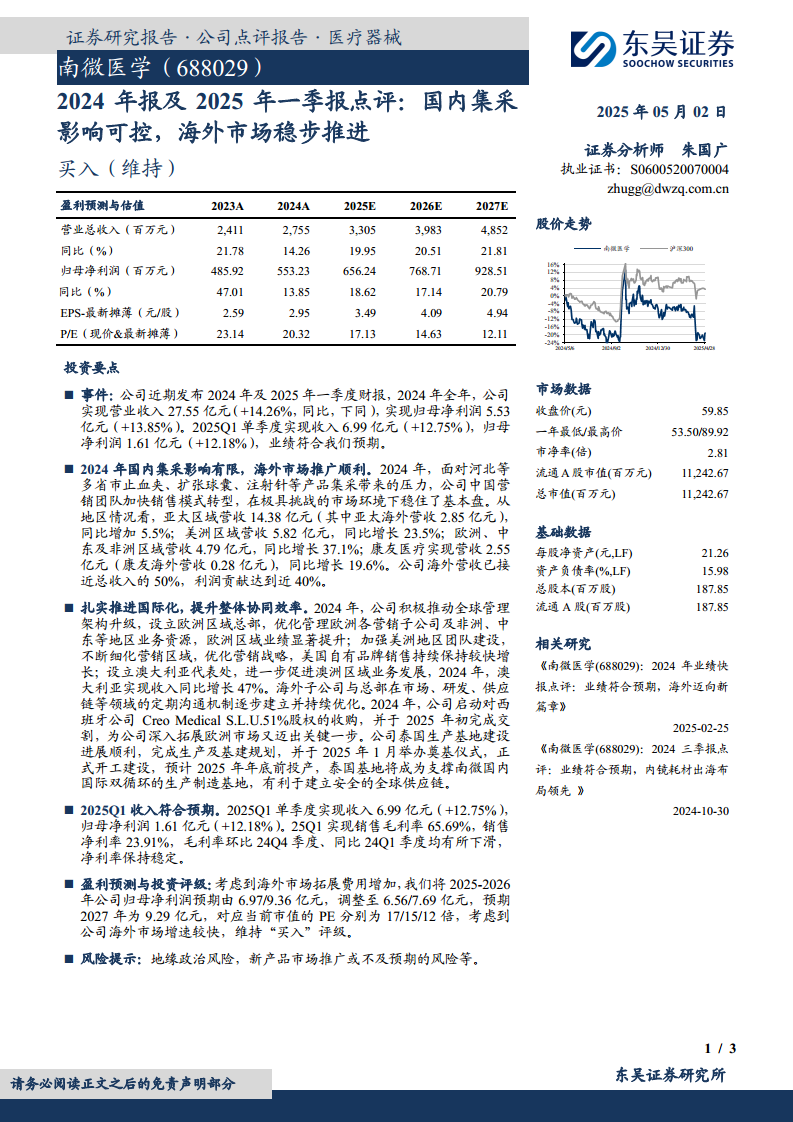

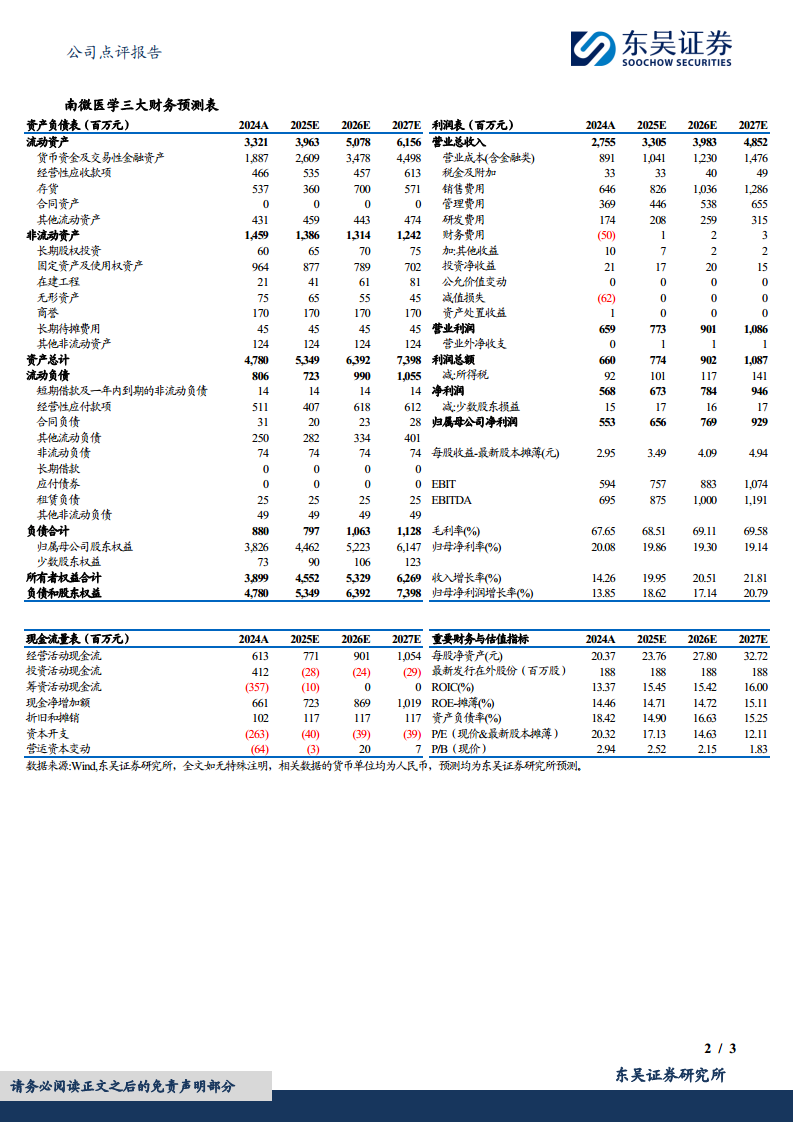

南微医学在2024年及2025年一季度实现了稳健的业绩增长,营业收入和归母净利润均保持两位数增长。尽管国内市场面临集采压力,公司通过销售模式转型有效控制了影响,并成功稳住了基本盘。海外市场表现尤为强劲,成为公司业绩增长的核心驱动力,其营收占比和利润贡献持续提升。

国际化战略深化,集采影响可控

公司积极深化国际化战略,通过全球管理架构升级、区域总部设立、团队建设加强以及战略性收购等举措,显著提升了海外市场的协同效率和业务拓展能力。泰国生产基地的建设进一步完善了全球供应链布局。分析认为,南微医学的国际化布局已进入收获期,其在全球医疗器械市场的竞争力不断增强,国内集采的短期影响在其全球化战略下变得可控。

主要内容

2024年及2025年一季度财务表现

- 2024年全年业绩: 公司实现营业收入27.55亿元,同比增长14.26%;实现归母净利润5.53亿元,同比增长13.85%。整体业绩符合市场预期。

- 2025年一季度业绩: 单季度实现收入6.99亿元,同比增长12.75%;归母净利润1.61亿元,同比增长12.18%。一季度业绩同样符合预期。

- 盈利能力分析: 2025年一季度销售毛利率为65.69%,较2024年第四季度和2024年第一季度均有所下滑;销售净利率为23.91%,保持稳定。

国内集采影响有限与海外市场强劲增长

- 国内市场应对: 2024年,面对河北等多省市止血夹、扩张球囊、注射针等产品集采带来的压力,公司中国营销团队加快销售模式转型,在挑战性的市场环境下稳住了基本盘,显示出较强的市场适应能力。

- 海外市场表现:

- 亚太区域营收14.38亿元,其中亚太海外营收2.85亿元,同比增长5.5%。

- 美洲区域营收5.82亿元,同比增长23.5%。

- 欧洲、中东及非洲区域营收4.79亿元,同比增长37.1%,增速显著。

- 康友医疗实现营收2.55亿元,其中康友海外营收0.28亿元,同比增长19.6%。

- 海外业务贡献: 公司海外营收已接近总收入的50%,利润贡献达到近40%,表明海外市场已成为公司重要的增长引擎和利润来源。

国际化战略的深入推进

- 全球管理架构升级: 2024年,公司积极推动全球管理架构升级,设立欧洲区域总部,优化管理欧洲各营销子公司及非洲、中东等地区业务资源,有效提升了欧洲区域的业绩。

- 区域市场拓展: 加强美洲地区团队建设,不断细化营销区域,优化营销战略,美国自有品牌销售持续保持较快增长。设立澳大利亚代表处,进一步促进澳洲区域业务发展,2024年澳大利亚实现收入同比增长47%。

- 协同效率提升: 海外子公司与总部在市场、研发、供应链等领域的定期沟通机制逐步建立并持续优化,提升了全球运营的协同效率。

- 战略性收购: 公司于2024年启动对西班牙Creo Medical S.L.U. 51%股权的收购,并于2025年初完成交割,此举是公司深入拓展欧洲市场的关键一步。

- 全球供应链布局: 泰国生产基地建设进展顺利,已完成生产及基建规划,并于2025年1月举办奠基仪式正式开工建设,预计2025年年底前投产。该基地将成为支撑南微国内国际双循环的生产制造基地,有利于建立安全的全球供应链。

盈利预测与投资评级

- 盈利预测调整: 考虑到海外市场拓展费用增加,分析师将2025-2026年公司归母净利润预期由6.97亿元/9.36亿元调整至6.56亿元/7.69亿元,并预期2027年为9.29亿元。

- 估值分析: 调整后的盈利预测对应当前市值的PE分别为17倍(2025E)、15倍(2026E)和12倍(2027E)。

- 投资评级: 鉴于公司海外市场增速较快,分析师维持“买入”评级。

- 风险提示: 报告提示了地缘政治风险以及新产品市场推广或不及预期的风险。

总结

南微医学在2024年及2025年一季度展现出稳健的财务表现,营业收入和归母净利润均实现两位数增长。尽管国内市场面临集采压力,公司通过灵活的销售模式转型有效控制了负面影响。其核心增长动力来源于强劲的海外市场拓展,海外营收占比接近总收入的50%,利润贡献接近40%。公司积极推进国际化战略,通过全球管理架构升级、区域市场深耕、战略性收购西班牙Creo Medical S.L.U.股权以及建设泰国生产基地等举措,显著提升了全球竞争力并优化了供应链布局。尽管分析师因海外市场拓展费用增加而略微下调了短期盈利预测,但考虑到公司海外市场的快速增长潜力,维持“买入”评级,表明其长期发展前景依然乐观。

微信扫一扫-立即使用

微信扫一扫-立即使用