中心思想

短期承压与长期增长潜力

迈瑞医疗在2024年及2025年第一季度面临国内政策扰动和海外高基数带来的短期业绩压力,特别是利润增速显著放缓。然而,公司凭借多元化的业务布局、高端产品的持续放量以及强劲的海外市场拓展,展现出坚实的长期增长潜力。预计随着国内医疗设备更新项目的逐步启动和招标采购的恢复,公司业绩有望在2025年第三季度迎来重大拐点并逐季改善。

多元业务驱动与海外市场突破

尽管国内市场受政策影响,公司体外诊断业务仍保持稳健增长,医学影像高端超声A20产品实现快速放量,种子业务也蓄势待发。同时,海外市场成为公司业绩增长的重要引擎,收入占比持续提升并不断突破高端客户群,有效对冲了国内市场的短期压力,为公司长远发展奠定了坚实基础。

主要内容

2024年度及2025年Q1业绩概览

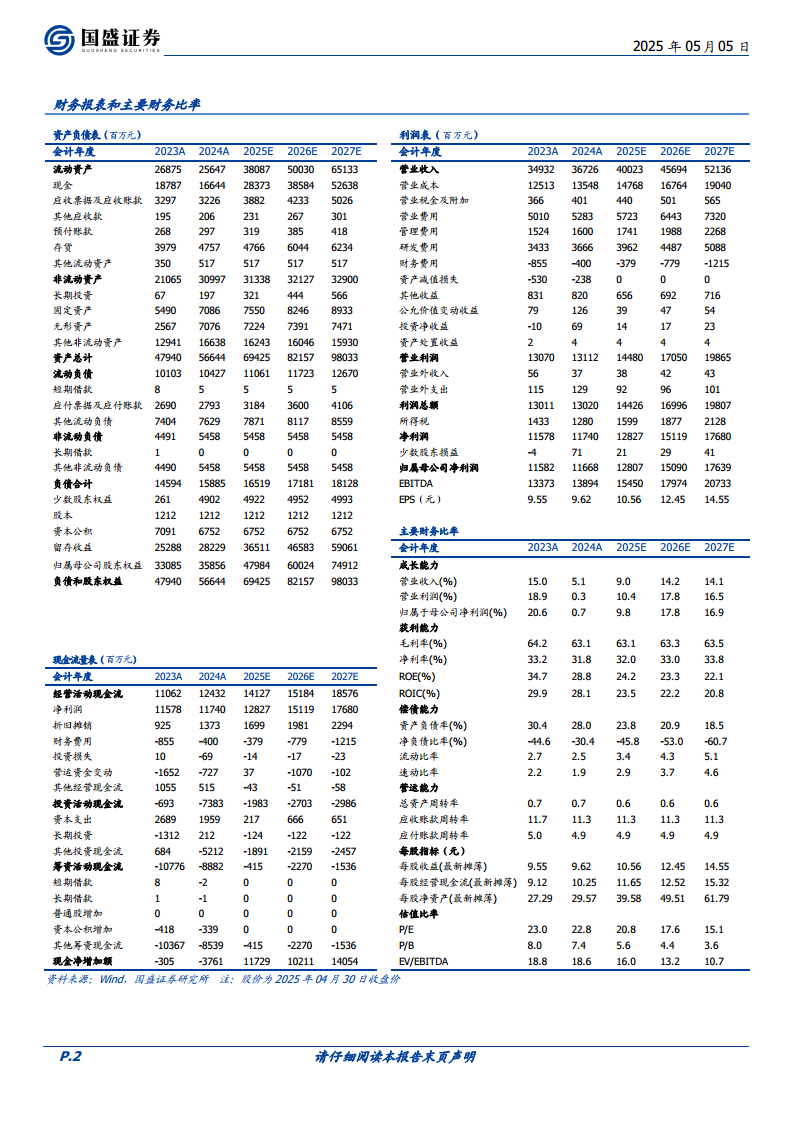

- 2024年度业绩: 迈瑞医疗实现营业收入367.26亿元,同比增长5.14%;归母净利润116.68亿元,同比增长0.74%;扣非后归母净利润114.42亿元,同比增长0.07%。其中,2024年第四季度业绩显著承压,实现营业收入72.41亿元,同比下滑5.08%;归母净利润10.31亿元,同比下滑40.99%;扣非后归母净利润10.05亿元,同比下滑42.49%,主要系国内政策扰动影响。

- 2025年第一季度业绩: 公司实现营业收入82.37亿元,同比下滑12.12%;归母净利润26.29亿元,同比下滑16.81%;扣非后归母净利润25.31亿元,同比下滑16.68%。业绩阶段性承压主要系国内设备更新节奏与海外同期高基数影响。

- 盈利能力分析: 2025年第一季度公司毛利率为62.53%,同比下降3.43个百分点。毛利率波动主要受三方面影响:一是全国医疗服务价格调整导致试剂价格承压;二是DRG全面落地与推进检验结果互认等政策导致检测量有所下降,国内体外诊断试剂收入占比下降;三是国内医疗设备市场竞争激烈,中低端市场产品价格承压。

- 未来业绩拐点: 报告指出,随着国内医疗设备更新项目逐步启动,月度招标数据呈现持续复苏态势,国内业务收入环比增长50%以上,预计2025年第三季度有望迎来重大拐点。

核心业务板块表现分析

- 生命信息与支持业务: 2024年该业务收入135.57亿元,同比下滑11.11%。下滑主要受国内行业整顿和医疗设备更新导致招标采购推迟影响。然而,海外高端客户群加速渗透,驱动海外收入实现双位数增长。

- 体外诊断业务: 2024年实现收入137.65亿元,同比增长10.82%。国内市场受DRG 2.0落地、检查检验结果互认等因素影响短期承压。海外市场表现强劲,中大样本量客户加速渗透,DiaSys产品导入进展顺利,驱动海外体外诊断业务增长超30%。

- 医学影像业务: 2024年实现收入74.98亿元,同比增长6.60%。其中,海外收入增长超15%,高端超声A20上市首年即实现超4亿元收入,显示出高端产品线的强劲市场竞争力。

- 种子业务: 电生理与血管介入业务实现收入14.39亿元,微创外科增长超30%,高值耗材业务如超声刀开始逐步放量,预示着新的增长点和市场潜力。

海外市场持续扩张与贡献提升

- 海外收入占比与增长: 2024年海外收入达164.34亿元,同比增长21.28%,收入占比提升至约45%。2025年第一季度,海外收入占比进一步提升至约47%,显示出海外市场对公司业绩增长的持续重要性。

- 区域市场表现: 2024年海外各区域经营情况良好。亚太地区在澳大利亚、泰国、印度等国家的带动下,实现收入36.59亿元,同比增长38.73%,拉动发展中国家整体增长近25%。欧洲地区逐渐走出局部冲突影响的阴霾,实现收入28.87亿元,同比增长31.81%,带动发达国家整体增长约15%。拉丁美洲实现收入28.04亿元,同比增长15.77%。北美实现收入26.36亿元,同比增长1.28%。

- 高潜力业务发展: 微创外科、动物医疗、心血管等高潜力业务占海外收入的比重已接近10%,表明公司在海外市场的多元化布局和高价值业务拓展取得成效。海外高端客户群的不断突破,为公司奠定了长远增长基础。

盈利预测与风险因素

- 盈利预测: 考虑国内政策扰动,国盛证券预计迈瑞医疗2025-2027年营收分别为400.23、456.94、521.36亿元,分别同比增长9.0%、14.2%、14.1%。归母净利润分别为128.07、150.90、176.39亿元,分别同比增长9.8%、17.8%、16.9%。

- 风险提示: 报告提示了主要风险,包括行业政策风险(如医疗服务价格调整、DRG/DIP政策影响)、市场推广不及预期风险以及国际贸易摩擦风险。

总结

迈瑞医疗在2024年及2025年第一季度面临国内政策调整和海外高基数带来的短期业绩压力,特别是利润端出现下滑。然而,公司在体外诊断、医学影像等核心业务板块保持稳健增长,高端产品如超声A20放量显著,种子业务也展现出强劲的增长势头。海外市场是公司业绩的重要支撑,收入占比持续提升,并在亚太、欧洲等区域实现高速增长,高端客户群不断突破,有效对冲了国内市场的短期压力。展望未来,随着国内医疗设备更新政策的逐步落地和招标采购的恢复,预计公司业绩将在2025年第三季度迎来重大拐点,并实现逐季改善,维持“买入”评级。公司多元化的产品线、持续的研发投入和全球化战略布局,为其长期可持续发展奠定了坚实基础,但仍需关注行业政策、市场推广及国际贸易摩擦等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用