中心思想

业绩承压下的结构性亮点

鱼跃医疗2024年业绩受同期高基数及多重因素影响,营收和归母净利润同比下滑,但业务已逐步回归常态化轨道。值得关注的是,公司在2024年第四季度和2025年第一季度营收均实现正增长,显示出业务复苏的积极信号。其中,血糖及POCT板块表现尤为突出,以CGM产品为代表的新增长点加速迭代,实现了翻倍以上增长,成为公司业绩的重要支撑。

战略投入驱动未来增长

尽管利润端短期承压,主要系资产处置收益减少、毛利率波动及期间费用率抬升,但公司持续加大营销投入,特别是针对CGM等新产品的市场拓展,以及BGM等传统业务的市占率提升。同时,海外市场表现亮眼,外销收入同比增长30.42%,海外属地化建设的持续完善和重点产品的海外突破,预示着国际化战略将成为公司未来增长的重要驱动力。分析师维持“买入”评级,看好公司作为家用医疗器械龙头的长期发展潜力。

主要内容

2024年财务表现与费用结构分析

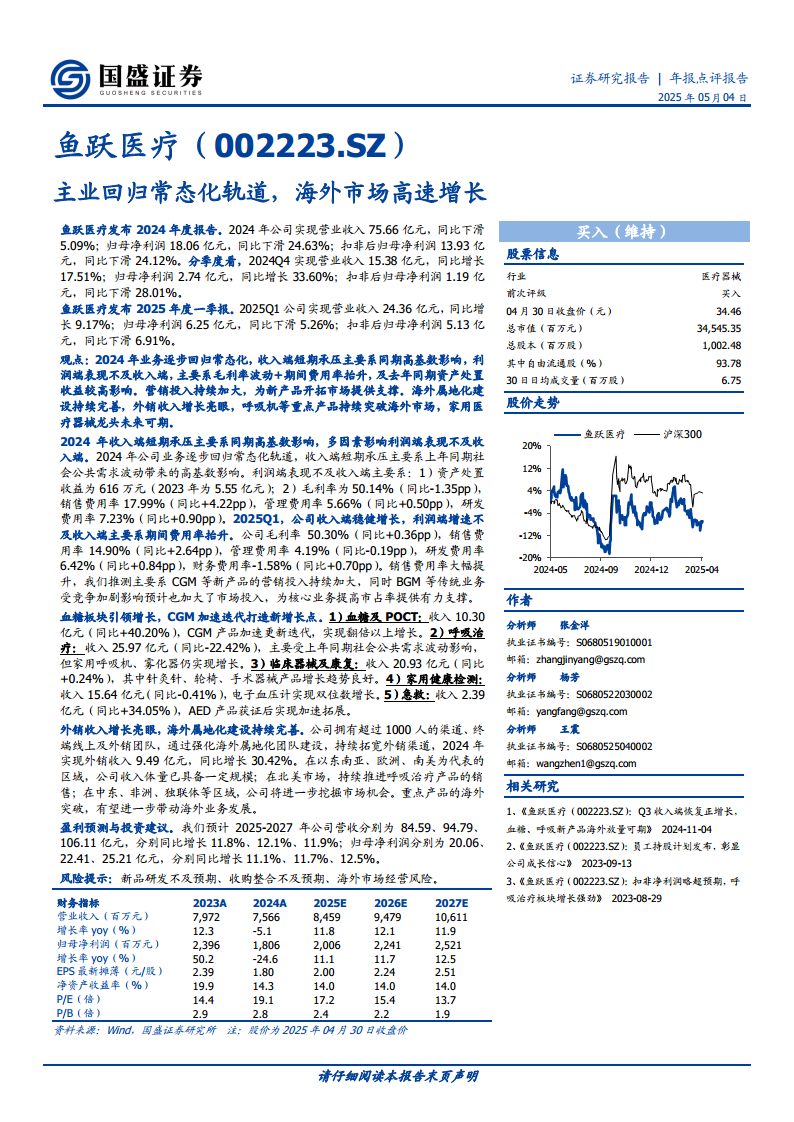

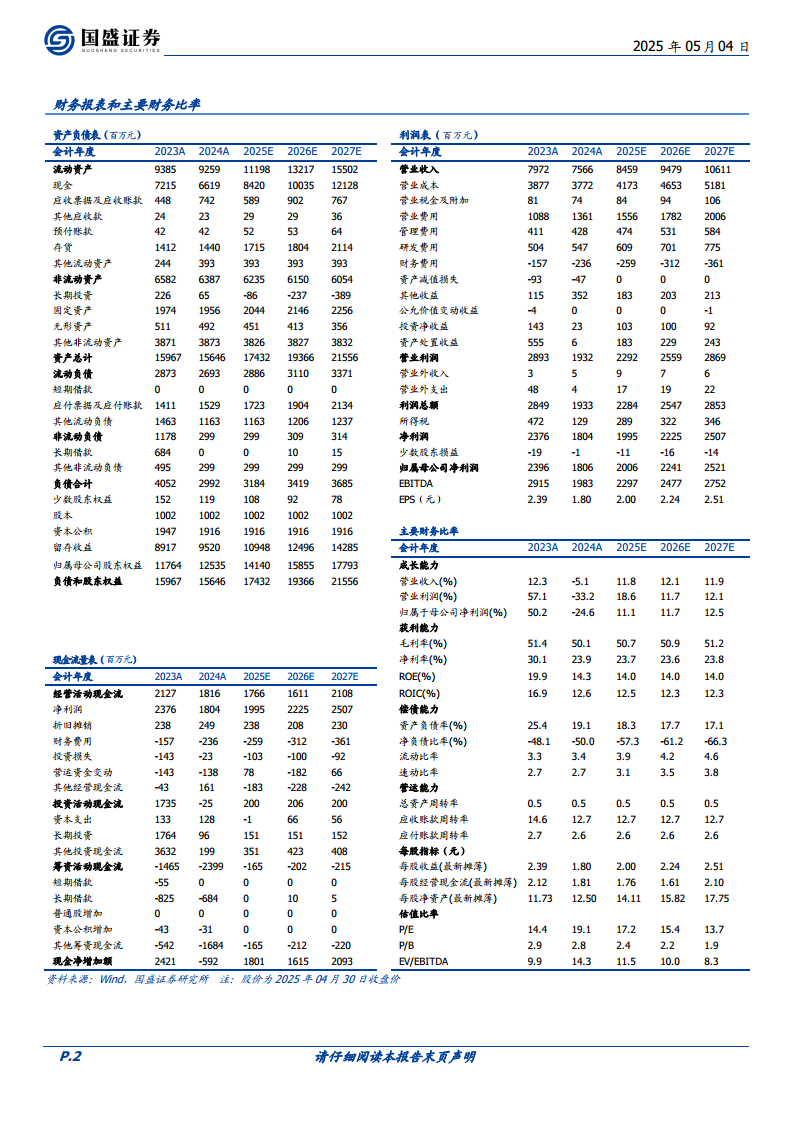

鱼跃医疗2024年实现营业收入75.66亿元,同比下滑5.09%;归母净利润18.06亿元,同比下滑24.63%;扣非后归母净利润13.93亿元,同比下滑24.12%。从季度数据看,2024年第四季度营业收入15.38亿元,同比增长17.51%;归母净利润2.74亿元,同比增长33.60%。2025年第一季度,公司营业收入24.36亿元,同比增长9.17%;归母净利润6.25亿元,同比下滑5.26%。

利润端表现不及收入端,主要受以下因素影响:

- 资产处置收益大幅减少: 2024年资产处置收益为616万元,远低于2023年的5.55亿元。

- 毛利率波动: 2024年毛利率为50.14%,同比下降1.35个百分点。2025年第一季度毛利率略有回升至50.30%,同比增加0.36个百分点。

- 期间费用率抬升: 2024年销售费用率17.99%(同比+4.22pp),管理费用率5.66%(同比+0.50pp),研发费用率7.23%(同比+0.90pp)。2025年第一季度销售费用率14.90%(同比+2.64pp),研发费用率6.42%(同比+0.84pp)。销售费用率大幅提升,主要推测系CGM等新产品营销投入持续加大,以及BGM等传统业务为提高市占率而增加市场投入。

核心业务板块发展态势

公司各业务板块在2024年呈现差异化表现:

- 血糖及POCT: 收入10.30亿元,同比增长40.20%,其中CGM产品加速更新迭代,实现翻倍以上增长,成为公司重要的增长引擎。

- 呼吸治疗: 收入25.97亿元,同比下滑22.42%,主要受上年同期社会公共需求波动带来的高基数影响。尽管如此,家用呼吸机和雾化器产品仍实现增长。

- 临床器械及康复: 收入20.93亿元,同比增长0.24%,其中针灸针、轮椅、手术器械等产品保持良好增长趋势。

- 家用健康检测: 收入15.64亿元,同比下滑0.41%,但电子血压计产品实现双位数增长。

- 急救: 收入2.39亿元,同比增长34.05%,AED产品在获得认证后实现加速拓展。

海外市场扩张成效显著

鱼跃医疗持续强化海外属地化团队建设,拓宽外销渠道。2024年公司外销收入达到9.49亿元,同比增长30.42%,表现亮眼。公司已在全球多个区域形成规模化布局:

- 在东南亚、欧洲、南美等区域,公司收入体量已具备一定规模。

- 在北美市场,持续推进呼吸治疗产品的销售。

- 在中东、非洲、独联体等新兴市场,公司将进一步挖掘市场机会。

重点产品的海外突破,有望进一步带动公司海外业务的持续发展。

未来业绩展望与风险提示

分析师预计鱼跃医疗2025-2027年营收将分别达到84.59亿元、94.79亿元和106.11亿元,分别同比增长11.8%、12.1%和11.9%。归母净利润预计分别为20.06亿元、22.41亿元和25.21亿元,分别同比增长11.1%、11.7%和12.5%。基于对公司未来增长潜力的判断,分析师维持“买入”评级。

同时,报告提示了潜在风险,包括新品研发不及预期、收购整合不及预期以及海外市场经营风险。

总结

鱼跃医疗2024年业绩受高基数和费用结构调整影响,短期承压,但业务已回归常态化,并在2024年第四季度和2025年第一季度展现出营收增长的积极态势。公司在血糖及POCT板块(特别是CGM产品)和海外市场实现了高速增长,成为当前及未来业绩增长的核心驱动力。尽管营销投入加大导致期间费用率抬升,但这是公司为新产品市场拓展和传统业务市占率提升所做的战略性投入。随着海外属地化建设的持续完善和重点产品的海外突破,公司国际化战略成效显著。分析师对公司未来营收和归母净利润的稳健增长持乐观态度,维持“买入”评级,并提示了新品研发、收购整合及海外市场经营等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用