中心思想

业绩承压后的强劲复苏与全球化突破

联影医疗在2024年面临国内行业整顿和设备更新节奏影响,导致业绩阶段性承压,营收和归母净利润均出现下滑。然而,公司在2025年第一季度展现出强劲的复苏态势,营收和归母净利润实现同比增长,特别是扣非后归母净利润大幅增长26.09%,预示着设备更新需求的逐步释放。同时,公司在海外市场取得了显著突破,实现了高端市场渗透与新兴区域拓展的双重成果,彰显了其全球化战略的成功。

持续创新驱动与盈利能力改善

报告强调联影医疗高度重视研发创新,持续完善产品布局,推出多款顶级创新产品,巩固了其作为国产医学影像龙头的地位。在盈利能力方面,2024年服务业务表现亮眼,毛利率和收入双双提升;2025年第一季度公司整体毛利率亦有所改善。尽管面临市场挑战,联影医疗通过优化业务结构、强化海外布局和持续技术创新,展现出穿越周期、迈向全球的强大潜力。

主要内容

业绩概览与复苏态势

2024年业绩阶段性承压,Q1实现显著复苏

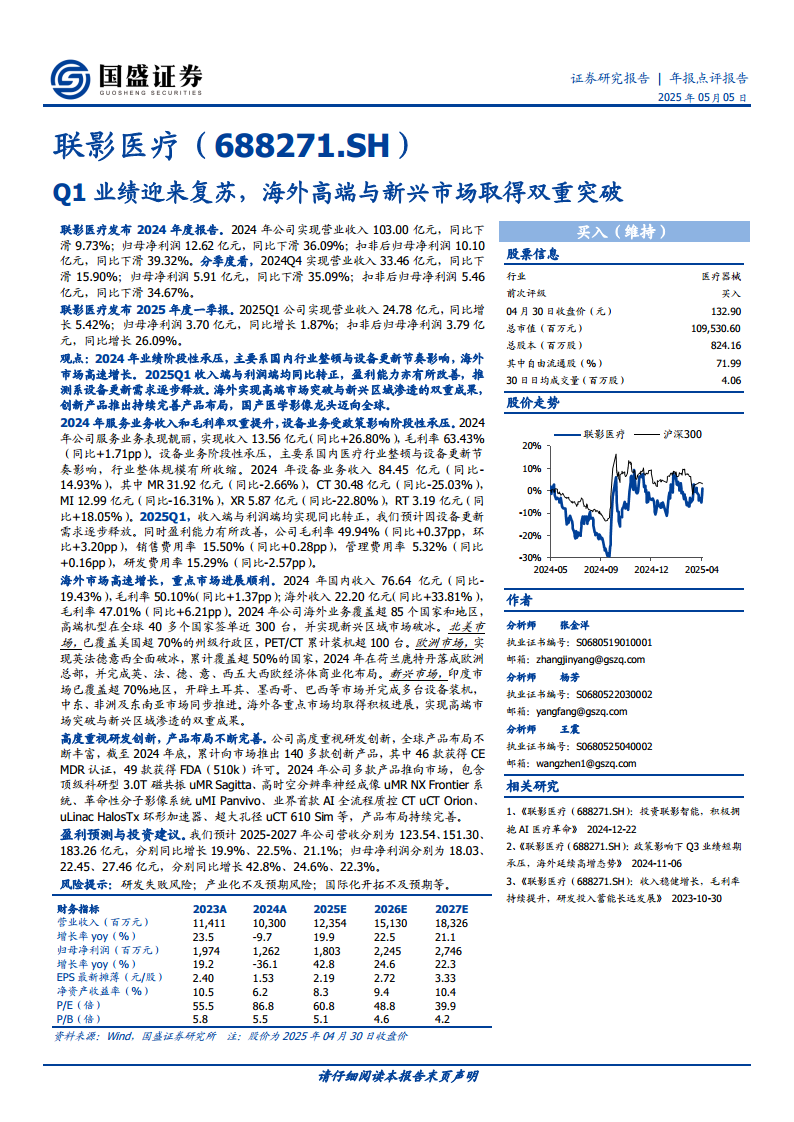

联影医疗发布的2024年度报告显示,公司全年实现营业收入103.00亿元,同比下滑9.73%;归母净利润12.62亿元,同比下滑36.09%;扣非后归母净利润10.10亿元,同比下滑39.32%。从季度数据来看,2024年第四季度营业收入为33.46亿元,同比下滑15.90%;归母净利润5.91亿元,同比下滑35.09%;扣非后归母净利润5.46亿元,同比下滑34.67%。这一下滑主要归因于国内医疗行业整顿以及设备更新节奏的影响,导致行业整体规模有所收缩。

然而,公司在2025年第一季度(2025Q1)的业绩表现则呈现出积极的复苏信号。2025Q1实现营业收入24.78亿元,同比增长5.42%;归母净利润3.70亿元,同比增长1.87%;扣非后归母净利润3.79亿元,同比增长26.09%。收入端与利润端均实现同比转正,特别是扣非后归母净利润的显著增长,表明公司盈利能力有所改善,推测这主要得益于设备更新需求的逐步释放。

业务结构与盈利能力分析

服务业务表现亮眼,设备业务受政策影响

2024年,联影医疗的服务业务表现尤为突出,实现收入13.56亿元,同比增长26.80%,毛利率达到63.43%,同比提升1.71个百分点。这表明公司在服务领域的市场拓展和盈利能力均取得了显著成效。

相比之下,设备业务在2024年阶段性承压,实现收入84.45亿元,同比下滑14.93%。具体到各类设备:

- 磁共振(MR)收入31.92亿元,同比下滑2.66%。

- CT收入30.48亿元,同比下滑25.03%。

- 分子影像(MI)收入12.99亿元,同比下滑16.31%。

- X射线(XR)收入5.87亿元,同比下滑22.80%。

- 放射治疗(RT)业务逆势增长,收入3.19亿元,同比增长18.05%。

设备业务的整体下滑主要受国内医疗行业整顿和设备更新节奏放缓的影响。

进入2025年第一季度,公司整体盈利能力有所改善,毛利率达到49.94%,同比提升0.37个百分点,环比提升3.20个百分点。费用方面,销售费用率为15.50%(同比+0.28pp),管理费用率为5.32%(同比+0.16pp),研发费用率为15.29%(同比-2.57pp),研发费用率的下降可能反映了研发投入效率的提升或阶段性投入结构的调整。

全球市场拓展与战略成果

海外市场高速增长,高端与新兴市场双重突破

2024年,联影医疗的国内市场收入为76.64亿元,同比下滑19.43%,毛利率为50.10%,同比提升1.37个百分点。国内市场的承压与整体业绩下滑趋势一致。

与国内市场形成鲜明对比的是,公司海外市场实现了高速增长,成为业绩亮点。2024年海外收入达到22.20亿元,同比增长33.81%,毛利率为47.01%,同比大幅提升6.21个百分点。截至2024年底,联影医疗的海外业务已覆盖全球超过85个国家和地区,高端机型在全球40多个国家签单近300台,并成功实现新兴区域市场的破冰。

在重点海外市场,公司取得了积极进展:

- 北美市场: 已覆盖美国超过70%的州级行政区,PET/CT累计装机量超过100台。

- 欧洲市场: 成功实现英国、法国、德国、意大利、西班牙等主要经济体的全面破冰,累计覆盖超过50%的国家。2024年在荷兰鹿特丹落成欧洲总部,并完成了英、法、德、意、西五大西欧经济体的商业化布局。

- 新兴市场: 印度市场覆盖率超过70%,并成功开辟了土耳其、墨西哥、巴西等市场,完成了多台设备装机。中东、非洲及东南亚市场也同步推进。

这些成果表明联影医疗在海外市场实现了高端市场突破与新兴区域渗透的双重战略目标,为其全球化发展奠定了坚实基础。

研发创新与产品线布局

持续高强度研发投入,丰富创新产品矩阵

联影医疗高度重视研发创新,持续加大投入,不断丰富全球产品布局。截至2024年底,公司累计向市场推出140多款创新产品,其中46款获得CE MDR认证,49款获得FDA(510k)许可,显示其产品在全球市场的竞争力。

2024年,公司推出了多款具有行业领先水平的创新产品,包括:

- 顶级科研型3.0T磁共振uMR Sagitta。

- 高时空分辨率神经成像uMR NX Frontier系统。

- 革命性分子影像系统uMI Panvivo。

- 业界首款AI全流程质控CT uCT Orion。

- uLinac HalosTx环形加速器。

- 超大孔径uCT 610 Sim等。

这些新产品的推出进一步完善了公司的产品线,巩固了其在医学影像和放射治疗领域的领先地位,并为未来的市场增长提供了持续动力。

未来展望与投资建议

盈利能力有望持续改善,维持“买入”评级

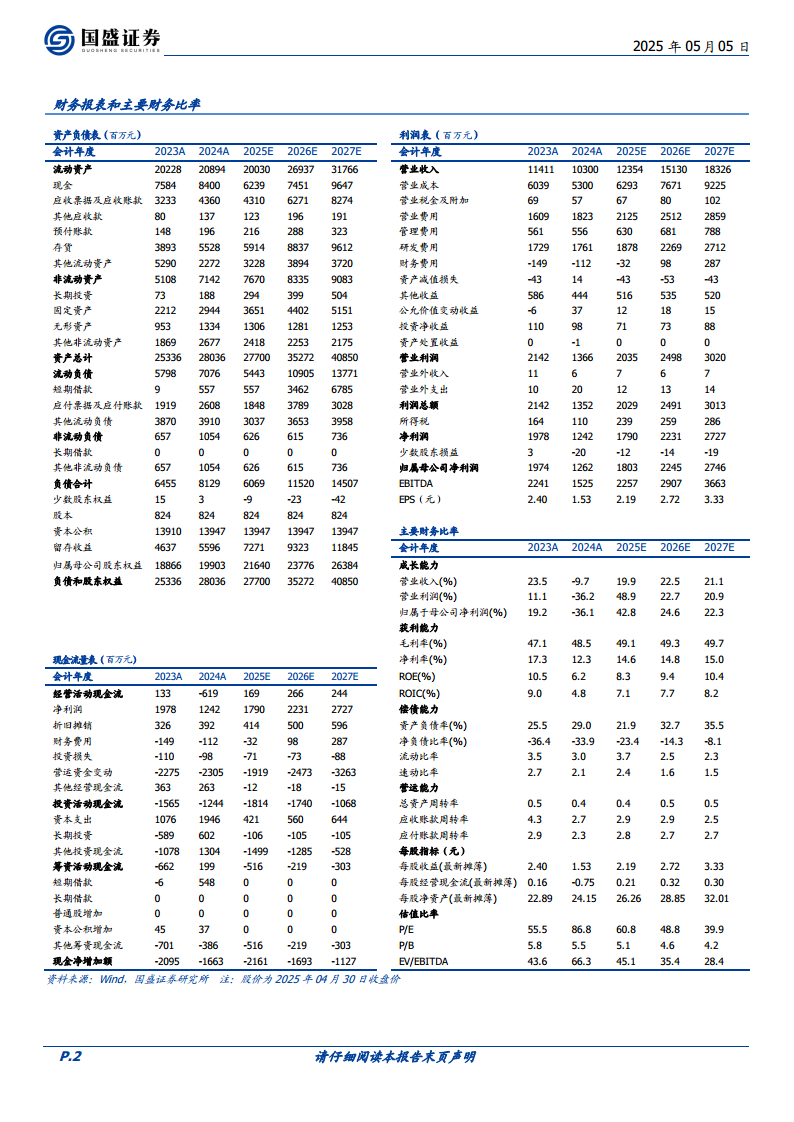

基于对公司业务发展和市场趋势的分析,国盛证券研究所对联影医疗未来的业绩进行了预测。预计2025年至2027年,公司营收将分别达到123.54亿元、151.30亿元和183.26亿元,同比增速分别为19.9%、22.5%和21.1%。归母净利润预计分别为18.03亿元、22.45亿元和27.46亿元,同比增速分别为42.8%、24.6%和22.3%。

分析师维持对联影医疗的“买入”评级,认为公司作为国产医学影像龙头,在经历2024年的阶段性承压后,2025年第一季度业绩已迎来复苏,且海外高端与新兴市场取得双重突破,创新产品持续完善产品布局,未来增长潜力巨大。

风险提示

报告同时提示了潜在风险,包括研发失败风险、产业化不及预期风险以及国际化开拓不及预期等,提醒投资者关注。

总结

联影医疗在2024年受国内市场政策调整影响,业绩短期承压,但其服务业务表现亮眼,且海外市场实现高速增长,成功突破高端市场并渗透新兴区域,展现出强大的全球化竞争力。进入2025年第一季度,公司业绩已实现显著复苏,营收和归母净利润均转正增长,特别是扣非后归母净利润大幅提升,预示着国内设备更新需求的逐步释放。公司持续高强度的研发投入和不断完善的产品布局,为其长期发展奠定了坚实基础。展望未来,随着国内市场回暖和海外业务的持续扩张,联影医疗有望保持稳健增长,盈利能力持续改善,作为国产医学影像龙头,其全球化进程值得期待。

微信扫一扫-立即使用

微信扫一扫-立即使用