中心思想

业绩强劲增长与盈利能力提升

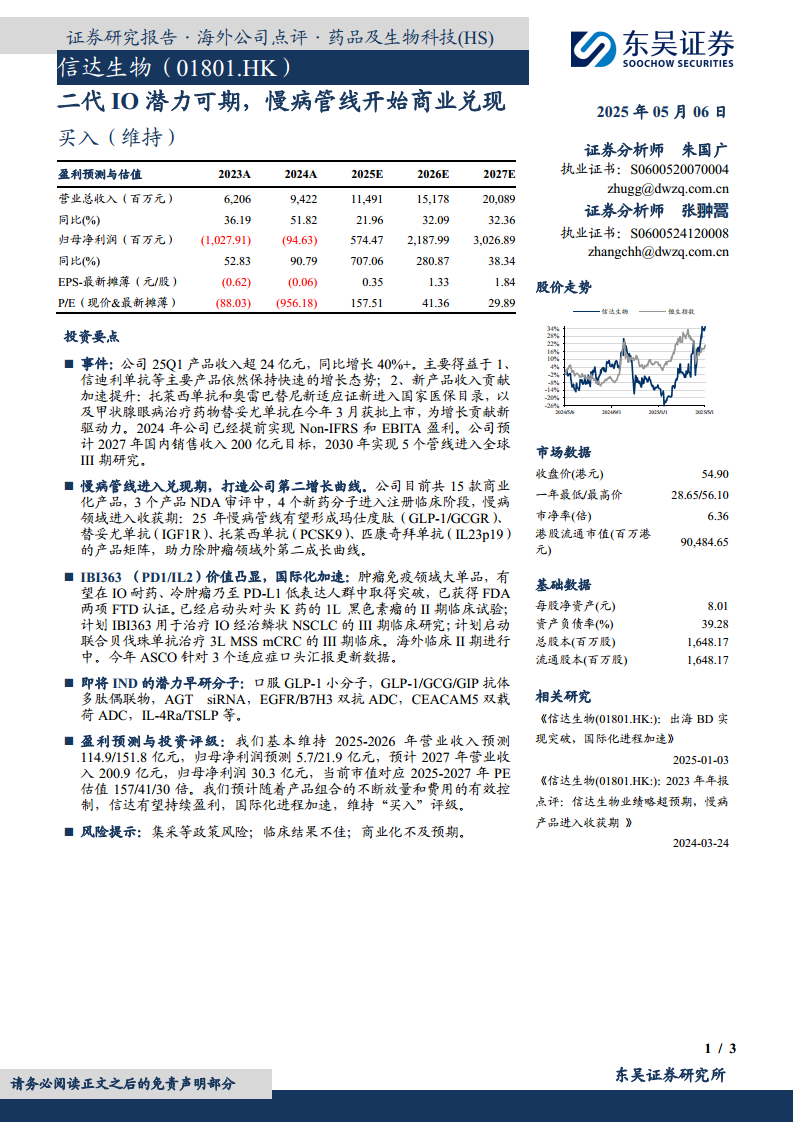

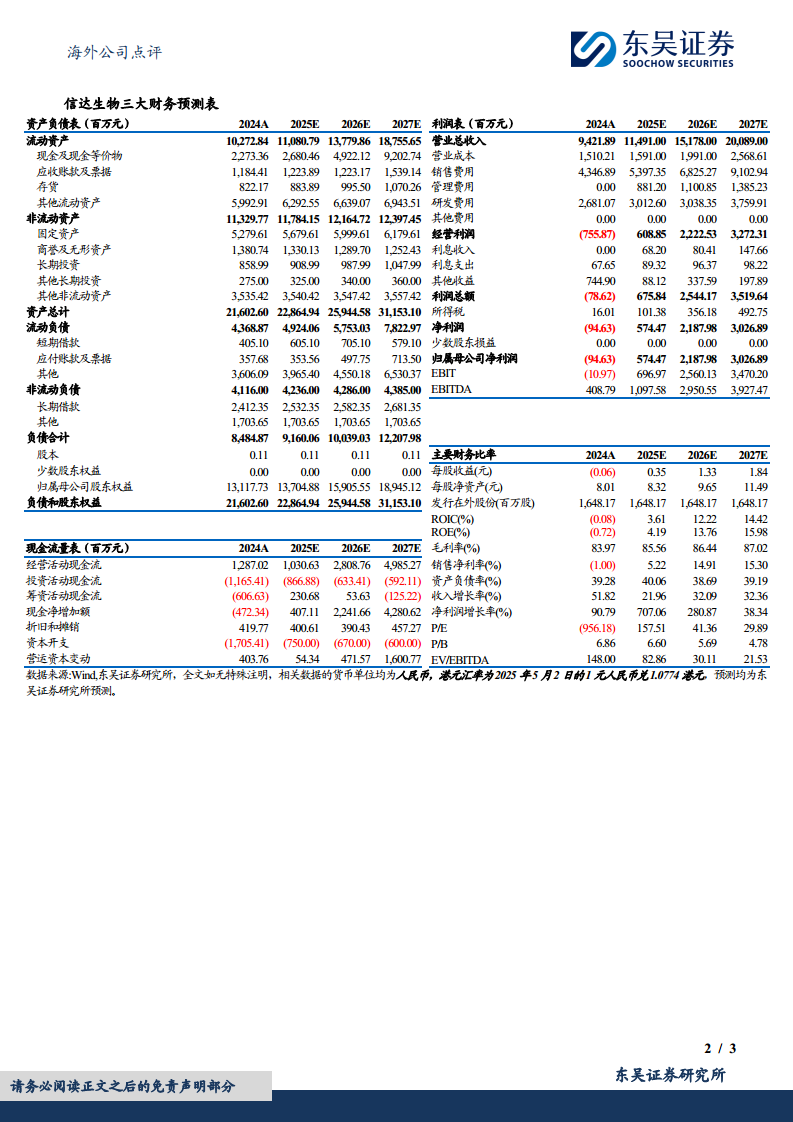

信达生物在2025年第一季度实现了超过24亿元的产品收入,同比增长逾40%,主要得益于核心产品信迪利单抗的持续增长以及新获批和新纳入医保产品的贡献。公司已于2024年提前实现Non-IFRS和EBITA盈利,展现出良好的财务健康状况和盈利能力。

多元化管线驱动未来发展

公司正积极构建肿瘤免疫与慢病领域的双轮驱动增长模式。慢病管线产品矩阵(包括玛仕度肽、替妥尤单抗、托莱西单抗、匹康奇拜单抗)预计在2025年进入商业兑现期,有望成为公司第二增长曲线。同时,肿瘤免疫大单品IBI363(PD1/IL2)在国际化进程中取得显著进展,获得FDA两项FTD认证,并在多项关键临床试验中展现潜力,为公司未来增长提供强大动力。

主要内容

业绩表现与增长驱动

信达生物在2025年第一季度取得了显著的业绩增长,产品收入超过24亿元人民币,同比增长超过40%。这一增长主要由以下因素驱动:

- 核心产品持续放量:信迪利单抗等主要产品保持了快速增长态势。

- 新产品贡献加速:托莱西单抗和奥雷巴替尼的新适应证成功进入国家医保目录,显著扩大了市场覆盖。

- 创新药物获批上市:甲状腺眼病治疗药物替妥尤单抗于2024年3月获批上市,为公司业绩增长注入了新的驱动力。

公司已在2024年提前实现Non-IFRS和EBITA盈利,显示出其运营效率和盈利能力的提升。展望未来,公司设定了宏伟目标:预计到2027年国内销售收入达到200亿元人民币,并计划到2030年实现5个管线进入全球III期临床研究,以加速国际化布局。

慢病管线布局与商业化兑现

信达生物的慢病管线正逐步进入商业兑现期,有望成为公司除肿瘤领域外的第二增长曲线。目前,公司拥有15款商业化产品,另有3个产品处于NDA审评阶段,4个新药分子进入注册临床阶段。

- 慢病产品矩阵形成:预计到2025年,公司将在慢病领域形成由玛仕度肽(GLP-1/GCGR)、替妥尤单抗(IGF1R)、托莱西单抗(PCSK9)和匹康奇拜单抗(IL23p19)组成的产品矩阵,覆盖多个重要慢病治疗领域。

- 多元化布局:通过在慢病领域的深入布局,公司旨在降低对单一肿瘤业务的依赖,实现更均衡、可持续的增长。

肿瘤免疫核心产品IBI363的国际化进展

IBI363(PD1/IL2双特异性抗体)作为肿瘤免疫领域的大单品,其价值日益凸显,国际化进程正在加速。

- 突破性潜力:IBI363有望在IO耐药、冷肿瘤以及PD-L1低表达人群中取得治疗突破。

- FDA认证:该产品已获得美国FDA授予的两项快速通道认定(FTD),彰显其临床价值和开发潜力。

- 关键临床试验进展:

- 已启动与K药(Keytruda)头对头比较的1L黑色素瘤II期临床试验。

- 计划启动IBI363用于治疗IO经治鳞状非小细胞肺癌(NSCLC)的III期临床研究。

- 计划启动联合贝伐珠单抗治疗3L微卫星稳定型转移性结直肠癌(MSS mCRC)的III期临床试验。

- 海外临床与数据更新:目前海外II期临床试验正在进行中,并计划在今年的ASCO会议上口头汇报3个适应症的最新数据,进一步验证其疗效和安全性。

早期研发管线潜力

公司持续投入创新研发,储备了多个具有潜力的早期研究分子,包括:

- 口服GLP-1小分子。

- GLP-1/GCG/GIP抗体多肽偶联物。

- AGT siRNA。

- EGFR/B7H3双抗ADC。

- CEACAM5双载荷ADC。

- IL-4Ra/TSLP等。

这些早期管线为公司未来的持续创新和长期发展奠定了基础。

盈利预测与投资评级

东吴证券维持对信达生物的“买入”评级,并给出了积极的盈利预测:

- 营业收入预测:维持2025-2026年营业收入预测分别为114.9亿元和151.8亿元。预计2027年营业收入将达到200.9亿元。

- 归母净利润预测:维持2025-2026年归母净利润预测分别为5.7亿元和21.9亿元。预计2027年归母净利润将达到30.3亿元。

- 估值分析:当前市值对应2025-2027年的P/E估值分别为157倍、41倍和30倍。

分析师认为,随着公司产品组合的不断放量和费用的有效控制,信达生物有望持续实现盈利,并加速其国际化进程。

风险提示

报告提示了以下潜在风险:

- 政策风险:如国家药品集中采购(VBP)等政策变化可能对产品销售和利润产生影响。

- 临床结果不佳:在研产品的临床试验结果可能不及预期,影响产品上市和商业化。

- 商业化不及预期:已上市或即将上市产品的市场推广和销售可能未达预期目标。

总结

信达生物在2025年第一季度展现出强劲的业绩增长,产品收入突破24亿元,同比增长超40%,并已在2024年实现Non-IFRS和EBITA盈利。公司正通过肿瘤免疫和慢病管线的双轮驱动战略,构建多元化增长引擎。慢病管线(如玛仕度肽、替妥尤单抗等)预计在2025年进入商业兑现期,有望成为新的增长极。同时,肿瘤免疫核心产品IBI363在国际化进程中取得显著进展,获得FDA快速通道认定,并在多项关键临床试验中展现出巨大潜力。东吴证券维持“买入”评级,并预测公司未来几年营收和净利润将持续增长,国际化进程加速,但需关注政策、临床和商业化风险。

微信扫一扫-立即使用

微信扫一扫-立即使用