中心思想

2024年业绩承压与未来展望

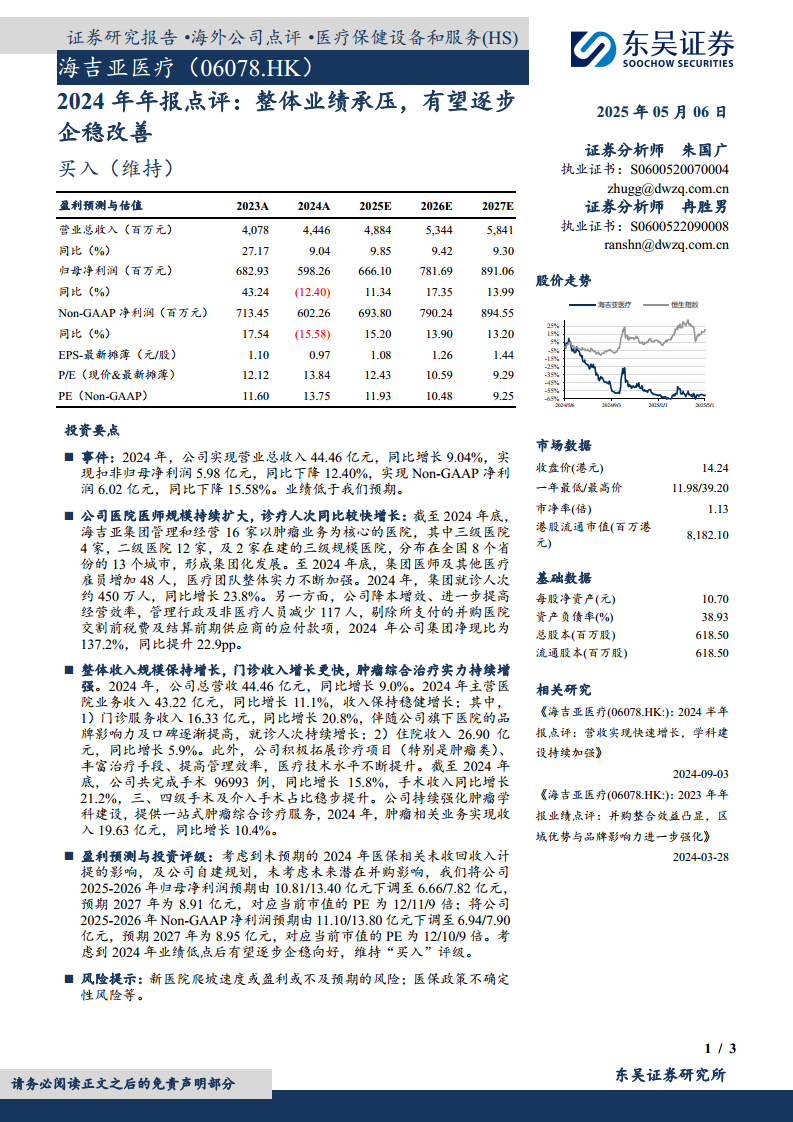

海吉亚医疗在2024年面临业绩压力,营业总收入同比增长9.04%至44.46亿元,但扣非归母净利润和Non-GAAP净利润分别同比下降12.40%和15.58%,低于市场预期。尽管短期承压,公司通过持续扩大医院医师规模、提升诊疗人次和优化经营效率,为未来企稳改善奠定基础。

核心业务增长与效率提升

公司核心医院业务收入保持稳健增长,特别是门诊服务收入同比增长20.8%,显示出品牌影响力的提升。肿瘤综合治疗实力持续增强,相关业务收入同比增长10.4%。同时,公司通过精简管理人员、提高净现比等措施,有效提升了经营效率,为后续发展提供支撑。

主要内容

2024年财务表现概览

2024年,海吉亚医疗实现营业总收入44.46亿元,同比增长9.04%。然而,扣非归母净利润为5.98亿元,同比下降12.40%;Non-GAAP净利润为6.02亿元,同比下降15.58%。这些业绩数据低于分析师预期,主要受医保相关未收回收入计提等因素影响。

运营规模扩张与效率优化

截至2024年底,海吉亚集团管理和经营16家以肿瘤业务为核心的医院,其中包括4家三级医院和12家二级医院,另有2家在建的三级规模医院,分布于全国8个省份的13个城市。集团医师及其他医疗雇员增加48人,医疗团队实力持续加强。2024年,集团就诊人次约450万人,同比增长23.8%。在降本增效方面,公司管理行政及非医疗人员减少117人,剔除特定应付款项后,2024年公司集团净现比为137.2%,同比提升22.9个百分点,显示出经营效率的显著提高。

业务结构与肿瘤治疗进展

2024年,公司主营医院业务收入达43.22亿元,同比增长11.1%。其中,门诊服务收入为16.33亿元,同比增长20.8%;住院收入为26.90亿元,同比增长5.9%。公司积极拓展诊疗项目,特别是肿瘤类项目,并丰富治疗手段,医疗技术水平不断提升。全年完成手术96993例,同比增长15.8%,手术收入同比增长21.2%,三、四级手术及介入手术占比稳步提升。肿瘤相关业务实现收入19.63亿元,同比增长10.4%,持续强化了一站式肿瘤综合诊疗服务能力。

盈利预测调整与投资建议

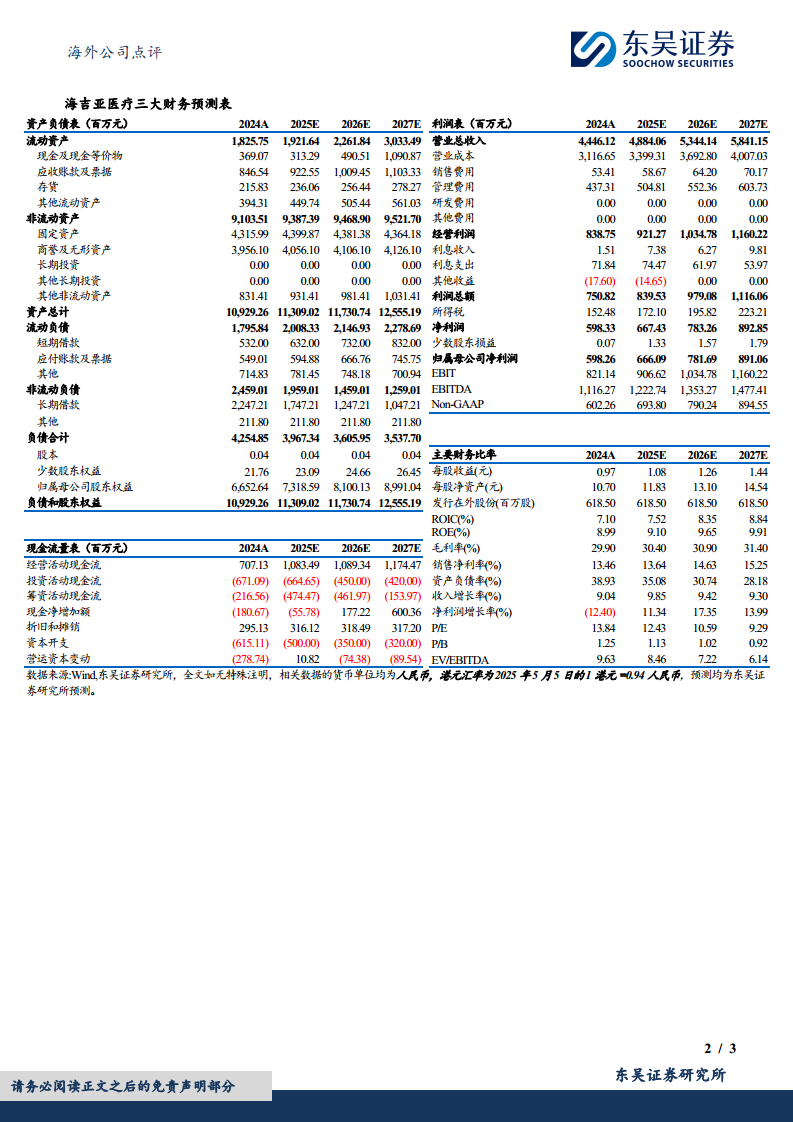

考虑到2024年医保相关未收回收入计提的影响以及公司自建规划,分析师将公司2025-2026年归母净利润预期分别下调至6.66亿元和7.82亿元,并预计2027年为8.91亿元,对应当前市值的P/E分别为12倍、11倍和9倍。Non-GAAP净利润预期也相应下调,2025-2026年分别为6.94亿元和7.90亿元,预计2027年为8.95亿元,对应当前市值的P/E分别为12倍、10倍和9倍。尽管2024年业绩承压,但考虑到公司有望在2024年业绩低点后逐步企稳向好,分析师维持“买入”评级。

风险提示

报告提示的主要风险包括:新医院爬坡速度或盈利可能不及预期的风险;以及医保政策不确定性风险。

总结

海吉亚医疗2024年业绩表现承压,归母净利润和Non-GAAP净利润均出现同比下降,低于市场预期。然而,公司在运营层面展现出积极态势,医院网络持续扩张,医师规模和诊疗人次实现较快增长,尤其门诊收入和肿瘤相关业务收入保持稳健增长。同时,公司通过精简人员、提升净现比等措施,有效提高了经营效率。鉴于2024年业绩低点后有望逐步企稳改善,分析师对公司未来盈利能力持谨慎乐观态度,并维持“买入”评级,但提示新医院爬坡和医保政策不确定性等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用