中心思想

业绩稳健增长与国际化战略加速

迪哲医药在2024年及2025年第一季度展现出强劲的营收增长势头,同比增幅显著,同时归母净亏损同比收窄,显示出公司商业化进程的顺利推进。公司核心产品舒沃替尼和戈利昔替尼在国内外市场均取得重要进展,特别是舒沃替尼在美国的上市申请受理,标志着公司国际化战略的确定性增强。

创新管线驱动未来增长潜力

公司拥有多款具备国际化潜力的新药管线,如DZD8596(LYN/BTK)和DZD6008(新一代EGFR TKI),这些在研产品在临床试验中展现出差异化优势和良好前景。随着这些创新药的临床进展和潜在注册,预计将为公司带来持续的增长动力和市场竞争力,支撑其长期发展。

主要内容

财务表现与近期动态

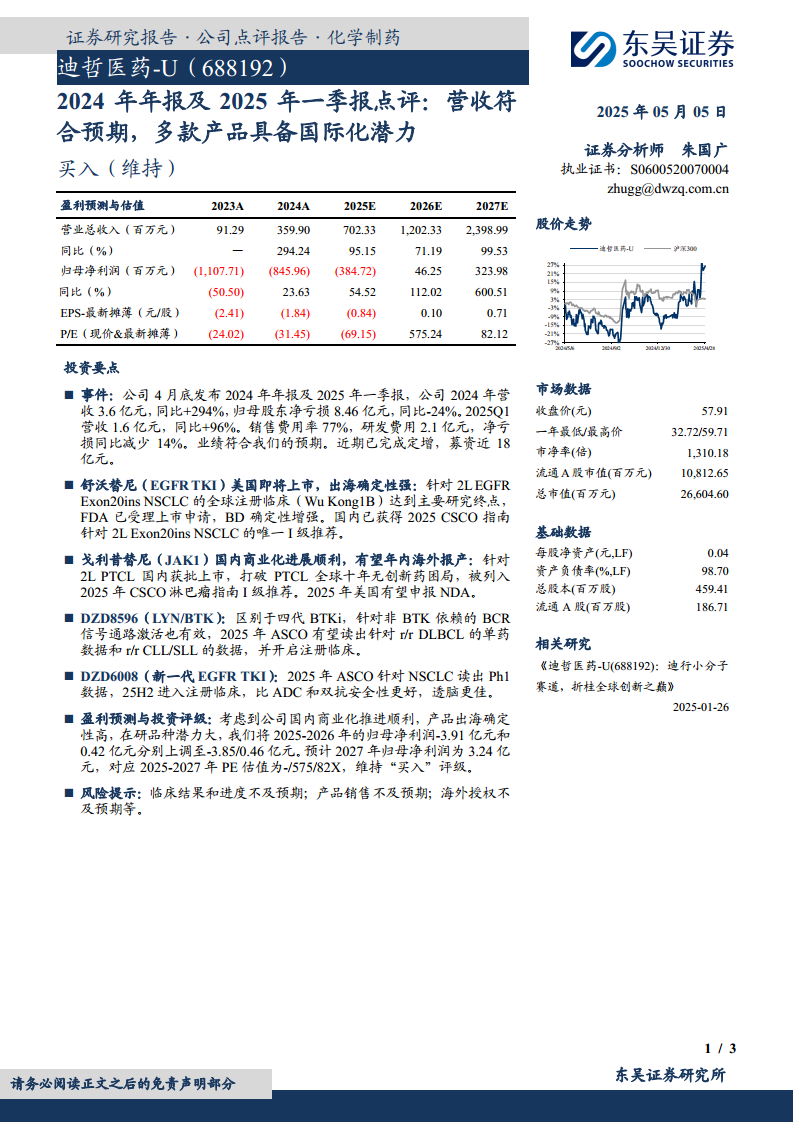

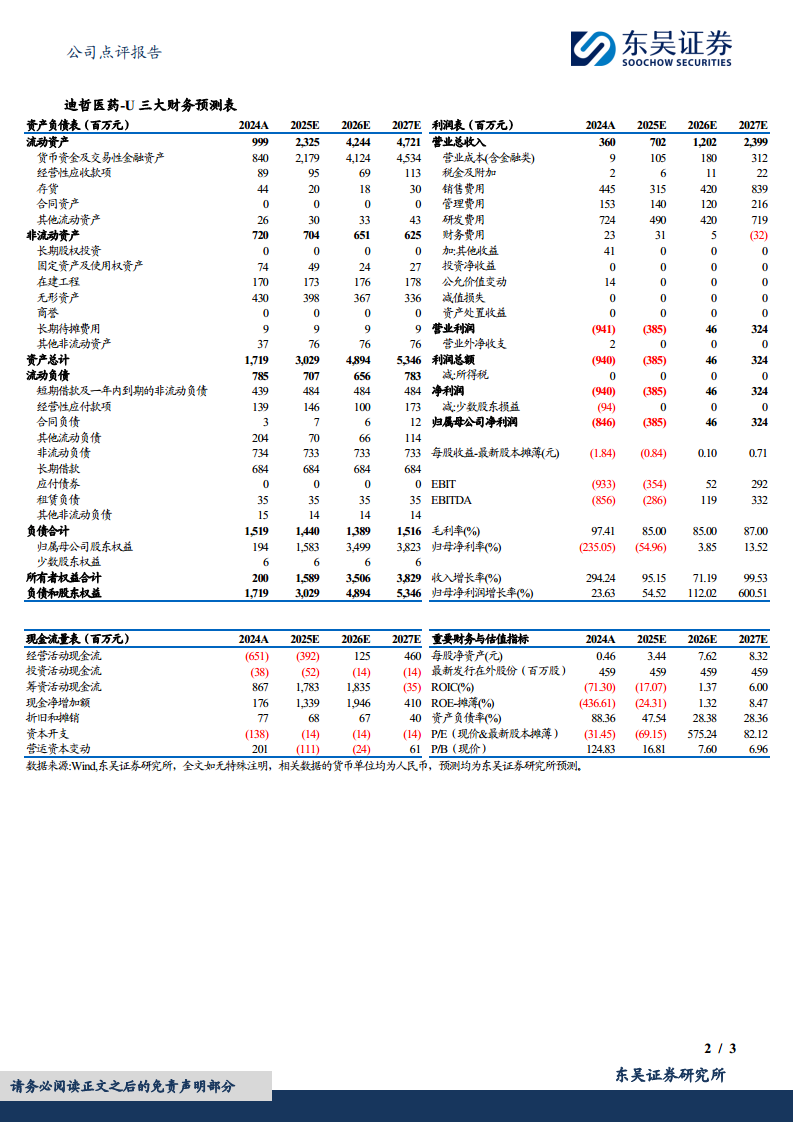

迪哲医药于2024年4月底发布了2024年年报及2025年一季报。2024年公司实现营业收入3.6亿元,同比增长294%;归母股东净亏损8.46亿元,同比减少24%。2025年第一季度,公司营收达到1.6亿元,同比增长96%,净亏损同比减少14%。销售费用率为77%,研发费用为2.1亿元。公司业绩符合预期,并于近期完成了近18亿元的定增募资。

舒沃替尼:EGFR TKI的国际化突破

舒沃替尼(EGFR TKI)针对2L EGFR Exon20ins NSCLC的全球注册临床(Wu Kong1B)已达到主要研究终点,美国FDA已受理其上市申请,显著增强了产品出海的确定性。在国内,舒沃替尼已获得2025年CSCO指南针对2L Exon20ins NSCLC的唯一I级推荐,显示其在临床应用中的重要地位。

戈利昔替尼:JAK1抑制剂的商业化与海外布局

戈利昔替尼(JAK1)在国内商业化进展顺利,已获批上市用于治疗2L PTCL,打破了该领域全球十年无创新药的困局,并被列入2025年CSCO淋巴瘤指南I级推荐。公司预计戈利昔替尼有望在2025年内在美国申报NDA,进一步拓展其国际市场。

创新管线DZD8596:非BTK依赖机制的潜力

DZD8596(LYN/BTK)作为一款区别于四代BTKi的创新药物,对非BTK依赖的BCR信号通路激活同样有效。公司预计在2025年ASCO会议上读出针对r/r DLBCL的单药数据和r/r CLL/SLL的数据,并计划开启注册临床,展现其在血液肿瘤领域的广阔前景。

新一代EGFR TKI DZD6008:差异化优势与临床进展

DZD6008(新一代EGFR TKI)的Ph1数据预计在2025年ASCO会议上读出,并计划于2025年下半年进入注册临床。该产品相较于ADC和双抗具有更好的安全性和更优的透脑效果,有望在NSCLC治疗领域提供差异化的治疗选择。

盈利预测与投资评级调整

考虑到公司国内商业化推进顺利、产品出海确定性高以及在研品种潜力大,东吴证券将迪哲医药2025-2026年的归母净利润预测分别上调至-3.85亿元和0.46亿元(原预测为-3.91亿元和0.42亿元)。预计2027年归母净利润为3.24亿元,对应2025-2027年PE估值为-/575/82X。基于此,维持公司“买入”评级。

风险提示

报告提示的风险包括临床结果和进度不及预期、产品销售不及预期以及海外授权不及预期等。

总结

迪哲医药在2024年及2025年第一季度实现了显著的营收增长,并有效控制了亏损幅度,显示出其商业化战略的初步成功。核心产品舒沃替尼和戈利昔替尼在国内外市场均取得关键进展,特别是舒沃替尼在美国的上市申请受理,为公司国际化发展奠定了坚实基础。同时,DZD8596和DZD6008等创新管线展现出巨大的市场潜力。基于对公司商业化进展和创新管线潜力的积极评估,东吴证券上调了盈利预测并维持“买入”评级,但同时提示了临床、销售及海外授权等方面的潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用