中心思想

核心增长驱动与战略布局

- 奥士康在2025年第一季度实现了营收和归母净利润的平稳增长,展现出良好的发展韧性。

- 公司正积极布局汽车电子、AIPC和服务器等高增长、高附加值领域,这些新兴市场将成为其未来业绩增长的核心驱动力。

- 通过在泰国建立生产基地并与日本名幸电子深化合作,奥士康正全面推进全球化产能布局,旨在提升国际竞争力并突破高端PCB制造的技术壁垒。

财务表现与投资展望

- 尽管2024年归母净利润有所下滑,但2025年第一季度业绩已显著回升,且公司预计未来三年(2025-2027年)将实现强劲的盈利增长。

- 基于对公司未来成长空间的信心,并考虑到宏观环境的不确定性对短期盈利预测的调整,分析师维持了“买入”评级。

主要内容

2024年及2025年第一季度财务表现

2024年度业绩回顾

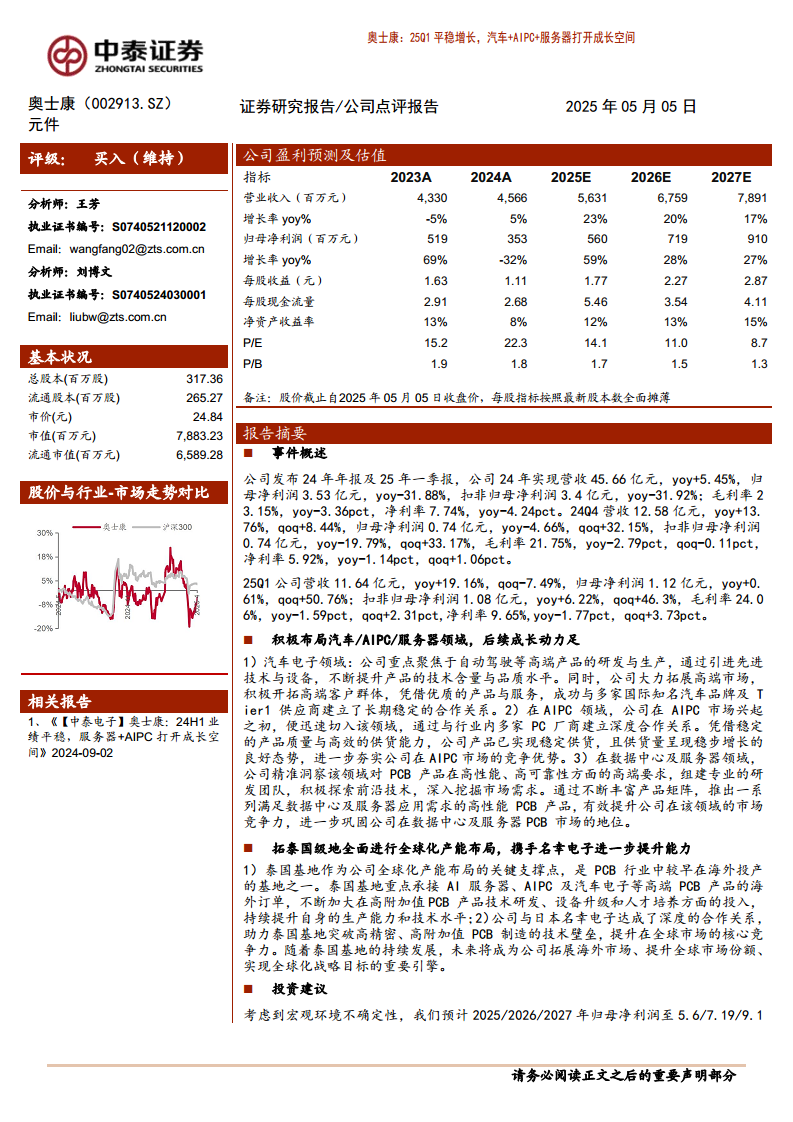

- 营收增长稳健,利润承压: 公司2024年实现营业收入45.66亿元,同比增长5.45%,显示出营收的持续增长能力。然而,归属于母公司股东的净利润为3.53亿元,同比下降31.88%;扣除非经常性损益后的归母净利润为3.4亿元,同比下降31.92%。

- 盈利能力指标下滑: 2024年毛利率为23.15%,同比下降3.36个百分点;净利率为7.74%,同比下降4.24个百分点,反映出盈利能力面临一定压力。

2024年第四季度业绩分析

- 营收环比增长,利润有所改善: 2024年第四季度营收达到12.58亿元,同比增长13.76%,环比增长8.44%。归母净利润为0.74亿元,同比下降4.66%,但环比大幅增长32.15%;扣非归母净利润0.74亿元,同比下降19.79%,环比增长33.17%。

- 毛利率保持稳定,净利率提升: 第四季度毛利率为21.75%,同比下降2.79个百分点,环比微降0.11个百分点。净利率为5.92%,同比下降1.14个百分点,但环比提升1.06个百分点,显示出季度末盈利能力的边际改善。

2025年第一季度业绩分析

- 营收强劲增长,利润显著回升: 2025年第一季度公司营收11.64亿元,同比增长19.16%。归母净利润1.12亿元,同比增长0.61%,环比大幅增长50.76%;扣非归母净利润1.08亿元,同比增长6.22%,环比增长46.3%。

- 盈利能力环比改善明显: 第一季度毛利率为24.06%,同比下降1.59个百分点,但环比提升2.31个百分点。净利率为9.65%,同比下降1.77个百分点,环比大幅提升3.73个百分点,表明公司盈利能力在2025年初实现显著恢复。

战略性市场布局与成长动力

汽车电子领域深耕

- 聚焦高端产品与技术: 奥士康在汽车电子领域重点投入自动驾驶等高端产品的研发与生产,通过引进先进技术和设备,持续提升产品技术含量和品质。

- 拓展高端客户群体: 公司积极开拓高端市场,已与多家国际知名汽车品牌及Tier1供应商建立长期稳定的合作关系,凭借优质产品和服务巩固市场地位。

AIPC市场先发优势

- 迅速切入并深度合作: 在AIPC市场兴起之初,公司便迅速切入该领域,并与多家PC厂商建立深度合作关系。

- 稳定供货与量产增长: 凭借稳定的产品质量和高效的供货能力,公司产品已实现稳定供货,且供货量呈现稳步增长态势,进一步夯实了在AIPC市场的竞争优势。

数据中心及服务器PCB竞争力提升

- 精准洞察市场需求: 公司精准把握数据中心及服务器领域对PCB产品在高性能、高可靠性方面的严苛要求。

- 专业研发与产品创新: 组建专业研发团队,积极探索前沿技术,深入挖掘市场需求,不断丰富产品矩阵,推出一系列高性能PCB产品,有效提升了在该领域的市场竞争力。

全球化产能布局与技术合作

泰国基地:全球化战略支点

- 海外产能先行者: 泰国基地是PCB行业中较早在海外投产的基地之一,作为公司全球化产能布局的关键支撑点。

- 承接高端订单与技术升级: 该基地重点承接AI服务器、AIPC及汽车电子等高端PCB产品的海外订单,并持续加大在高附加值PCB产品技术研发、设备升级和人才培养方面的投入,不断提升生产能力和技术水平。

携手名幸电子:技术与市场双重赋能

- 深化战略合作: 公司与日本名幸电子建立了深度的合作关系。

- 突破技术壁垒,提升核心竞争力: 此次合作旨在助力泰国基地突破高精密、高附加值PCB制造的技术壁垒,从而提升公司在全球市场的核心竞争力。泰国基地未来将成为公司拓展海外市场、提升全球市场份额、实现全球化战略目标的重要引擎。

投资建议与风险提示

盈利预测调整与评级维持

- 盈利预测下调: 考虑到宏观环境的不确定性,分析师将公司2025/2026/2027年归母净利润预测分别调整至5.6/7.19/9.1亿元(此前预测为7.5/9.17亿元)。

- 估值与评级: 按照2025年5月5日收盘价,公司2025/2026/2027年市盈率(P/E)分别为14.1/11/8.7倍。尽管盈利预测有所调整,但基于公司在新兴市场的布局和全球化战略,分析师维持“买入”评级。

主要风险因素

- 新建产能不及预期: 新建生产基地的建设进度或产能爬坡可能不达预期。

- 下游需求不及预期: 汽车电子、AIPC、服务器等下游市场的需求增长可能低于预期。

- 市场开拓不及预期: 公司在新市场或新客户的开拓方面可能面临挑战。

- 外围环境波动风险: 宏观经济、地缘政治等外部环境变化可能对公司经营产生不利影响。

关键财务指标分析

盈利能力分析

- 毛利率与净利率稳步提升: 预计2024A至2027E,公司毛利率将从23.2%逐步提升至25.5%,净利率将从7.7%提升至11.5%,显示出未来盈利能力的改善趋势。

- 净资产收益率(ROE)持续增长: ROE预计从2024A的8.1%提升至2027E的14.9%,反映公司为股东创造价值的能力增强。

- 投入资本回报率(ROIC)向好: ROIC预计从2024A的6.1%提升至2027E的13.1%,表明资本使用效率将显著提高。

成长能力分析

- 营收与净利润增速回升: 营业收入增长率预计在2025年达到23.3%的高点后,保持20%左右的增长;归母公司净利润增长率预计在2025年大幅反弹至58.6%,并在2026年和2027年分别保持28.3%和26.6%的较高增速,预示公司进入新的增长周期。

偿债能力与营运能力

- 偿债能力稳健: 资产负债率预计在45%至47%之间波动,流动比率和速动比率均呈现逐年上升趋势,表明公司短期偿债能力持续增强。

- 营运效率提升: 应收账款周转天数预计从2024A的105天缩短至2027E的66天,应付账款周转天数从121天缩短至62天,存货周转天数保持在54-61天,显示公司营运效率的优化。

估值指标

- P/E估值趋于合理: 随着盈利的快速增长,公司P/E估值预计将从2024A的22倍下降至2027E的9倍,显示出较好的投资价值。

- P/B估值稳定: P/B估值预计在1.3至2倍之间,保持相对稳定。

总结

奥士康在2025年第一季度实现了稳健的财务增长,营收和归母净利润均呈现积极态势,尤其在利润端环比改善显著。公司通过前瞻性地布局汽车电子、AIPC和服务器等高增长领域,为未来业绩增长奠定了坚实基础。同时,泰国生产基地的建设和与日本名幸电子的深度合作,不仅是公司全球化战略的关键一步,也将有效提升其在高端PCB制造领域的技术实力和市场竞争力。尽管宏观环境的不确定性导致分析师对未来盈利预测进行了调整,但奥士康在核心业务领域的战略投入和全球化产能布局,预示着其长期成长潜力依然显著。基于此,分析师维持了“买入”评级,建议投资者关注公司在新兴市场的持续突破和全球化战略的实施进展。

微信扫一扫-立即使用

微信扫一扫-立即使用