中心思想

药明康德一季度业绩亮点

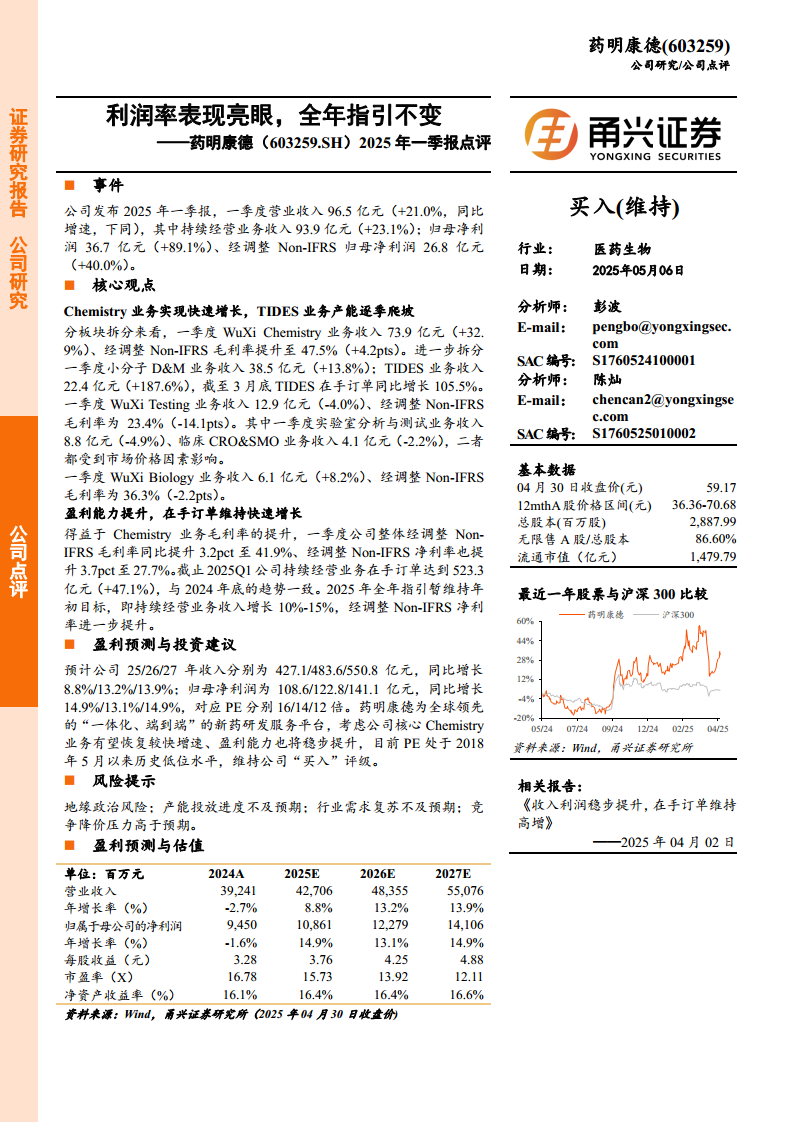

药明康德在2025年第一季度展现出强劲的财务表现,营业收入和归母净利润均实现显著增长。其中,持续经营业务收入同比增长23.1%,归母净利润同比大幅增长89.1%,经调整Non-IFRS归母净利润也实现了40.0%的增长。这一亮眼业绩主要得益于其核心Chemistry业务的快速增长以及整体盈利能力的显著提升。

核心业务驱动与全年展望

Chemistry业务,特别是TIDES业务,是本季度业绩增长的主要驱动力,其收入实现187.6%的爆发式增长,且在手订单同比翻番。公司整体经调整Non-IFRS毛利率和净利率均有提升,持续经营业务在手订单保持快速增长。尽管市场存在价格因素影响部分业务,公司仍维持2025年全年持续经营业务收入增长10%-15%以及经调整Non-IFRS净利率进一步提升的指引,显示出管理层对未来发展的信心。

主要内容

2025年第一季度财务表现

- 整体业绩概览: 药明康德2025年第一季度实现营业收入96.5亿元,同比增长21.0%。其中,持续经营业务收入为93.9亿元,同比增长23.1%。归属于母公司净利润达到36.7亿元,同比大幅增长89.1%。经调整Non-IFRS归母净利润为26.8亿元,同比增长40.0%。

- 盈利能力提升: 受益于Chemistry业务毛利率的提升,公司一季度整体经调整Non-IFRS毛利率同比提升3.2个百分点至41.9%,经调整Non-IFRS净利率也提升3.7个百分点至27.7%。

业务板块分析与增长驱动

- WuXi Chemistry业务: 该业务板块收入达到73.9亿元,同比增长32.9%,经调整Non-IFRS毛利率提升至47.5%,同比增加4.2个百分点。

- 小分子D&M业务: 收入为38.5亿元,同比增长13.8%。

- TIDES业务: 收入表现尤为突出,达到22.4亿元,同比激增187.6%。截至3月底,TIDES在手订单同比增长105.5%,显示出强劲的增长势头和市场需求。

- WuXi Testing业务: 收入为12.9亿元,同比下降4.0%,经调整Non-IFRS毛利率为23.4%,同比下降14.1个百分点。

- 实验室分析与测试业务: 收入8.8亿元,同比下降4.9%。

- 临床CRO&SMO业务: 收入4.1亿元,同比下降2.2%。这两个子业务均受到市场价格因素的影响。

- WuXi Biology业务: 收入为6.1亿元,同比增长8.2%,经调整Non-IFRS毛利率为36.3%,同比下降2.2个百分点。

盈利能力提升与订单增长

- 整体盈利能力: 得益于Chemistry业务毛利率的显著提升,公司整体盈利能力增强,经调整Non-IFRS毛利率和净利率均实现同比提升。

- 在手订单情况: 截至2025年第一季度末,公司持续经营业务在手订单达到523.3亿元,同比增长47.1%,延续了2024年底的快速增长趋势。

- 全年业绩指引: 公司维持2025年全年指引不变,即持续经营业务收入增长10%-15%,并预计经调整Non-IFRS净利率将进一步提升。

盈利预测与投资建议

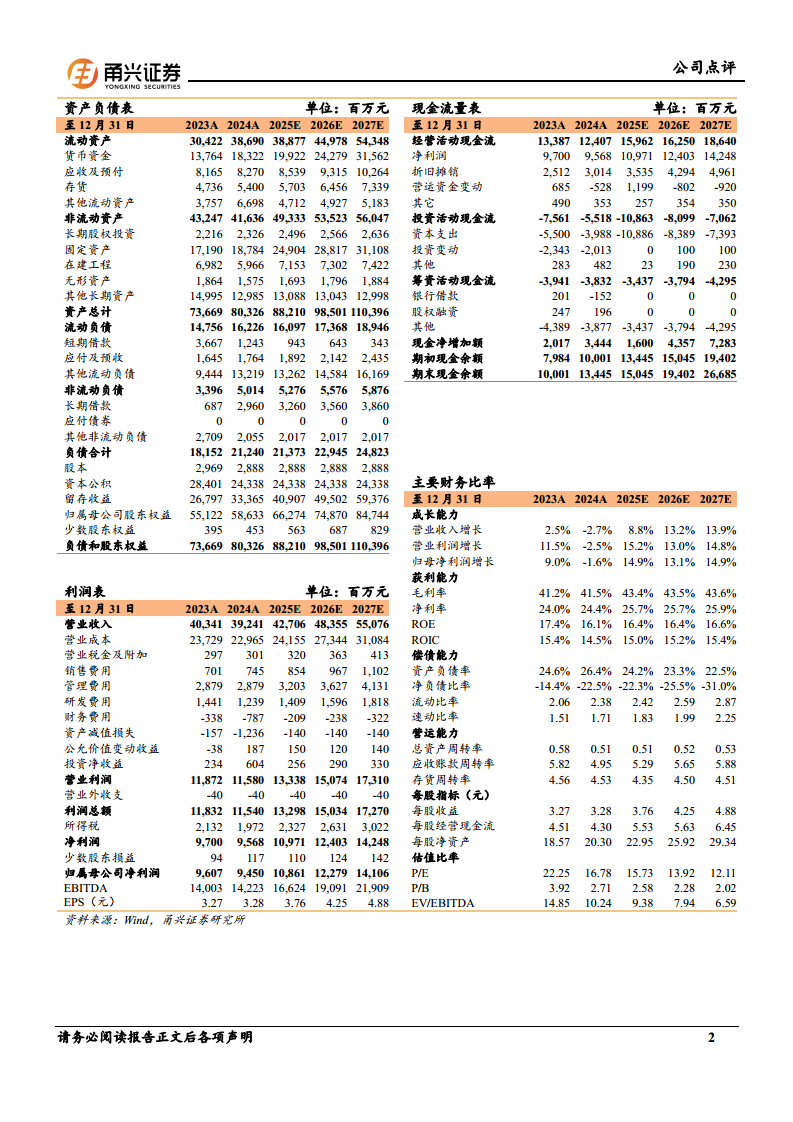

- 未来业绩预测: 预计公司2025/2026/2027年收入分别为427.1亿元、483.6亿元和550.8亿元,同比增长8.8%、13.2%和13.9%。归母净利润预计分别为108.6亿元、122.8亿元和141.1亿元,同比增长14.9%、13.1%和14.9%。

- 估值与评级: 对应预测PE分别为16倍、14倍和12倍。报告指出,药明康德作为全球领先的“一体化、端到端”新药研发服务平台,其核心Chemistry业务有望恢复较快增速,盈利能力也将稳步提升。目前PE处于2018年5月以来的历史低位水平。

- 投资建议: 维持公司“买入”评级。

潜在风险因素

- 地缘政治风险: 国际政治环境变化可能对公司业务造成影响。

- 产能投放进度不及预期: 新增产能的建设和投产可能面临延误,影响业务扩张。

- 行业需求复苏不及预期: 医药研发外包行业整体需求恢复速度可能低于预期。

- 竞争降价压力高于预期: 市场竞争加剧可能导致服务价格下降,影响盈利能力。

总结

药明康德在2025年第一季度表现出色,营业收入和归母净利润均实现显著增长,尤其Chemistry业务,特别是TIDES业务,展现出强劲的增长势头和订单储备。公司整体盈利能力显著提升,在手订单持续快速增长,为全年业绩提供了坚实支撑。尽管面临地缘政治、产能投放和市场竞争等潜在风险,公司仍维持积极的全年业绩指引。鉴于其作为全球领先的新药研发服务平台地位、核心业务的恢复性增长潜力以及当前较低的估值水平,报告维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用