中心思想

经营稳健与利润优化

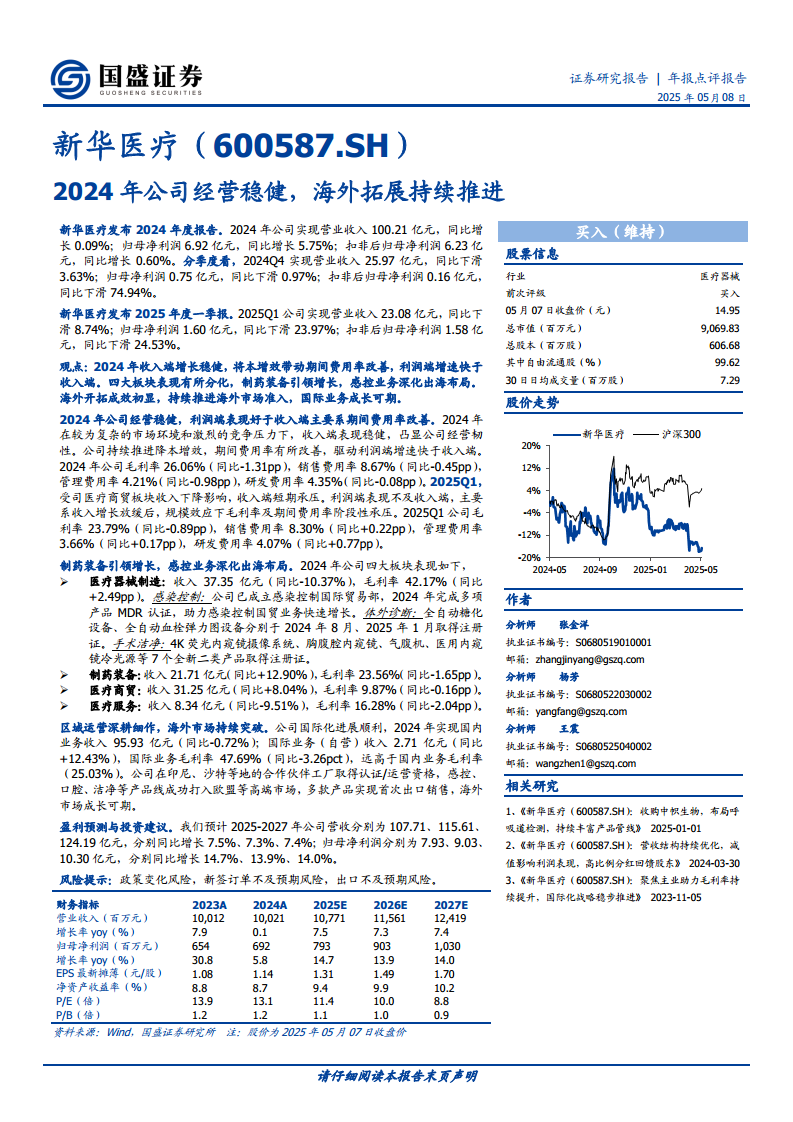

新华医疗在2024年面对复杂市场环境,实现了营业收入的稳健增长(0.09%),归母净利润同比增长5.75%,扣非后归母净利润同比增长0.60%。利润端增速快于收入端,主要得益于公司持续推进降本增效,期间费用率得到有效改善。

国际化战略成效初显

公司四大业务板块表现分化,其中制药装备业务引领增长,感控业务深化海外布局。国际化战略取得显著进展,2024年国际业务(自营)收入同比增长12.43%,且国际业务毛利率高达47.69%,远高于国内业务。公司在海外市场准入和产品出口方面持续突破,未来国际业务成长潜力巨大。

主要内容

2024年年度业绩与2025年一季度表现

2024年业绩稳健增长

2024年,新华医疗实现营业收入100.21亿元,同比微增0.09%。归母净利润达到6.92亿元,同比增长5.75%;扣非后归母净利润为6.23亿元,同比增长0.60%。从季度表现看,2024年第四季度营业收入为25.97亿元,同比下滑3.63%;归母净利润0.75亿元,同比下滑0.97%;扣非后归母净利润0.16亿元,同比下滑74.94%。

2025年一季度短期承压

2025年第一季度,公司实现营业收入23.08亿元,同比下滑8.74%。归母净利润1.60亿元,同比下滑23.97%;扣非后归母净利润1.58亿元,同比下滑24.53%。收入端短期承压主要受医疗商贸板块收入下降影响,利润端表现不及收入端,系收入增长放缓后,规模效应下毛利率及期间费用率阶段性承压。

经营分析与费用效率提升

收入端韧性与利润端超预期

在复杂的市场环境和激烈的竞争压力下,公司2024年收入端表现稳健,显示出较强的经营韧性。利润端增速快于收入端,主要得益于公司持续推进降本增效。

期间费用率优化

2024年,公司毛利率为26.06%(同比下降1.31个百分点)。销售费用率、管理费用率和研发费用率均有所改善:销售费用率8.67%(同比下降0.45个百分点),管理费用率4.21%(同比下降0.98个百分点),研发费用率4.35%(同比下降0.08个百分点)。然而,2025年第一季度,公司毛利率为23.79%(同比下降0.89个百分点),销售费用率8.30%(同比上升0.22个百分点),管理费用率3.66%(同比上升0.17个百分点),研发费用率4.07%(同比上升0.77个百分点),显示费用率阶段性承压。

各业务板块表现分析

医疗器械制造:感控与体外诊断进展

2024年医疗器械制造板块收入为37.35亿元,同比下降10.37%,但毛利率提升至42.17%(同比增加2.49个百分点)。其中,感染控制业务已成立国际贸易部,并完成多项产品MDR认证,助力国贸业务快速增长。体外诊断方面,全自动糖化设备和全自动血栓弹力图设备分别于2024年8月和2025年1月取得注册证。手术洁净领域,4K荧光内窥镜摄像系统等7个全新二类产品取得注册证。

制药装备:引领增长

制药装备板块表现亮眼,2024年实现收入21.71亿元,同比增长12.90%,成为公司增长的主要驱动力。该板块毛利率为23.56%(同比下降1.65个百分点)。

医疗商贸与医疗服务:分化表现

医疗商贸板块收入31.25亿元,同比增长8.04%,毛利率9.87%(同比下降0.16个百分点)。医疗服务板块收入8.34亿元,同比下降9.51%,毛利率16.28%(同比下降2.04个百分点)。

国际化战略成效显著

海外业务收入与毛利率提升

公司国际化进展顺利,2024年国内业务收入95.93亿元,同比下降0.72%。国际业务(自营)收入达到2.71亿元,同比增长12.43%,显示出强劲的增长势头。国际业务毛利率高达47.69%(同比下降3.26个百分点),远高于国内业务毛利率(25.03%),体现了海外市场的较高盈利能力。

市场准入与产品出口突破

公司在印尼、沙特等地的合作伙伴工厂已取得认证或运营资格。感控、口腔、洁净等产品线成功打入欧盟等高端市场,多款产品实现首次出口销售,海外市场成长潜力巨大。

盈利预测与投资建议

未来营收与净利润增长预期

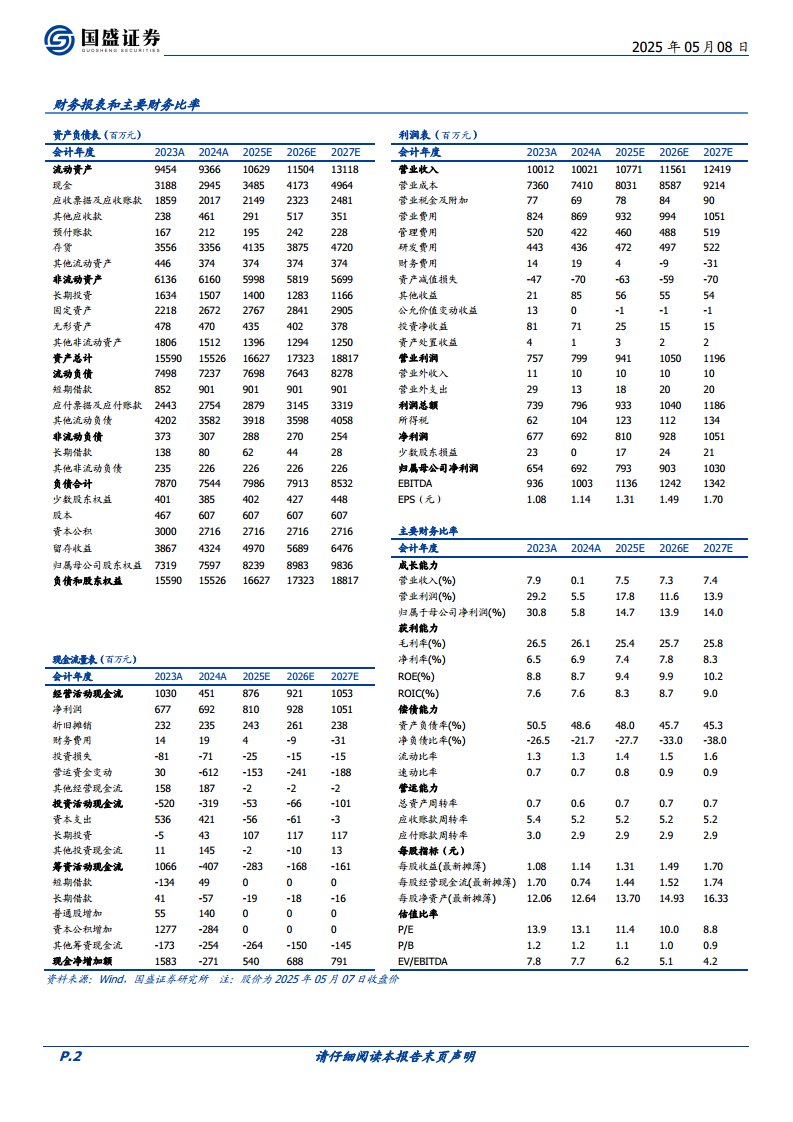

国盛证券研究所预计公司2025-2027年营收分别为107.71亿元、115.61亿元、124.19亿元,分别同比增长7.5%、7.3%、7.4%。归母净利润分别为7.93亿元、9.03亿元、10.30亿元,分别同比增长14.7%、13.9%、14.0%。

风险提示

报告提示了政策变化风险、新签订单不及预期风险以及出口不及预期风险。

总结

新华医疗在2024年展现了稳健的经营态势,尽管营收增长平缓,但通过降本增效实现了利润端的较快增长。制药装备业务表现突出,成为核心增长引擎,而感染控制业务的国际化布局也取得了积极进展。公司国际化战略成效初显,海外业务收入和毛利率均表现优异,预示着未来国际市场将成为重要的增长点。尽管2025年一季度业绩短期承压,但分析师对公司未来营收和净利润的持续增长持乐观态度,并维持“买入”评级,同时提示了相关风险。

微信扫一扫-立即使用

微信扫一扫-立即使用