中心思想

稳健经营与海外市场驱动业绩增长

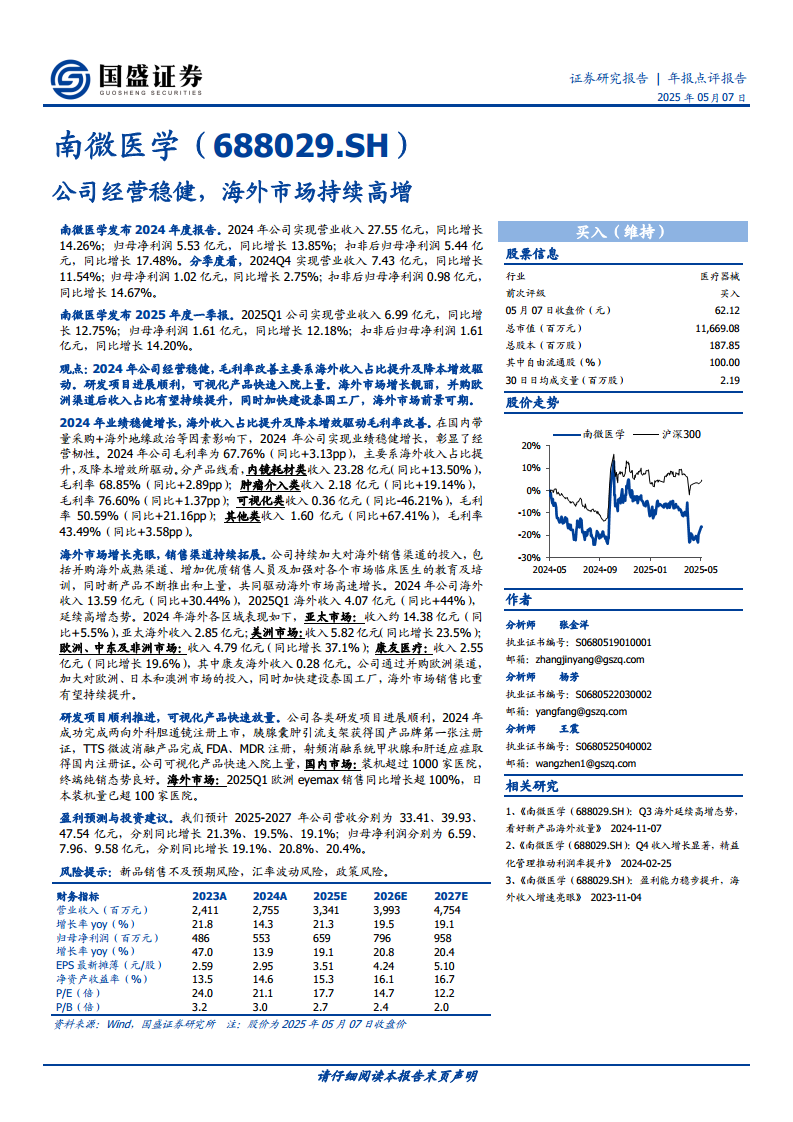

南微医学在2024年及2025年第一季度展现出稳健的经营韧性,尽管面临国内带量采购等挑战,公司通过海外市场的高速增长和内部降本增效有效提升了盈利能力。海外收入占比的持续提升是公司毛利率改善和整体业绩增长的关键驱动因素。

研发创新与未来增长潜力

公司持续加大研发投入,多项创新产品取得注册上市进展,特别是在可视化产品领域实现了快速入院上量,为未来业绩增长奠定了坚实基础。通过并购海外渠道和建设泰国工厂等战略举措,南微医学的全球化布局进一步深化,海外市场前景广阔,有望持续贡献高增长。

主要内容

2024年业绩稳健增长,毛利率显著改善

- 营收与利润表现:

- 2024年公司实现营业收入27.55亿元,同比增长14.26%。

- 归母净利润5.53亿元,同比增长13.85%。

- 扣非后归母净利润5.44亿元,同比增长17.48%。

- 2024年第四季度(Q4)营业收入7.43亿元,同比增长11.54%;归母净利润1.02亿元,同比增长2.75%;扣非后归母净利润0.98亿元,同比增长14.67%。

- 2025年第一季度(Q1)业绩:

- 2025Q1实现营业收入6.99亿元,同比增长12.75%。

- 归母净利润1.61亿元,同比增长12.18%。

- 扣非后归母净利润1.61亿元,同比增长14.20%。

- 毛利率提升:

- 2024年公司毛利率为67.76%,同比提升3.13个百分点(pp),主要得益于海外收入占比提升及降本增效。

- 分产品线毛利率:

- 内镜耗材类收入23.28亿元(同比+13.50%),毛利率68.85%(同比+2.89pp)。

- 肿瘤介入类收入2.18亿元(同比+19.14%),毛利率76.60%(同比+1.37pp)。

- 可视化类收入0.36亿元(同比-46.21%),毛利率50.59%(同比+21.16pp)。

- 其他类收入1.60亿元(同比+67.41%),毛利率43.49%(同比+3.58pp)。

海外市场增长亮眼,销售渠道持续拓展

- 海外收入高速增长:

- 22024年公司海外收入13.59亿元,同比增长30.44%。

- 2025Q1海外收入4.07亿元,同比增长44%,延续高增态势。

- 区域市场表现(2024年):

- 亚太市场:收入约14.38亿元(同比+5.5%),其中亚太海外收入2.85亿元。

- 美洲市场:收入5.82亿元(同比增长23.5%)。

- 欧洲、中东及非洲市场:收入4.79亿元(同比增长37.1%)。

- 康友医疗:收入2.55亿元(同比增长19.6%),其中康友海外收入0.28亿元。

- 销售渠道拓展策略:

- 持续加大对海外销售渠道的投入,包括并购海外成熟渠道、增加优质销售人员、加强临床医生教育培训。

- 新产品不断推出和上量,共同驱动海外市场高速增长。

- 通过并购欧洲渠道,加大对欧洲、日本和澳洲市场的投入。

- 加快建设泰国工厂,有望持续提升海外市场销售比重。

研发项目顺利推进,可视化产品快速放量

- 研发进展:

- 2024年成功完成两向外科胆道镜注册上市。

- 胰腺囊肿引流支架获得国产品牌第一张注册证。

- TTS微波消融产品完成FDA、MDR注册。

- 射频消融系统甲状腺和肝适应症取得国内注册证。

- 可视化产品市场表现:

- 国内市场:装机超过1000家医院,终端纯销态势良好。

- 海外市场:2025Q1欧洲eyemax销售同比增长超100%,日本装机量已超100家医院。

盈利预测与投资建议

- 营收预测:

- 预计2025-2027年公司营收分别为33.41亿元、39.93亿元、47.54亿元。

- 同比增长率分别为21.3%、19.5%、19.1%。

- 归母净利润预测:

- 预计2025-2027年归母净利润分别为6.59亿元、7.96亿元、9.58亿元。

- 同比增长率分别为19.1%、20.8%、20.4%。

- 投资评级: 维持“买入”评级。

风险提示

- 新品销售不及预期风险。

- 汇率波动风险。

- 政策风险。

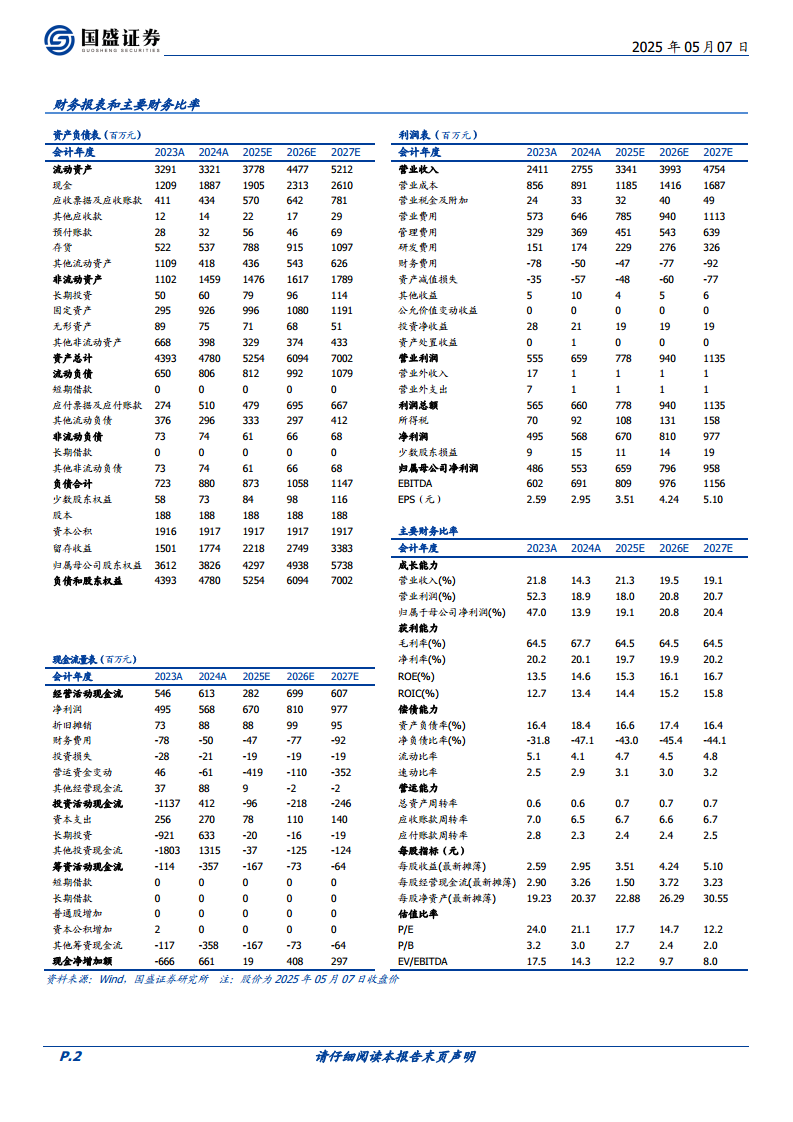

财务指标概览

- 成长能力: 预计2025-2027年营业收入和归母净利润将保持19%-21%的增长。

- 获利能力: 毛利率在2024年提升至67.7%,预计未来三年维持在64.5%左右;净利率稳定在19.7%-20.2%。ROE预计从2024年的14.6%逐步提升至2027年的16.7%。

- 偿债能力: 资产负债率保持在16%-18%的健康水平,流动比率和速动比率良好。

- 估值比率: P/E(TTM)从2024年的21.1倍预计下降至2027年的12.2倍,显示估值吸引力。

总结

南微医学在2024年及2025年第一季度表现出强劲的经营韧性和稳健的业绩增长,主要得益于其在海外市场的亮眼表现和持续的降本增效策略,推动毛利率显著改善。公司在研发方面进展顺利,多款创新产品成功注册上市,特别是可视化产品在国内外的快速放量,为公司未来发展注入新动力。通过并购海外渠道和建设泰国工厂等战略布局,南微医学的全球化进程加速,海外市场有望持续贡献高增长。尽管存在新品销售不及预期、汇率波动和政策风险,但基于其稳健的财务表现和清晰的增长路径,分析师维持“买入”评级,并预计未来三年营收和归母净利润将保持约20%的复合增长。

微信扫一扫-立即使用

微信扫一扫-立即使用