中心思想

业绩显著减亏,多元化战略初显成效

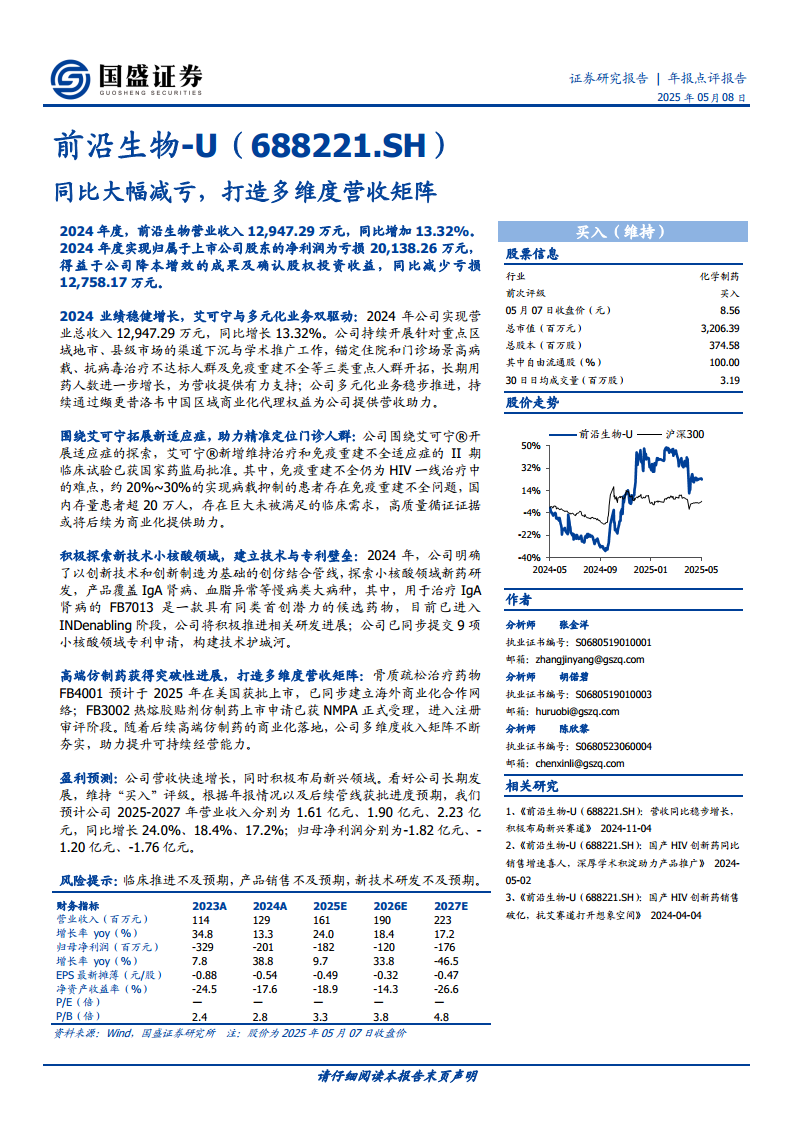

2024年度,前沿生物-U(688221.SH)在营业收入同比增长13.32%至12,947.29万元的同时,实现了归属于上市公司股东的净利润亏损大幅收窄,同比减亏12,758.17万元至20,138.26万元。这主要得益于公司持续的降本增效措施以及确认的股权投资收益。公司通过核心产品艾可宁的渠道下沉和学术推广,以及多元化业务(如缬更昔洛韦商业化代理)的稳步推进,共同驱动了业绩的稳健增长。

创新与仿制并举,构建多维度营收矩阵

公司积极围绕艾可宁拓展新适应症,其维持治疗和免疫重建不全适应症的II期临床试验已获批,旨在精准定位门诊人群并满足巨大的未被满足的临床需求(国内免疫重建不全患者超20万人)。同时,前沿生物-U在小核酸新药研发领域积极探索,布局IgA肾病等慢病大病种,并已提交9项相关专利申请,构建技术壁垒。此外,高端仿制药业务也取得突破性进展,骨质疏松治疗药物FB4001预计2025年在美国获批上市,FB3002热熔胶贴剂仿制药上市申请已获NMPA受理。这些举措共同夯实了公司多维度收入矩阵,为可持续经营能力提升奠定基础。

主要内容

2024年度业绩概览与驱动因素

2024年,前沿生物-U实现营业总收入12,947.29万元,同比增长13.32%。尽管仍处于亏损状态,但归属于上市公司股东的净利润亏损额已大幅减少至20,138.26万元,同比减亏12,758.17万元。这一显著改善主要归因于公司在降本增效方面的努力以及股权投资收益的确认。

核心产品与多元化业务双轮驱动

艾可宁市场拓展与销售策略

公司持续深化艾可宁的市场渗透,通过针对重点区域地市、县级市场的渠道下沉和学术推广,有效提升了产品覆盖率。销售策略锚定住院和门诊场景中高病载、抗病毒治疗不达标以及免疫重建不全等三类重点人群,促使长期用药人数进一步增长,为公司营收提供了有力支持。

多元化业务稳步推进

除了艾可宁,公司多元化业务也稳步发展。通过缬更昔洛韦中国区域商业化代理权益,公司持续获得营收助力,进一步丰富了收入来源。

艾可宁新适应症拓展与市场潜力

维持治疗和免疫重建不全适应症临床进展

公司围绕艾可宁®开展适应症探索,其新增维持治疗和免疫重建不全适应症的II期临床试验已获得国家药监局批准。

免疫重建不全的巨大临床需求

免疫重建不全在HIV一线治疗中仍是难点,约20%~30%的病载抑制患者存在此问题。国内存量患者超过20万人,表明该领域存在巨大的未被满足的临床需求。高质量的循证证据有望为艾可宁后续的商业化提供强劲助力。

新技术小核酸领域布局与专利壁垒

创新技术与创仿结合管线

2024年,公司明确了以创新技术和创新制造为基础的创仿结合管线,积极探索小核酸领域新药研发。产品管线覆盖IgA肾病、血脂异常等慢病大病种。

FB7013研发进展与专利布局

其中,用于治疗IgA肾病的FB7013被视为具有同类首创潜力的候选药物,目前已进入IND-enabling阶段,公司正积极推进相关研发进展。为构建技术护城河,公司已同步提交9项小核酸领域专利申请。

高端仿制药突破性进展与营收矩阵构建

FB4001与FB3002的商业化前景

骨质疏松治疗药物FB4001预计于2025年在美国获批上市,公司已同步建立海外商业化合作网络。FB3002热熔胶贴剂仿制药上市申请已获NMPA正式受理,进入注册审评阶段。

多维度收入矩阵的夯实

随着后续高端仿制药的商业化落地,公司多维度收入矩阵将不断夯实,有助于提升公司的可持续经营能力。

盈利预测与投资评级

营收与净利润预测

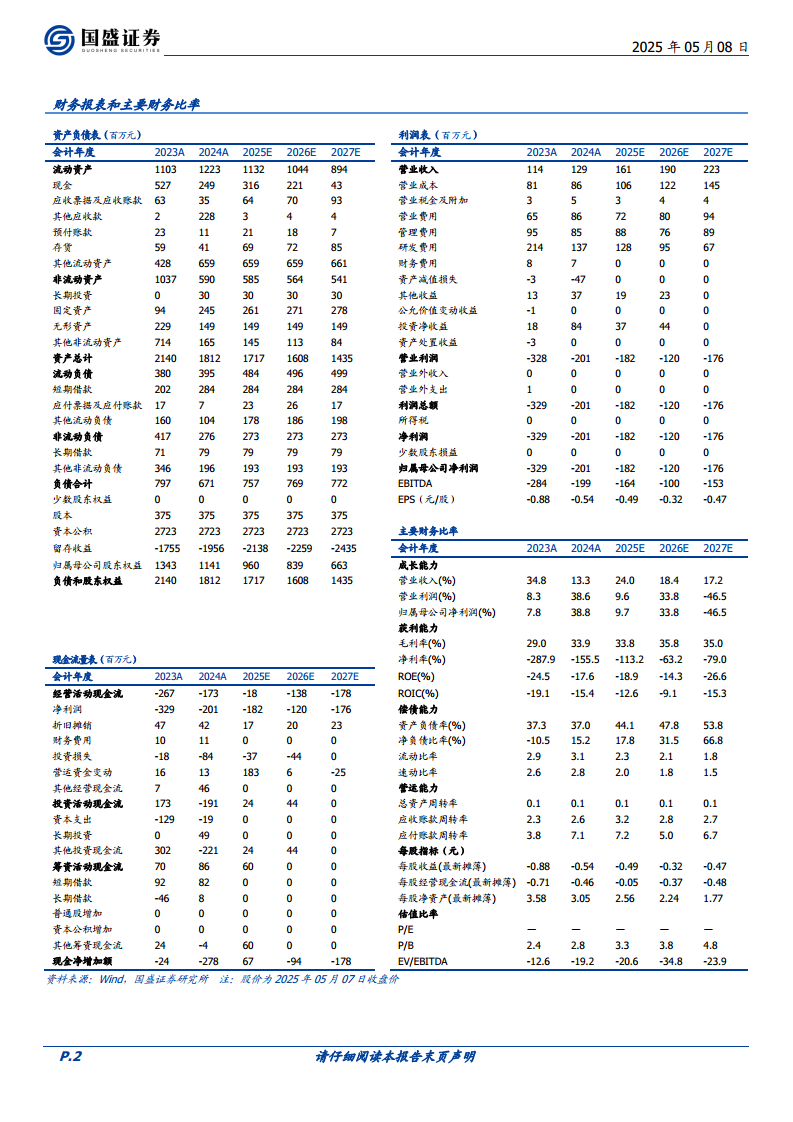

国盛证券维持对前沿生物-U的“买入”评级。根据年报情况及后续管线获批进度预期,预计公司2025-2027年营业收入分别为1.61亿元、1.90亿元、2.23亿元,同比增长24.0%、18.4%、17.2%。归母净利润预计分别为-1.82亿元、-1.20亿元、-1.76亿元。

风险提示

公司面临临床推进不及预期、产品销售不及预期以及新技术研发不及预期等风险。

总结

前沿生物-U在2024年度实现了营业收入的稳健增长和净利润亏损的大幅收窄,显示出公司在降本增效和多元化业务拓展方面的成效。公司通过艾可宁的市场深耕和新适应症的探索,以及在小核酸新药和高端仿制药领域的积极布局,正逐步构建一个多维度的营收矩阵。尽管未来仍面临研发和销售风险,但其创新与仿制并举的战略有望持续提升公司的可持续经营能力,国盛证券维持“买入”评级,看好公司长期发展。

微信扫一扫-立即使用

微信扫一扫-立即使用