中心思想

CGM业务驱动增长,海外市场潜力巨大

三诺生物2025年第一季度业绩显示,尽管归母净利润短期承压,但其核心的连续血糖监测(CGM)业务表现强劲,收入增速超过50%,成为公司业绩增长的主要驱动力。同时,公司在欧洲、中东、东南亚等地的CGM海外商业化进程稳步推进,美国市场的注册工作亦有序进行,预示着海外市场将成为未来业绩增长的重要引擎。

短期业绩承压,长期投资价值凸显

报告指出,公司2025年Q1归母净利润同比下降10.9%,主要受高基数背景下海外子公司PTS业务收入回落以及销售费用率上升等因素影响。然而,分析师维持“买入”评级,认为公司作为血糖监测行业龙头,凭借CGM新产品的快速增长和海外市场的持续发力,其长期增长天花板将持续打开,具备显著的投资价值。

主要内容

投资要点

2025年一季度业绩概览

- 三诺生物发布2025年一季报,报告期内公司实现营业收入10.4亿元,同比增长2.8%。

- 归属于上市公司股东的净利润为0.7亿元,同比下降10.9%。

传统业务稳健,CGM快速增长,海外子公司业绩短期承压

- 传统业务表现: 在2024年高基数背景下,传统业务保持稳健增长。

- CGM业务亮点: 连续血糖监测(CGM)业务收入增速超过50%,表现亮眼,成为公司新的增长极。

- PTS业务回调: 受后疫情时代体检需求回调影响,PTS业务收入较2024年Q1的高基数有所回落,但基本稳定在2024年后三季度的平均水平。

- 海外子公司Trividia: 在美国BGM(血糖监测)市场整体下滑的背景下,Trividia实现逆势增长,显示出较强的市场竞争力。

- 费用结构分析:

- 2025年Q1毛利率为48.7%,同比下降1.2个百分点。

- 销售费用率为27.8%,同比上升3.9个百分点,主要系市场推广投入增加。

- 管理费用率为7.3%,同比上升0.8个百分点。

- 研发费用率为7.1%,同比下降2.4个百分点。

- 财务费用率为0.5%,同比上升0.4个百分点。

CGM海外商业化进程稳步推进

- 欧洲市场: 继2024年与Menarini达成独家经销合作后,目前在欧洲合作国家的医保准入和推广工作正在持续推进中,进展符合预期。

- 新兴市场: 公司正大力推进中东、东南亚、东欧等地区的本土销售,进展积极。

- 美国市场: 目前处于发补阶段,后续申报注册工作正在有序推进中。

- 整体展望: 总体来看,公司在海外的商业化进程稳步推进,预计2025年开始海外市场有望持续发力,为公司带来新的增长空间。

盈利预测与评级

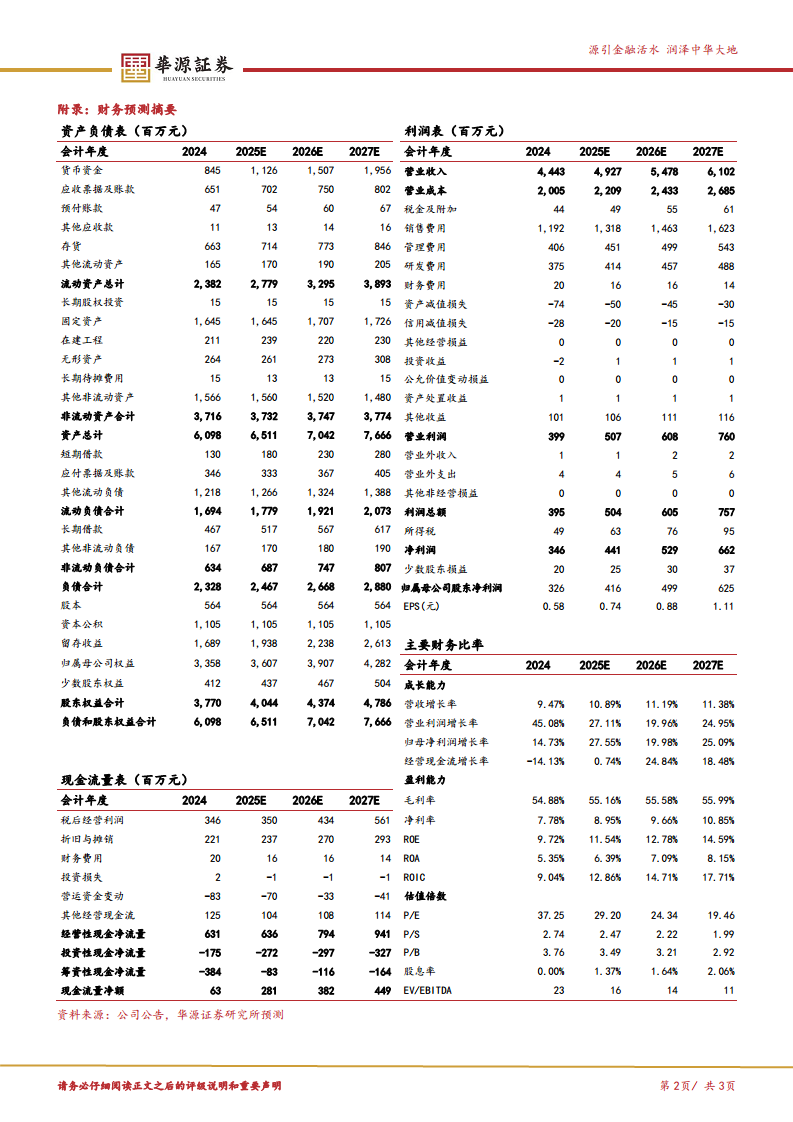

- 盈利预测: 华源证券研究所预计三诺生物2025年至2027年归母净利润分别为4.2亿元、5.0亿元和6.2亿元。

- 增长率: 对应同比增速分别为27.5%、20.0%和25.1%。

- 估值: 当前股价(21.54元,截至2025年05月08日)对应的市盈率(PE)分别为29倍、24倍和19倍。

- 投资评级: 鉴于公司作为血糖监测行业龙头地位,CGM新产品快速增长,以及海外市场即将发力,未来增长天花板持续打开,分析师维持公司“买入”评级。

风险提示

- CGM国内销售进展可能不及预期。

- CGM美国注册进展可能不及预期。

- 市场竞争可能加剧。

总结

三诺生物2025年第一季度业绩呈现出结构性特点,即在整体营收小幅增长、归母净利润短期承压的背景下,连续血糖监测(CGM)业务实现超过50%的强劲增长,成为公司业绩的核心驱动力。尽管海外子公司PTS业务受高基数影响有所回调,且销售费用有所增加,但公司在欧洲、中东、东南亚及美国等地的CGM海外商业化进程稳步推进,预示着未来海外市场将持续贡献增长。分析师维持“买入”评级,强调公司作为血糖监测行业龙头,凭借CGM新产品和海外市场拓展,长期增长潜力巨大,但投资者需关注CGM国内外销售及注册进展、以及市场竞争加剧等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用