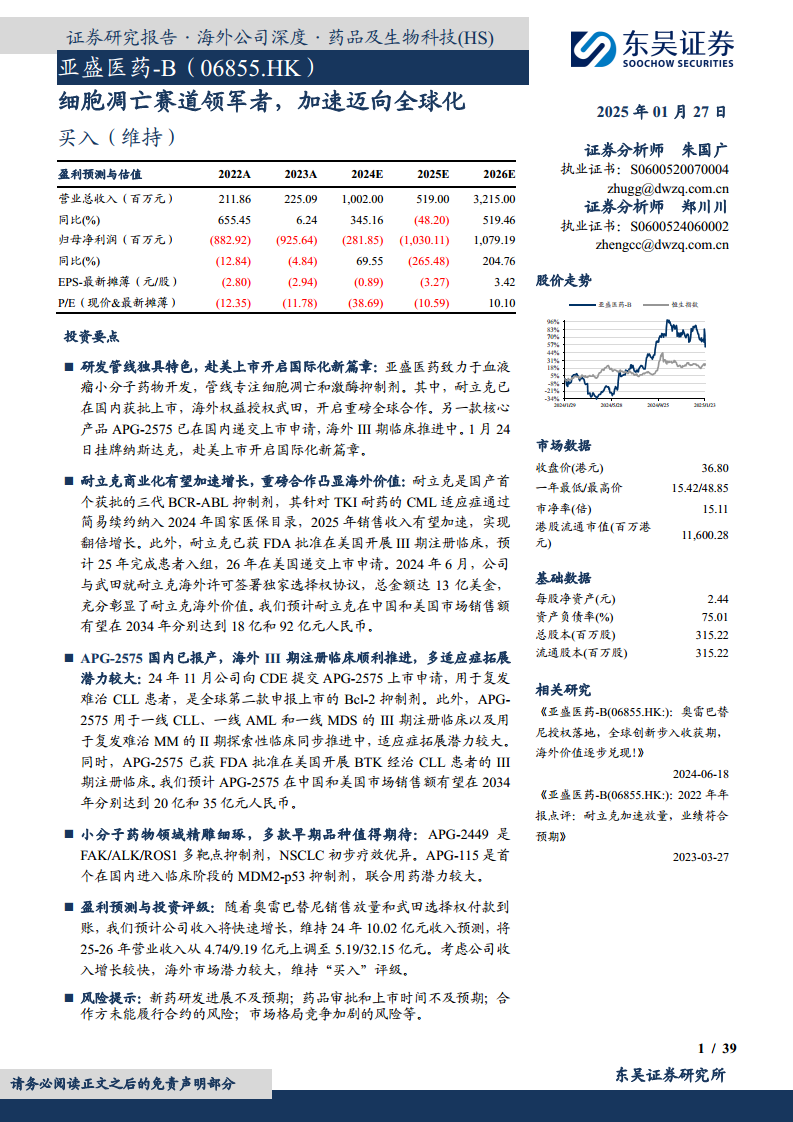

中心思想

创新研发驱动全球化战略

亚盛医药-B(06855.HK)作为细胞凋亡赛道的领军者,正通过其独具特色的小分子药物研发管线,加速迈向全球化。公司核心管理层由科学家组成,具备全球视野,专注于细胞凋亡和激酶抑制剂领域,产品管线展现出强大的全球竞争力。通过赴美上市(纳斯达克)和与武田制药等国际巨头达成重磅合作,亚盛医药成功开启了国际化新篇章,为其全球临床开发和商业化奠定了坚实基础,并提供了额外的融资渠道。

核心产品商业化与市场潜力

公司首款商业化产品耐立克(奥雷巴替尼)作为国产首个第三代BCR-ABL抑制剂,已在国内获批上市并纳入国家医保目录,其商业化进程正加速增长,预计2025年销售收入有望实现翻倍。同时,耐立克已获得FDA快速审批资格并在美国开展III期注册临床,海外价值通过与武田制药的13亿美元独家选择权协议得到充分彰显。另一款核心产品APG-2575(力胜克拉)作为全球第二款、国内首款申报上市的Bcl-2抑制剂,已在国内进入优先审评,并在海外顺利推进III期临床,展现出巨大的市场潜力。公司前瞻性布局的多款早期分子,如APG-2449和APG-5918,也预示着未来产品结构的进一步丰富和增长动能。

主要内容

全球化布局与核心产品进展

小分子药物研发独具特色,商业化、全球化进程加速

亚盛医药是一家立足中国、面向全球的创新药研发企业,专注于肿瘤、乙肝及衰老相关疾病治疗领域。公司于2019年在香港联交所上市,并于2025年1月24日成功挂牌纳斯达克,成为2025年首家在美上市的生物医药公司,标志着其国际化战略迈入新阶段。此次赴美上市预计募集净额1.13亿至1.31亿美元,将主要用于APG-2575在中国的上市筹备及海外临床试验、奥雷巴替尼在美国等国的临床试验推进和上市筹备,以及APG-5918等早期候选产品的临床开发,为公司管线顺利推进提供长期融资支持。

专注细胞凋亡赛道与激酶抑制剂,产品管线具备全球竞争力

公司在激酶抑制剂和细胞凋亡赛道拥有成熟管线。激酶抑制剂赛道有已上市的第三代酪氨酸激酶抑制剂(TKI)奥雷巴替尼(耐立克),细胞凋亡赛道则有已进入NDA阶段的Bcl-2抑制剂APG-2575。细胞凋亡通路药物具有与化疗、小分子TKI、大分子单抗或肿瘤免疫疗法联用提升疗效的潜力。亚盛医药是靶向细胞凋亡路径中蛋白质-蛋白质相互作用(PPI)小分子新药的领导者,在Bcl-2(APG-2575、APG-1252)和MDM2-p53(APG-115)等主要靶点均有布局。

核心管理层科学家出身,具备全球视野

公司核心管理层由杨大俊博士(董事长、CEO)、王少萌博士(非执行董事兼首席科学顾问)和翟一帆博士(首席医学官)等科学家组成,他们在肿瘤学、细胞凋亡机理、新药研发及临床医学研究方面拥有深厚背景和近30年的经验,为公司提供了强大的研发领导力和全球视野。公司股权结构稳定,实控人为核心管理层一致行动人,截至2024年6月30日持有24.80%股份。武田制药通过股权投资持有公司7.73%股份,进一步强化了国际合作。

核心产品全球化定位,海外价值逐步兑现

亚盛医药高度重视产品出海,多个管线已进入海外临床关键期。耐立克作为全球唯二进入商业化阶段的第三代Bcr-Abl抑制剂,已被纳入2024年美国NCCN的CML治疗指南,并获得FDA授予的CML、AML、ALL和GIST孤儿药资格认定及快速审批资格。其POLARIS-2(CML-CP)和POLARIS-3(SDH缺乏型GIST)III期注册临床试验已获FDA和CDE许可。APG-2575的GLORA(BTK经治CLL/SLL)全球III期注册临床试验也获得FDA许可。截至2024年6月30日,公司在全球拥有520项授权专利,其中367项在海外授权。2024年6月,公司与武田制药就耐立克海外许可签署独家选择权协议,总金额达13亿美元,已于7月2日收到1亿美元付款,充分彰显了耐立克的海外价值。

耐立克商业化进程加速,有望提供稳定收入

耐立克(奥雷巴替尼)于2021年11月在中国上市,是首个三代BCR-ABL靶向耐药CML治疗药物,打破了T315I突变耐药患者的治疗瓶颈。2023年11月,新适应症(对一代和二代TKI耐药及/或不耐受的CML-CP成年患者)获批,并于2024年12月通过简易续约纳入2024年国家医保目录,预计销售额将快速增长。2024年上半年,耐立克在国内实现含税销售额1.13亿元。公司已建立约100人的商业化团队,覆盖117家经销商及约800家医院,准入医院和DTP药房达670家,并纳入20个省市的惠民保,大大提高了用药可及性。

多元化管线拓展与市场前景

耐立克——国产首个第三代 BCR-ABL 抑制剂

耐立克是亚盛医药首个商业化产品,作为国内首个上市的第三代BCR-ABL抑制剂,已在中国获批两项适应症,并均纳入2024年国家医保目录。海外方面,耐立克已获得美国FDA快速通道及孤儿药认证资格,预计2026年有望在美国申报上市,有望成为全球第二个上市的第三代BCR-ABL抑制剂。

慢性髓细胞白血病患病需长期用药,药品销售市场规模大

白血病发病率在中国呈增长趋势,2021年年龄标准化发病率为7.21/十万人。虽然慢性髓细胞白血病(CML)每年新增患者数量较少,但患者生存期长(十年以上),导致存量患者人群较大,销售市场广阔。2023年中国CML相关TKI药物销售额合计32.37亿元。全球市场方面,达沙替尼和尼洛替尼2023年销售额分别为19.3亿美元和18.48亿美元。对于耐药/不耐受患者,尤其T315I突变患者,仍存在迫切的临床需求。

CML 领域存在较大临床需求仍然未被满足

CML发病机制明确,BCR-ABL1融合基因在超过95%的CML患者中存在,是靶向治疗的主要靶点。目前CP-CML的一二线治疗以TKI为主,但患者常出现耐药,其中T315I突变是主要原因,检出率最高。帕纳替尼是首款针对T315I突变有效的上市药物,但存在严重副作用(如动脉闭塞、静脉血栓塞、心力衰竭和肝毒性),被FDA加黑框警告,因此针对T315I突变的药物仍有巨大未满足的临床需求。

耐立克是BIC 第三代 BCR-ABL抑制剂,竞争格局稳定

耐立克是继帕纳替尼之后全球第二款、国产第一款针对T315I突变有效的TKI药物。其主要直接竞争对手为诺华的阿思尼布,两者均被纳入NCCN最新CML治疗指南。奥雷巴替尼治疗T315I突变的CP-CML和AP-CML疗效显著,完全细胞遗传学反应率分别达65.9%和39.1%。安全性方面,奥雷巴替尼不良反应较少,优于帕纳替尼。作为二线TKI疗法治疗CP-CML,奥雷巴替尼在对一线TKI治疗耐药或不耐受的患者中,细胞学缓解率(CCyR)达74.1%,分子生物学缓解率(MMR)达40.6%。对帕纳替尼、阿思尼布耐药或无效的CML患者,奥雷巴替尼仍显示积极疗效。

耐立克临床疗效显著,有望成为 Ph+ALL一线疗法

费城染色体阳性急性淋巴细胞白血病(Ph+ALL)是成年人ALL常见类型,常规化疗长期生存率低。奥雷巴替尼正在进行Ph+ALL适应症的注册临床。在奥雷巴替尼联合维奈克拉和弱化疗的一线治疗中,100%患者在第一周期后达到完全缓解(CR),53%达到完全分子学缓解(CMR)。与APG-2575联用治疗儿童R/R Ph+ALL的临床试验也显示出良好的耐受性和抗白血病活性,有望实现“无化疗”治疗方案。

GIST适应症临床试验推进中,有望贡献新增量

胃肠道间质瘤(GIST)是一种罕见软组织肿瘤,SDH缺陷型GIST对传统靶向药物效果有限,存在巨大未满足需求。奥雷巴替尼正在开展针对SDH缺陷型GIST的全球三期临床(POLARIS-1),早期临床数据显示,在TKI耐药的SDH缺陷型GIST患者中,部分缓解(PR)率达25%,且耐受性良好。

耐立克市场空间测算

预计耐立克国内销售峰值在2034年达18亿元人民币,包括T315I突变CML、TKI耐药CML及Ph+ ALL适应症。其中,T315I耐药CML患者渗透率预计达60%,TKI耐药CML患者渗透率预计达17%,Ph+ ALL患者渗透率预计达60%。美国销售峰值预计在2034年达92亿元人民币,主要针对TKI耐药CML适应症,渗透率约为22%,年治疗费用预计为15万美元。

APG-2575——首款报上市的国产 Bcl-2抑制剂

APG-2575(力胜克拉)是亚盛医药自主研发的新型口服Bcl-2选择性抑制剂,通过选择性抑制Bcl-2蛋白恢复癌细胞凋亡。作为首个在中国进入临床阶段的本土研发Bcl-2抑制剂,也是全球第二个、国内首个看到明确疗效并进入关键注册临床阶段的Bcl-2抑制剂,APG-2575具全球Best-in-class潜力。2024年11月,已在国内提交上市申请并纳入优先审评。

Bcl-2抑制剂研发难度高,市场仍在期待新产品

细胞凋亡通路是癌症治疗研发的重要方向,线粒体途径是药物开发的主要靶点。Bcl-2家族蛋白的动态平衡决定细胞是否凋亡,Bcl-2蛋白异常高表达是肿瘤发生的重要因素。Bcl-2靶点成药难度极大,目前仅艾伯维/罗氏的维奈克拉成功上市,2023年全球销售额达23亿美元。弗若斯特沙利文预测,细胞凋亡靶点小分子药物全球市场预计于2030年增长到360亿美元,其中Bcl-2抑制剂全球收入预计达217亿美元。

目标CLL适应症进度领先,国内已经进入优先审批

慢性淋巴细胞白血病/小淋巴细胞淋巴瘤(CLL/SLL)是西方国家常见的成人白血病分型,靶向药物显著改善了疗效和预后。APG-2575是目前进展最快的Bcl-2抑制剂新药,安全性优于维奈克拉,剂量爬坡速度更快,半衰期更短,肿瘤溶解综合征发生率更低(1.1%)。在R/R CLL适应症中ORR达80%,与BTK抑制剂联用显示良好协同效应。APG-2575已在国内提交上市申请并纳入优先审评,在美国获得FDA批准开展BTK疗效不佳的CLL患者的注册三期临床。目前,BTK抑制剂(伊布替尼、阿卡替尼、泽布替尼)和Bcl-2抑制剂(维奈克拉)是CLL治疗的主要靶向药物。APG-2575在Bcl-2抑制剂领域竞争较小,处于领先地位。

多个适应症临床试验持续推进,未来有望贡献额外增量

截至2024年12月,APG-2575有5项临床试验积极推进,包括CLL/SLL、老年人或不适用现有方案的AML、新诊断高危MDS以及复发或难治性MM。APG-2575已获得5个适应症的美国FDA孤儿药资格认定。

- 急性髓性白血病(AML):APG-2575联合阿扎胞苷治疗AML患者,总体反应率72.7%,复合完全缓解率45.5%。安全性良好,血液学不良反应发生率低,30天死亡率为1.3%。

- 骨髓增生异常综合症(MDS):APG-2575联合阿扎胞苷治疗R/R MDS患者总反应率75.0%,TN MDS患者ORR为77.5%,CR率为25.0%。

- 多发性骨髓瘤(MM):APG-2575联合泊马度胺、来那度胺、地塞米松等治疗R/R MM患者,总反应率63.9%,非常好的部分缓解率30.6%,中位无进展生存期9.7个月。在高剂量下仍显示良好耐受性。

APG-2575市场空间测算

预计2034年,APG-2575国内销售峰值有望达20亿元人民币,包括r/r CLL、一线CLL、一线AML和一线MDS四个适应症。美国销售峰值有望达35亿元人民币,仅包含BTKi疗效不佳的CLL一项适应症,未来随着适应症拓展,销售峰值有望大幅提高。国内患者月平均用药花费预计为1.6万元,后续随医保降价。海外患者月平均用药花费预计为12.22万元。

提前布局多款分子,早期管线潜力巨大

激酶抑制剂管线步入三期,肺癌适应症值得期待

APG-2449是亚盛医药自主研发的口服FAK抑制剂,也是第三代ALK/ROS1 TKI药物,主要适应症为FAK表达肿瘤和/或ALK/ROS1融合基因阳性的非小细胞肺癌(NSCLC)。NSCLC是全球常见癌症,中国2022年发病率为40.78/十万人,80%以上为NSCLC。APG-2449已于2024年10月开展NSCLC注册三期临床。早期临床数据显示,在未经TKI治疗的ROS1和ALK阳性NSCLC患者中,ORR分别为68.2%和78.6%。在二代ALK TKI耐药且无可靶向旁路基因突变的NSCLC患者中,ORR为45.5%。对脑转移病灶亦有较强抑制作用,ORR达75.0%。此外,APG-2449对FAK的抑制可增强APG-2575在AML中的抗白血病活性,具有协同作用。

早期管线布局未来,丰富公司产品结构

亚盛医药在研管线丰富,包括:

- APG-5918:首个进入临床阶段、具全球Best-in-class潜力的中国原研胚胎外胚层发育蛋白(EED)小分子抑制剂,对EED具有高度结合亲和力。已在中国和美国获批Ⅰ期临床,用于晚期实体瘤或血液系统恶性肿瘤,以及贫血相关适应症。临床前数据显示,在T细胞淋巴瘤(TCL)模型中显示强大抗肿瘤活性,最高剂量下实现100%肿瘤消退。

- APG-1252:新型Bcl-2/Bcl-xL双靶点抑制剂,具Best-in-class潜力,获得美国FDA孤儿药资格认定(ODD)用于SCLC。

- APG-115:口服、高选择性的MDM2-p53抑制剂,可通过阻断MDM2-p53相互作用恢复p53肿瘤抑制活性。已获6项美国FDA孤儿药资格认证和2项儿童罕见病资格认证,与免疫疗法联合使用显示较高协同效应。

亚盛医药是目前唯一一家拥有覆盖3条关键内源性细胞凋亡通道(Bcl-2、IAP、MDM2-p53)新药研发管线的公司,为公司未来发展奠定坚实基础。

盈利预测与投资建议

公司核心产品耐立克国内已获批,美国

微信扫一扫-立即使用

微信扫一扫-立即使用