中心思想

战略转型与业绩扭亏展望

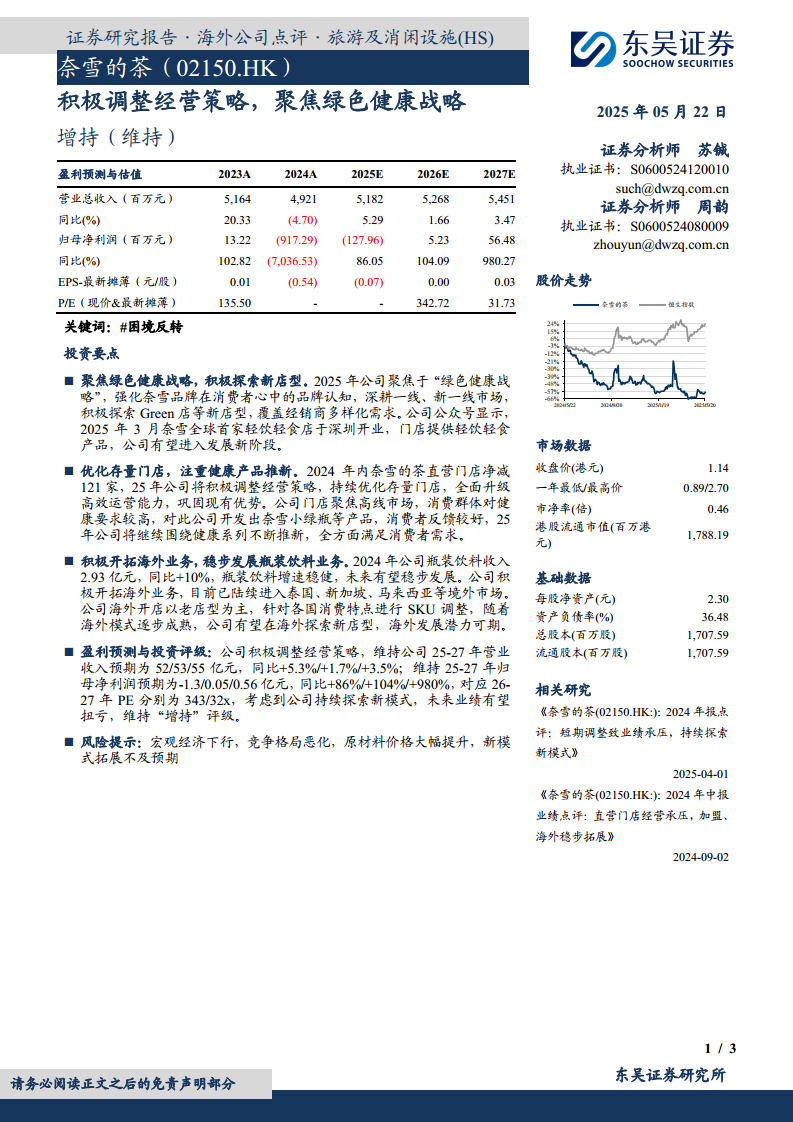

奈雪的茶(02150.HK)正积极实施全面的经营策略调整,核心聚焦于“绿色健康战略”,旨在通过优化门店网络、创新健康产品、探索多元化新店型以及拓展海外市场,以应对当前的市场挑战并实现业绩的困境反转。尽管2024年公司面临净利润亏损的压力(归母净利润为-9.17亿元),但通过这些战略性调整,预计其盈利能力将逐步改善,并在2026-2027年实现扭亏为盈(2026年归母净利润预计为0.05亿元,2027年为0.56亿元)。

多元化发展路径与市场潜力

公司通过深耕一线及新一线市场,并积极探索如“Green店”和“轻饮轻食店”等创新店型,以满足不同消费需求和经销商模式。同时,瓶装饮料业务的稳健增长(2024年收入2.93亿元,同比+10%)和海外市场的积极布局(已进入泰国、新加坡、马来西亚等市场)共同构成了其多元化的增长路径。这些举措有望巩固其市场地位,并释放长期的发展潜力,因此维持“增持”评级。

主要内容

经营策略调整与新店型探索

聚焦绿色健康战略与市场深耕

奈雪的茶在2025年将战略重心明确置于“绿色健康战略”,旨在通过强化品牌在消费者心中的健康认知,提升品牌价值。公司计划深耕中国一线及新一线城市市场,以巩固其在高线城市的市场份额和影响力。在此基础上,公司积极探索多样化的新店型,例如“Green店”,以适应不同的市场环境和消费者需求,并覆盖更广泛的经销商合作模式。

创新店型引领发展新阶段

在门店创新方面,奈雪的茶已迈出重要一步。2025年3月,公司在深圳成功开设了全球首家轻饮轻食店。该店型不仅提供传统的茶饮产品,还融入了轻食元素,旨在为消费者提供更全面的健康餐饮选择。这一创新举措被视为公司进入发展新阶段的关键标志,有望拓宽其业务边界并吸引新的消费群体。

门店优化与健康产品创新

存量门店优化与运营能力升级

2024年,奈雪的茶直营门店净减少121家,这反映了公司在门店网络上的战略性调整和优化。展望2025年,公司将继续积极调整经营策略,持续优化现有门店的布局和运营效率,全面升级其高效运营能力。此举旨在巩固公司在核心市场的优势,提升单店盈利能力,并为未来的可持续发展奠定基础。

围绕健康理念持续产品推新

鉴于公司门店主要聚焦于高线市场,该区域的消费群体对健康饮食有着更高的要求。为响应这一市场趋势,奈雪的茶积极开发并推出了“奈雪小绿瓶”等一系列健康产品,并获得了消费者良好的市场反馈。公司计划在2025年继续围绕健康系列不断推出新品,以全方位满足消费者对健康、高品质茶饮和轻食的需求,进一步强化其健康品牌形象。

海外市场拓展与瓶装饮料业务

瓶装饮料业务稳健增长

奈雪的茶的瓶装饮料业务表现出稳健的增长态头。2024年,该业务板块实现收入2.93亿元,同比增长10%。这一稳定的增长表明公司在多元化产品线上的成功布局,瓶装饮料作为零售产品,有望在未来继续为公司贡献稳定的收入流和利润增长点。

积极布局海外市场,潜力可期

在国际化战略方面,奈雪的茶正积极开拓海外市场,目前已成功进入泰国、新加坡、马来西亚等多个境外国家。公司在海外开店初期主要采用现有店型,并根据各国独特的消费习惯和口味偏好,对产品SKU进行本地化调整。随着海外运营模式的逐步成熟和市场经验的积累,公司有望在海外探索更多创新店型,其海外业务发展潜力巨大,有望成为未来业绩增长的重要驱动力。

盈利预测与投资评级

营收与净利润预测分析

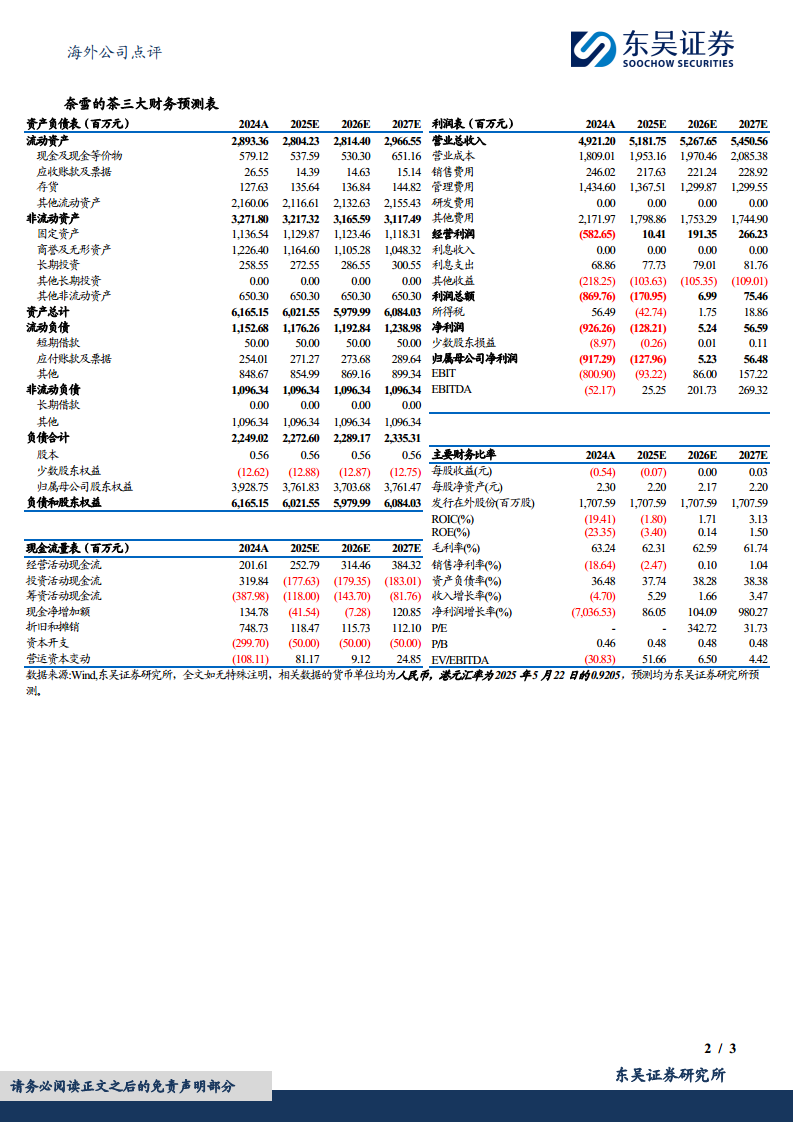

根据东吴证券的盈利预测,奈雪的茶在经历2024年的净利润亏损后,预计其营业总收入将逐步回升。具体而言,2025年至2027年的营业收入预期分别为51.82亿元、52.68亿元和54.51亿元,同比增速分别为5.29%、1.66%和3.47%。归属于母公司股东的净利润预计将实现显著改善,2025年为-1.28亿元,2026年有望扭亏为盈至0.05亿元,2027年进一步增长至0.56亿元,同比增速分别为86.05%、104.09%和980.27%。这表明公司在未来几年内有望摆脱亏损状态,实现盈利增长。

估值与“增持”评级维持

基于上述盈利预测,奈雪的茶在2026年和2027年的预测市盈率(PE)分别为342.72倍和31.73倍。尽管2026年PE较高,但2027年PE显著下降,反映了市场对其未来盈利能力改善的预期。考虑到公司持续探索新模式、优化经营策略以及海外市场的拓展潜力,分析师认为其未来业绩有望实现扭亏为盈,并具备长期增长潜力。因此,报告维持对奈雪的茶的“增持”投资评级。

风险提示

宏观经济下行风险

宏观经济环境的不确定性,特别是消费意愿的下降,可能对奈雪的茶的销售额和盈利能力造成不利影响。消费者支出减少可能直接导致门店客流量和客单价的下降。

竞争格局恶化风险

茶饮市场竞争激烈,新品牌不断涌现,现有品牌也在积极扩张和创新。如果市场竞争进一步加剧,可能导致奈雪的茶的市场份额受到侵蚀,或被迫采取降价策略,从而影响其利润率。

原材料价格大幅提升风险

茶饮行业对原材料(如茶叶、水果、牛奶等)的依赖性强。如果主要原材料价格出现大幅上涨,而公司未能有效转嫁成本或通过供应链管理进行对冲,将直接导致营业成本上升,进而压缩利润空间。

新模式拓展不及预期风险

公司积极探索的“Green店”和“轻饮轻食店”等新店型,以及海外市场的拓展,都存在不确定性。如果新模式的市场接受度不高,或拓展速度、盈利能力未能达到预期,可能影响公司的整体战略实施和业绩表现。

总结

奈雪的茶正通过一系列积极的经营策略调整,致力于实现业绩的困境反转。核心战略包括聚焦“绿色健康”品牌定位,优化国内直营门店网络(2024年净减121家),持续推出健康系列产品(如奈雪小绿瓶),并积极拓展瓶装饮料业务(2024年收入2.93亿元,同比+10%)及海外市场(已进入泰国、新加坡、马来西亚等)。尽管2024年公司面临净利润亏损(-9.17亿元),但财务预测显示,随着这些战略举措的逐步落地,公司有望在2026年实现扭亏为盈(0.05亿元),并在2027年实现显著盈利增长(0.56亿元)。基于对公司未来业绩改善和多元化发展潜力的信心,东吴证券维持对其“增持”的投资评级,但同时提示了宏观经济下行、市场竞争恶化、原材料成本上升及新模式拓展不及预期等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用