中心思想

业绩稳健增长与创新驱动

恒瑞医药在2024年及2025年第一季度展现出强劲的财务表现,营收和归母净利润均实现双位数增长,这主要得益于公司持续加大研发投入,推动创新药业务高速发展,创新药收入占比显著提升,成为业绩增长的核心驱动力。

国际化战略加速推进

公司通过多项海外授权交易,成功将创新产品推向国际市场,不仅获得了可观的首付款和里程碑付款,也为未来利润增长开辟了新途径,国际化战略的深入实施是公司长期发展的重要支撑,进一步验证了其创新药的全球竞争力。

主要内容

2024年及2025年第一季度财务表现

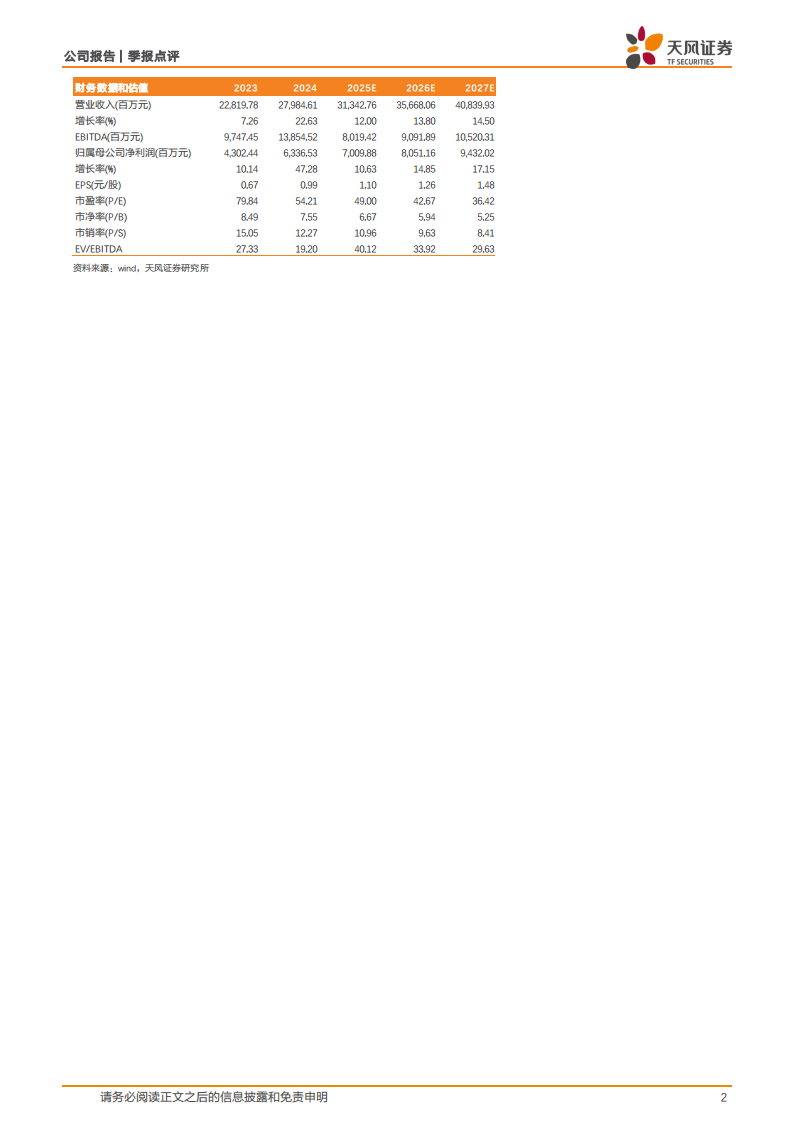

恒瑞医药2024年实现营业收入279.8亿元,同比增长22.6%;归母净利润63.4亿元,同比增长47.3%。进入2025年第一季度,公司业绩继续保持增长势头,实现收入72.1亿元,同比增长20.14%;归母净利润18.7亿元,同比增长36.9%,业绩表现持续符合市场预期。

经营效率优化与研发投入加大

2024年,公司销售费用率为29.79%,同比下降3.4个百分点;管理费用率为9.13%,同比下降1.5个百分点,显示出经营效率的显著提升。与此同时,公司持续加大研发投入,研发费用率为23.52%,同比上升1.8个百分点,年度研发总投入达82.28亿元,同比增长33.8%。2025年第一季度,销售费用率和管理费用率进一步优化,研发费用率小幅提升至21.28%,体现了公司在控制成本的同时,对创新研发的坚定承诺。

创新药业务高速增长与未来展望

2024年,恒瑞医药创新药收入(不含对外许可)达到138.92亿元,同比增长31%,成为公司业绩增长的重要引擎。根据股权激励目标,2024-2026年创新药累计收入目标分别为130亿元、295亿元和503亿元,对应年增速分别为22%、27%和26%,预计未来三年创新药业务将继续保持高速增长。公司预计2025-2027年每年将有11/13/23个新项目获批上市,包括SHR-A1811(HER2 ADC)、SHR-A2009(HER3 ADC)、艾玛昔替尼(JAK1)等多个重磅品种,为未来增长提供强大动力。

研发管线丰富与国际合作深化

恒瑞医药在肿瘤、代谢与心血管、免疫与呼吸以及神经科学四大领域构建了完善的产品矩阵,其中肿瘤领域产品线最为丰富,SHR-A1811(HER2 ADC)已获得8项突破性疗法认证,其非小细胞肺癌适应症的上市申请已获CDE受理。自2018年以来,公司已完成14笔海外授权交易,涉及17个分子实体,潜在总交易额约140亿美元,首付款总额约6亿美元。近期,公司将脂蛋白(a)口服小分子项目HRS-5346许可给MSD,获得2亿美元首付款及最高17.7亿美元里程碑付款,进一步彰显了公司创新药的国际竞争力。

盈利预测与投资评级

基于公司创新药产品的持续放量和国际化战略的深入推进,分析师上调了2025年归母净利润预测至70.10亿元,并预计2026-2027年归母净利润将分别达到80.51亿元和94.32亿元。鉴于公司稳健的经营表现和强劲的创新能力,维持“买入”评级。

总结

恒瑞医药在2024年及2025年第一季度取得了显著的业绩增长,营收和归母净利润均实现双位数提升。公司通过优化经营效率、持续加大研发投入,推动创新药业务高速发展,创新药收入占比不断提升,成为核心增长动力。同时,公司积极拓展国际市场,多项海外授权交易不仅带来了可观的经济效益,也彰显了其在全球医药市场的竞争力。展望未来,随着丰富的新药管线逐步上市和国际化战略的深入实施,恒瑞医药有望继续保持稳健增长态势,巩固其在创新药领域的领先地位。

微信扫一扫-立即使用

微信扫一扫-立即使用