中心思想

莱茵生物:合成生物驱动植物提取物行业转型升级

本报告核心观点指出,莱茵生物正通过“天然提取+生物合成”双技术路线,引领植物提取物行业向规模化、可持续和绿色生产转型。合成生物技术有效缓解了对植物原料的依赖,增强了供应链稳定性,并为企业提供了差异化竞争的新机遇。

战略布局与产品创新加速市场拓展

公司将合成生物发展提升至战略目标,通过建立研发平台、获得多项专利授权及投产合成生物车间,已在天然代糖(如甜菊糖苷、罗汉果甜苷)和功能性生物多糖(如左旋β-半乳葡聚糖)等领域取得显著产品进展,并积极布局麦角硫因等高价值产品,预计未来将实现可观的产值增长。

主要内容

合成生物技术赋能植物提取物行业

我国植物提取物行业自2021年进入提质期,技术创新成为核心驱动力。合成生物技术在此背景下发挥关键作用,它能够有效解决天然产物规模化生产的技术瓶颈,规避异常气候和地缘政治等因素带来的原料供应风险,从而增强供应链的稳定性。此外,相较于传统植物提取方式,合成生物技术生产天然产物更符合行业对可持续发展和绿色生产的追求,为企业提供了转型升级和实现差异化竞争的新机遇。

莱茵生物战略布局与研发成果

莱茵生物自2016年起,便将“天然提取+生物合成”双技术路线发展上升至战略目标。公司先后与中国科学院天津工业生物技术研究所、江南大学等科研机构合作,在罗汉果甜苷、甜菊糖苷等天然甜味剂的生物合成领域取得多项阶段性成果。为深化研发,公司建立了桂林莱茵合成生物技术有限公司和成都赛迪科生物科技有限公司两大研发平台,分别专注于天然甜味剂和生物多糖领域的生物合成技术研究与开发。截至2024年9月,公司在合成生物学领域已获得8项专利授权和10项专利申请处于受理状态。同期,公司合成生物车间正式投产运营,预计全面达产后,每年可生产合成生物相关产品1000吨以上,年产值超过10亿元。

核心产品线突破与市场潜力

莱茵生物在天然代糖、生物多糖等天然健康成分领域不断取得突破:

甜菊糖苷:已具备量产能力

瑞鲍迪苷M2是甜菊糖苷类甜味剂中的稀有高价值单体,也是公司在天然甜味剂生物合成领域的重点产品,其口感最接近蔗糖。传统生产方式效率低、成本高,而公司采用合成生物法持续生产模式,在效率、成本和质量方面具有显著优势。2025年2月,公司产品通过美国FDA GRAS认证,获准在美国食品、饮料市场销售。

罗汉果甜苷:首家全面跑通从头合成技术路径

甜味成分罗汉果甜苷V是业界公认口感最优的天然代糖成分,亦是公司的核心产品之一。针对天然罗汉果种植量不稳定、甜苷V含量极低及应用成本高等劣势,公司于2023年底与江南大学未来食品科学中心陈坚院士团队在实验室级别实现了罗汉果甜苷V的全合成。

左旋β-半乳葡聚糖:全新结构的功能性生物多糖

该产品由赛迪科研发团队从自然界中筛选出的独特菌种经合成生物技术获得。其具有调节肠道菌群、黏膜及组织修复、肝损伤保护、抗氧化及提高免疫力等多种功能特性,可广泛应用于食品、化妆品、医药、动物营养等领域。公司预计将在2025年获得美国FDA的GRAS认证。

麦角硫因:正在积极研发

麦角硫因在抗氧化、消炎等方面具备良好的功能特性,公司认为其具有良好的未来市场发展前景。鉴于目前公司合成生物车间产能充足,公司正积极通过自研以及与相关科研机构合作等多种形式,开展包括麦角硫因在内的多个产品的工艺技术开发和验证工作。

盈利预测调整与投资评级

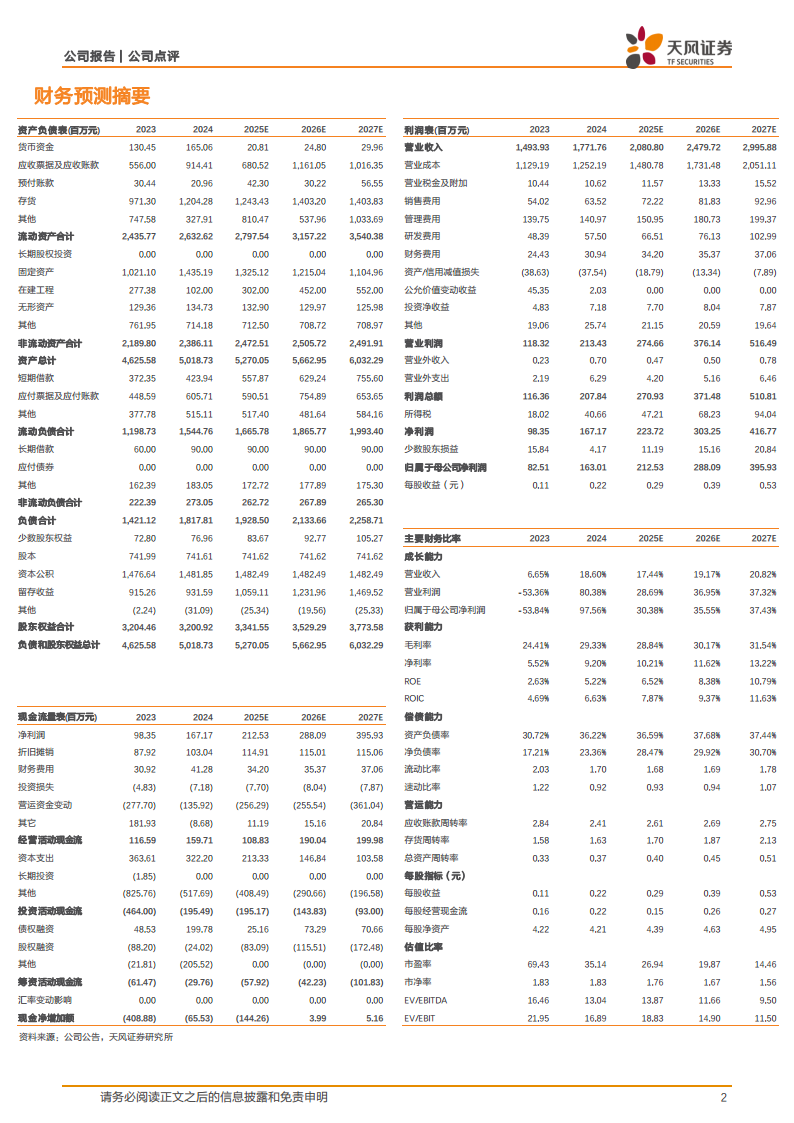

由于公司因项目管理团队未达业绩指标而提前终止了工业大麻雾化项目合作,天风证券调整了莱茵生物的盈利预测。预计公司2025-2027年营业收入分别为20.81亿元、24.80亿元和29.96亿元(2025-2026年前值分别为24.09亿元、29.15亿元),归母净利润分别为2.13亿元、2.88亿元和3.96亿元(2025-2026年前值分别为2.63亿元、3.46亿元),对应EPS分别为0.29元/股、0.39元/股和0.53元/股。尽管预测有所调整,但鉴于公司在植物提取与合成生物领域的发展前景,天风证券维持“买入”评级。同时,报告提示了项目进展不达预期、国际贸易风险、原材料采购风险以及依赖大客户风险。

总结

莱茵生物正积极响应植物提取物行业提质升级的趋势,将“天然提取+生物合成”双技术路线提升至公司战略高度。通过持续的研发投入、专利布局和生产设施建设,公司已在天然甜味剂(如甜菊糖苷M2、罗汉果甜苷V)和功能性生物多糖(如左旋β-半乳葡聚糖)等核心产品领域取得显著进展,并具备量产能力或实现关键技术突破。尽管因特定项目调整了短期盈利预测,但公司在合成生物领域的战略布局和产品创新能力,预示着其未来在天然健康成分市场具有广阔的增长空间和竞争优势。天风证券维持“买入”评级,看好公司长期发展。

微信扫一扫-立即使用

微信扫一扫-立即使用