中心思想

创新驱动:管线价值逐步兑现

亿帆医药正加速向国际化创新药企转型,其核心创新管线,特别是大分子创新药亿立舒(艾贝格司亭α注射液),在全球范围内的商业化进展显著,标志着公司创新价值的逐步兑现。

业绩回暖:迈向国际化新征程

在创新业务的驱动下,公司经营业绩在2024年实现强劲反弹,营收和归母净利润均大幅增长,扭转了此前受集采影响的阵痛期,预示着公司已迈入创新国际化的新征程,未来盈利能力有望持续提升。

- 亿帆医药正逐步从传统药企转型为集研发、生产、销售一体化的国际化创新药企,其创新管线价值,特别是大分子创新药亿立舒,正加速兑现。

- 公司经营状况显著改善,2024年营收和归母净利润实现大幅增长,扭转了前几年的阵痛期。

- 大分子创新药亿立舒已在全球34个国家获批上市,并通过与正大天晴的国内合作及海外独家经销权许可,有望实现国内外市场的快速放量。

- 小分子化药和中成药业务通过差异化布局和专业化学术推广,保持稳定增长。

- 原料药业务(泛酸钙)价格处于历史低位,下行风险较小,为公司提供稳定支撑。

- 基于创新管线价值兑现和经营改善,预计公司未来三年归母净利润将持续高增长,并获得“买入-A”的投资评级,目标价15.00元/股。

主要内容

1. 亿帆医药:管线价值逐步凸显,创新国际化持续兑现

创新转型与股权结构

- 亿帆医药专注于医药健康领域的研发创新,业务涵盖大分子、小分子、合成生物、特色中药等,产品管线布局血液肿瘤、机体炎症、代谢、皮肤科、妇科、儿科等领域。公司正逐步发展为集研发、生产、销售一体化的国际化创新药企,创新管线已渐入收获期。

- 截至2024年末,公司实际控制人程先锋通过直接和间接方式持有上市公司42.85%的股权,并与多家投资管理公司构成一致行动人。

经营业绩显著改善

- 受存量品种集采等影响,公司2020-2023年经营经历阵痛期,营收从2020年的54.00亿元下降至2023年的40.68亿元,归母净利润从9.68亿元下降至-5.51亿元。

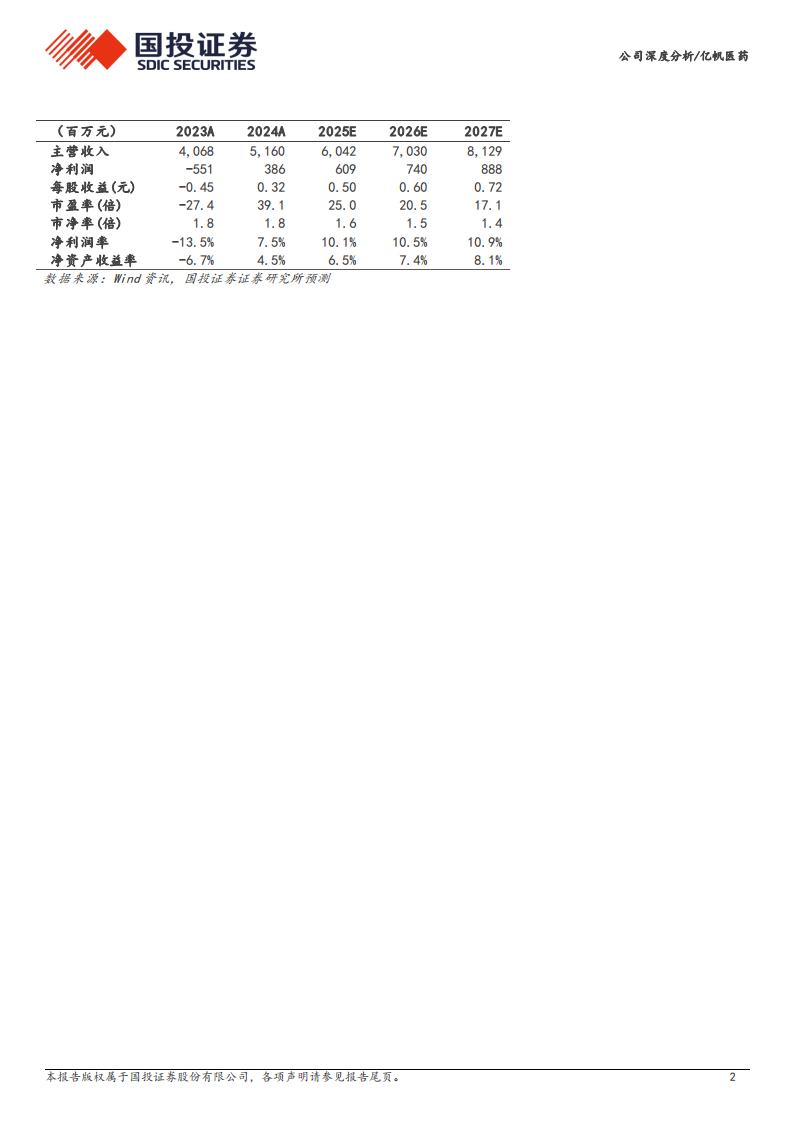

- 2024年受益于创新管线进入收获期,公司经营边际改善,实现营收51.60亿元(同比增长26.84%)和归母净利润3.86亿元(同比增长170.04%)。

- 2024年公司主营业务营收占比:医药自有产品(含进口)71.02%,医药其他产品9.89%,医药服务1.66%,维生素13.92%,高分子材料3.52%。

- 公司整体毛利率从2021年的41.47%逐步提升至2024年的47.42%,其中医药自有产品(含进口)和维生素业务的毛利率分别为52.46%和43.77%。

- 2024年公司的期间费用率为38.66%,同比有所下降,其中销售费用率23.66%、管理费用率7.91%、研发费用率5.66%、财务费用率1.43%。

2. 大分子创新药:研发管线取得进展,亿立舒等创新价值逐步兑现

亿立舒:全球布局与竞争优势

- 公司依托控股子公司亿一生物等,强化创新生物药研发布局。截至2024年底,亿立舒(艾贝格司亭α注射液/F-627)已在中国、美国、欧盟、巴西、阿曼和挪威等34个国家获准上市销售,逐步进入兑现期。

- 亿立舒是新一代G-CSF长效制剂,相较于第一代(非格司亭)和第二代(培非格司亭),其优势在于半衰期更长、稳定性更高,且骨痛等不良反应的发生率相对较低,具备患者依从性高和不良反应低的竞争优势。

- 全球多中心研究显示,艾贝格司亭α疗效显著优于安慰剂,且非劣效于培非格司亭,总体安全性与培非格司亭相当。

国内外市场商业化进展

- 国内市场: 国内G-CSF药物市场规模稳步增长,从2019年的80.6亿元稳步增长至2024年的117亿元,CAGR高达7.74%。其中,2024年国内G-CSF长效制剂市场规模达96.4亿元。亿帆医药与正大天晴签订商业化合作协议,将亿立舒在中国境内的商业化权益独家许可给天晴南京顺欣,正大天晴出色的商业化推广能力有望助力亿立舒销售快速放量。

- 海外市场: 全球G-CSF药物市场规模预计从2024年的57.3亿美元稳步提升至2030年的71.6亿美元,CAGR约为3.78%。亿立舒已在34个国家获批上市,并通过独家经销权许可的方式布局海外市场销售。例如,美国市场许可给ACROTECH公司,德国许可给APOGEPHA,希腊/塞浦路斯许可给KALTEQ,巴西许可给LIBBS,均包含预付款、里程碑付款及净销售额提成费,海外市场销售放量可期。

3. 小分子化药:围绕“小、尖、特”实现产品的差异化布局

- 公司围绕“小、尖、特”在化药领域实现产品的差异化布局。境内销售核心产品包括卡培他滨片、富马酸依美斯汀缓释胶囊、普乐沙福注射液、缩宫素鼻喷雾剂、丁甘交联玻璃酸钠注射液等;境外销售核心产品包括注射用唑来膦酸和注射用醋酸曲普瑞林等。

- 公司聚焦“大产品”策略,持续强化创新事业部的专业化学术推广,推动化药销售持续稳定增长。化药销售收入从2021年的4.53亿元快速增长至2023年的8.87亿元。

4. 中成药:品种布局广泛且拥有多个独家品种

- 公司在中成药领域广泛布局多个品种,是国内拥有独家品种或基药品种数量较多的药企之一。独家中药医保产品包括复方黄黛片、小儿青翘颗粒、除湿止痒软膏、皮敏消胶囊、妇阴康洗剂、复方银花解毒颗粒等14个。

- 公司以专科中成药为基础,利用自身营销网络和客户渠道优势,持续强化产品的推广,实现中成药业务稳健发展。中成药销售收入从2021年的6.43亿元稳步增长至2023年的9.34亿元。

5. 原料药业务:泛酸钙价格处于低位且下行风险较小

- 公司主要原料药产品为维生素B5(泛酸钙),需求端得益于动物营养和食品添加剂方面需求的稳步增长,全球泛酸钙市场规模有望从2024年的2.3亿美元稳步提升至2029年的3.3亿美元。

- 亿帆医药保持了维生素B5在细分领域的领先地位,驱动维生素业务的稳定发展,2024年维生素业务实现营收7.18亿元。

- 截至2025年4月30日,泛酸钙价格为54.00元/kg,处于历史低位,考虑到目前该品种供需格局相对稳定,其价格进一步下行风险较小。

6. 盈利预测与估值分析

业绩展望与估值建议

- 盈利预测: 按照假设,预计2025-2027年公司营收分别为60.42亿元、70.30亿元、81.29亿元,分别同比增长17.11%、16.34%、15.64%。归母净利润分别为6.09亿元、7.40亿元、8.88亿元,分别同比增长57.8%、21.6%、19.9%。主要假设包括医药自有产品(含进口)业务营收持续高增长,维生素业务稳定增长,其他业务营收略有下降。

- 估值分析: 从2018年至今,亿帆医药当期PE(剔除负值)的均值、最小值、最大值分别为44.52倍、11.96倍、135.04倍。截至2025年5月25日,亿帆医药当期PE为24.96倍,估值处于历史低位水平。

- 参考可比公司(恒瑞医药、科伦药业、健康元、丽珠集团、信立泰、康弘药业)的估值均值,2025年给予亿帆医药当期PE 30倍,预计2025年EPS为0.5元/股,对应6个月目标价为15.00元/股。首次覆盖,给予“买入-A”的投资评级。

7. 风险提示

- 国际贸易环境变化风险、汇率波动风险、行业内竞争加剧风险、产品研发及审批速度低于预期风险、产品降价超预期风险、计算及假设不及预期风险。

总结

亿帆医药正经历一场由创新驱动的深刻转型,其大分子创新药亿立舒在全球34个国家获批上市,并通过与正大天晴的国内合作及海外独家经销权许可,加速了市场放量,成为公司业绩增长的核心引擎。在创新管线价值逐步兑现的推动下,公司经营业绩在2024年实现显著改善,营收和归母净利润均大幅增长,成功扭转了此前受集采影响的颓势。

此外,公司的小分子化药和中成药业务通过差异化布局和独家品种策略,保持了稳健的增长态势,而原料药业务(泛酸钙)价格处于历史低位,为公司提供了稳定的业务支撑。基于创新管线价值的持续兑现和经营效率的提升,预计公司未来三年归母净利润将保持高速增长。国投证券首次覆盖给予亿帆医药“买入-A”的投资评级,并设定6个月目标价为15.00元/股,充分反映了市场对其创新转型和未来增长潜力的认可。

微信扫一扫-立即使用

微信扫一扫-立即使用