中心思想

CRO行业周期性底部与政策驱动的新机遇

本报告核心观点指出,国内CRO(医药研发合同外包)行业在经历长时间的低迷和去产能周期后,正逐步接近一个模糊的临界变化点。尽管行业基本面尚未出现明显好转,但随着科创板第五套上市标准等政策的稳妥推动,创新药企的融资环境有望改善,从而为CRO行业的需求端带来潜在的变革拐点。这预示着市场对CRO行业未来发展的预期差正在形成,为投资者提供了把握布局机会的窗口。

头部企业韧性与市场集中趋势

在行业整体承压的背景下,头部CRO企业展现出较强的韧性。尽管面临订单价格下行和盈利能力削弱的挑战,但多数头部企业仍保持了员工规模的持续增长,这表明资源正加速向具备全球服务能力的龙头企业集中。政策利好与市场出清的双重作用下,头部企业有望在未来的需求复苏中占据更有利地位,进一步巩固其市场份额。

主要内容

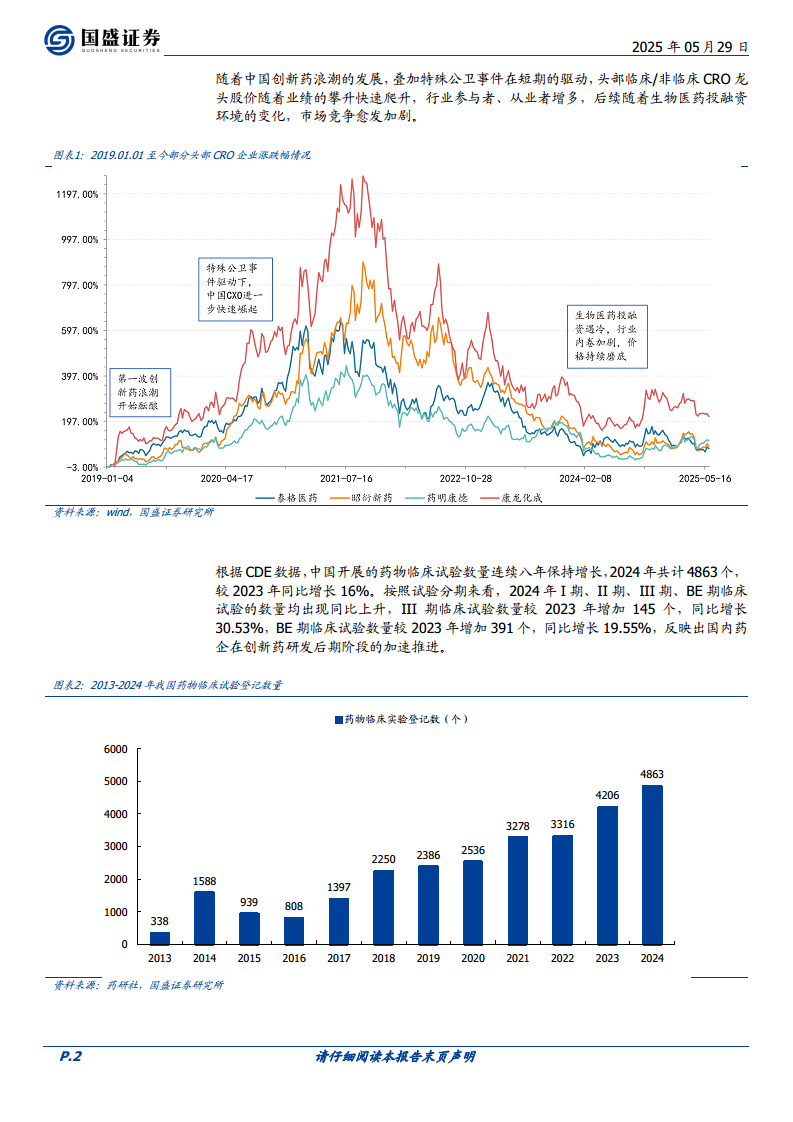

CRO行业发展历程与当前挑战

景气周期回顾与下行成因分析

上一波CRO产业景气周期主要由创新药的产业浪潮驱动,得益于政策支持、资本热捧和市场需求增长。药企为提高研发效率、降低成本,将研发环节外包给CRO企业,促使行业快速发展。然而,随着行业快速扩张,供需两端问题逐渐暴露。在供给端,大量资本涌入导致产能过剩,企业间技术水平参差不齐,服务同质化严重,市场竞争加剧,陷入价格战和内卷。在需求端,资本市场融资通路不畅和医药政策成为制约因素,创新药企因资金短缺削减研发预算,导致CRO行业订单需求萎缩,行业进入下行期。

行业去产能现状与U型底持续性

目前,国内CRO行业正处于艰难的去产能阶段。受订单不足影响,订单价格持续走低,企业盈利能力受到削弱。为维持生存,部分竞争弱势的小型企业不得不通过裁员、关闭业务部门或实验室来降低运营成本,甚至退出市场。然而,这一去产能过程是缓慢而温和的,行业整体仍处于供大于求的状态。尽管从行业认知和市场预期来看,当前已处于极低状态,但行业何时能真正触底反弹,仍存在不确定性。

政策驱动下的需求端变革与市场数据洞察

科创板第五套上市标准带来的潜在拐点

近期,科创板第五套上市标准(“市值+研发”)的稳妥推动引发市场广泛关注。该标准允许无收入、未盈利的创新型医药企业发行上市,具体要求包括预计市值不低于人民币40亿元,核心产品需获准开展二期临床试验。这一政策放宽了企业上市的财务要求,为创新药企打开了新的融资通路,有助于解决其长期面临的资金短缺问题。尽管政策落地和影响显现需要时间,但从长期来看,它有望成为改变未来需求端的逻辑拐点,一旦创新药企融资问题缓解,更多资金投入将带动CRO行业需求的增长。

国内临床试验数据与头部CRO企业经营分析

根据CDE数据,中国药物临床试验数量连续八年保持增长,2024年共计4863个,较2023年同比增长16%。其中,I期、II期、III期、BE期临床试验数量均同比上升,特别是III期临床试验数量较2023年增加145个,同比增长30.53%;BE期临床试验数量增加391个,同比增长19.55%,反映出国内药企在创新药研发后期阶段的加速推进。

从试验分期占比看,2024年BE期试验占比49.17%,较2023年增加1.62个百分点,近三年比例稳步增加。而I期试验占比21.02%,较2023年减少1.62个百分点,连续三年占比下降,体现了早期临床试验推动有所放缓。

从2024年/2025年第一季度各CRO公司的业绩端看,整体表现欠佳,尤其是国内业务占比偏重的临床CRO板块面临较大的价格和业绩压力。2023-2024年,头部企业的人均创收和人均创利均出现下滑,反映出订单价格下行带来的挑战。然而,在复杂外部压力下,除昭衍新药外,泰格医药、诺思格、普蕊斯等另外三家头部企业员工人数保持了连续4年的增长,这表明资源正持续向头部企业集中。

投资建议与风险提示

尽管行业仍处于去产能的艰难阶段,基本面尚未出现明显好转,但科创板第五套标准上市政策所带来的需求端逻辑变化预期,以及国务院常务会议审议通过《全链条支持创新药发展实施方案》的逐步落地,已足以引发市场对CRO行业未来发展的重新审视。叠加中国创新药license-out持续拓展,具备全球服务能力的临床CRO在激烈竞争中具有明显优势。报告推荐持续关注头部CRO企业,如泰格医药、诺思格、昭衍新药等。

同时,报告提示了多项风险:订单执行不及预期风险(受创新药企融资进度和研发战略影响)、医药研发投入下降风险(宏观经济或政策调整压制研发预算)、行业竞争加剧风险(低端服务同质化,挤压盈利空间)、以及新药研发进展不及预期风险(核心项目终止或延迟导致订单流失和资源回收困难)。

总结

本报告深入分析了国内CRO行业从景气周期到下行磨底的演变过程,指出行业当前正经历艰难的去产能阶段,面临产能过剩、价格战和盈利能力受损等挑战。然而,随着科创板第五套上市标准等政策的稳妥推动,创新药企的融资环境有望改善,为CRO行业的需求端带来潜在的变革拐点。尽管短期内行业基本面改善不明显,但长期来看,政策利好将驱动CRO需求增长,并加速资源向具备全球服务能力的头部企业集中。报告通过对药物临床试验数据和头部CRO企业经营情况的分析,印证了行业在挑战中孕育新机遇的趋势,并建议投资者关注泰格医药、诺思格、昭衍新药等头部企业,同时警惕订单执行、研发投入、行业竞争和新药研发进展等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用