中心思想

ZL-1310临床数据积极,市场前景可期

本报告核心观点指出,再鼎医药的DLL3 ADC药物ZL-1310在2025 ASCO大会上披露的全球1期更新数据显示出令人鼓舞的疗效和出众的安全性,尤其是在1.6mg/kg剂量组。该药物有望凭借其独特的优势,在竞争日益激烈的二线及以上小细胞肺癌(2L+ SCLC)治疗市场中实现差异化竞争,并具备显著的市场增长潜力。

差异化竞争优势与未来增长驱动

ZL-1310的低剂量组展现了优秀的安全性,同时在关键的2L SCLC患者群体中取得了高客观缓解率(ORR),包括对脑转移患者的良好疗效。尽管市场竞争加剧,ZL-1310的综合表现使其在同类产品中脱颖而出。未来,随着关键注册性临床的推进、一线SCLC数据的读出以及潜在的国际授权机会,ZL-1310将成为再鼎医药业绩增长的重要驱动力。

主要内容

ZL-1310临床数据分析:疗效与安全性表现

再鼎医药在2025 ASCO大会上公布了ZL-1310 (DLL3 ADC) 治疗2L+ SCLC的全球1期更新数据。截至2025年4月1日,共有89例晚期SCLC患者入组,其中74例完成了至少一次基线后肿瘤评估。

疗效数据概览:

- 在所有剂量水平和治疗线数中(n=74),客观缓解率(ORR)为51.4%(38/74),其中27例经确认,11例未经确认。

- 在二线(2L)治疗中,所有剂量组(n=33)的未经确认客观缓解率(uORR)为67%,疾病控制率(DCR)高达97%。

- 特别值得关注的是,1.6mg/kg剂量组(n=14)在2L治疗中的uORR达到79%,DCR更是达到100%,显示出最佳的疗效与安全性组合,预计将作为后续关键性临床的推荐剂量。

- 在三线(3L)治疗中,所有剂量组(n=26)的uORR为42%。

- 对于基线存在脑转移的患者(n=22),ORR为68%;其中未接受过颅脑放疗的患者(n=7)ORR高达86%,表明ZL-1310对脑转移患者具有潜在的治疗优势。

- 中位随访时间仅为3.4个月,目前尚未有中位缓解持续时间(mDOR)数据。在38例客观缓解患者中,29例(76%)仍在接受治疗,显示出良好的持续缓解潜力。在剂量爬升阶段的19例确认客观缓解患者中,约一半的患者缓解时间超过6个月。

安全性数据分析:

- ZL-1310的安全性表现优秀,尤其是在低剂量组。

- 在所有剂量组(n=89)中,≥3级治疗相关不良事件(TRAE)发生率为23%,严重TRAE发生率为21%。共有5例患者因TRAE导致治疗终止,且均发生在≥2.0mg/kg剂量组。此外,有2例≥3级间质性肺病(ILD)发生,也均出现在≥2.0mg/kg剂量组。

- 在<2.0mg/kg剂量组(n=50)中,安全性数据显著改善:≥3级TRAE仅为6%,严重TRAE仅为4%,未出现治疗终止情况及≥3级ILD,进一步印证了低剂量组的优异安全性。

市场竞争策略、财务展望与未来催化剂

2L+ SCLC的治疗市场竞争正逐渐加剧,多个竞争对手在ASCO大会上披露了晚期SCLC的疗效数据。

主要竞争对手分析与ZL-1310的差异化优势:

- 主要竞争对手包括百利天恒BL-B01D1 (EGFR/HER3双抗)和泽璟ZG006 (CD3/DLL3/DLL3三抗),它们在SCLC治疗中也展现出强劲的疗效数据。此外,Tarlatamab (DLL3 BiTE)的3期试验结果为2L SCLC药物开发设立了生存期数据门槛(mPFS 4.2个月,mOS 13.6个月)。

- 尽管竞争激烈,ZL-1310凭借其令人鼓舞的疗效数据(如2L SCLC中1.6mg/kg剂量组的79% uORR)以及远优于竞争对手的安全性(如<2.0mg/kg剂量组的低TRAE发生率和零停药),有望在SCLC适应症上实现差异化竞争。对脑转移患者的良好疗效也进一步拓宽了其潜在应用范围。

财务表现与未来发展催化剂:

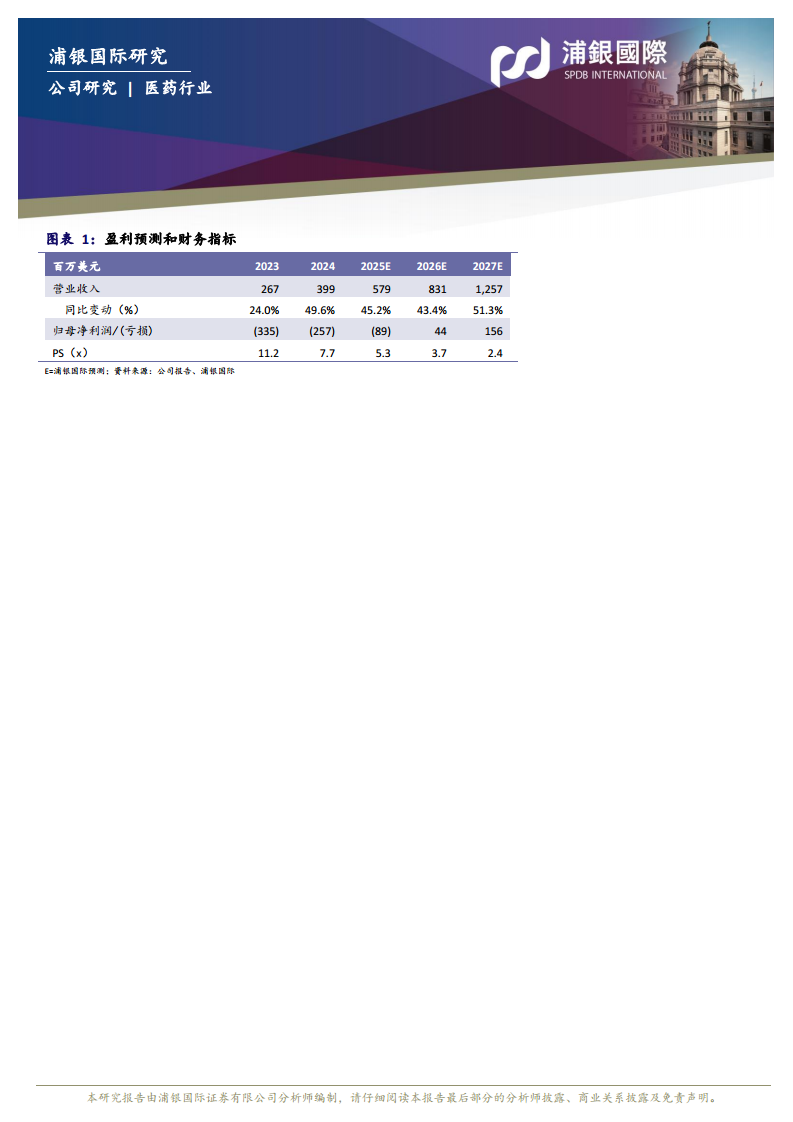

- 浦银国际预测,再鼎医药的营业收入将持续增长,从2023年的267百万美元增至2027年的1,257百万美元。归母净利润预计将在2026年实现扭亏为盈,并在2027年进一步增至156百万美元。市销率(PS)预计将从2023年的11.2倍下降至2027年的2.4倍。

- 浦银国际维持再鼎医药“买入”评级,并设定美股目标价55.0美元(潜在升幅+76%),港股目标价43.0港元(潜在升幅+78%)。

- 年内后续ZL-1310的催化剂包括:2L+ SCLC关键注册性临床有望于2025年下半年开启(预计采用1.6mg/kg剂量),一线(1L)SCLC数据预计在2025年底读出,以及潜在的出海授权机会。

- 投资风险包括艾加莫德销售不及预期、核心候选药物临床进度延误或商业化不及预期,以及费用高于预期。

总结

ZL-1310展现卓越潜力,巩固再鼎医药市场地位

本报告深入分析了再鼎医药ZL-1310 (DLL3 ADC) 在2025 ASCO大会上披露的1期更新数据,强调了该药物在二线及以上小细胞肺癌(2L+ SCLC)治疗中展现出的卓越疗效和安全性。特别是1.6mg/kg剂量组,其高达79%的未经确认客观缓解率和100%的疾病控制率,以及在低剂量组中显著优化的安全性,使其在日益激烈的SCLC治疗市场中具备强大的差异化竞争优势。尽管面临多款竞品的挑战,ZL-1310凭借其独特的综合表现,有望在未来市场中占据重要地位。

财务增长与战略布局驱动未来发展

再鼎医药的财务预测显示,公司营业收入将持续强劲增长,并预计在2026年实现盈利。ZL-1310作为核心管线之一,其关键注册性临床的启动、一线SCLC数据的发布以及潜在的国际授权机会,将成为公司未来业绩增长的重要催化剂。浦银国际维持再鼎医药“买入”评级,并上调目标价,反映了对ZL-1310市场潜力和公司整体发展前景的积极预期。同时,报告也提示了包括产品销售不及预期、临床进展延误和费用超支等潜在投资风险,建议投资者审慎评估。

微信扫一扫-立即使用

微信扫一扫-立即使用