中心思想

2024年业绩承压与核心挑战:价格波动下的盈利困境

华恒生物2024年营业收入实现稳健增长,达到21.78亿元,同比增长12.37%,主要得益于氨基酸产品产销量的提升。然而,受主要产品缬氨酸市场价格大幅下跌36.5%的严重影响,公司归属于上市公司股东的净利润同比锐减57.80%至1.9亿元,综合毛利率也随之大幅下滑15.6个百分点至24.9%,凸显了单一产品价格波动对公司盈利能力的巨大冲击。尽管公司通过扩大产销规模努力对冲价格压力,但未能完全弥补价格下跌带来的利润损失。

新项目驱动下的未来增长潜力与战略转型

面对2024年的盈利挑战,华恒生物积极推进战略转型和多元化布局。公司持续保持高强度的研发投入,2024年研发费用达1.24亿元,并拥有大量专利储备,为技术创新奠定基础。更重要的是,公司在赤峰、秦皇岛、巴彦淖尔等基地同步推进多项生物基新材料和高端氨基酸项目建设,包括生物基丁二酸、1,3-丙二醇、苹果酸、缬氨酸、精氨酸、色氨酸和肌醇等。这些在建工程规模庞大,截至2025年一季度在建工程达15.29亿元,预示着未来几年将有大量新产能逐步释放,有望成为公司业绩增长的重要驱动力,并逐步优化产品结构,降低对单一产品的依赖,从而提升整体抗风险能力。2025年一季度盈利能力的环比改善,也初步验证了缬氨酸价格企稳和新产能释放的积极作用。

主要内容

2024年年度业绩回顾与盈利能力深度剖析

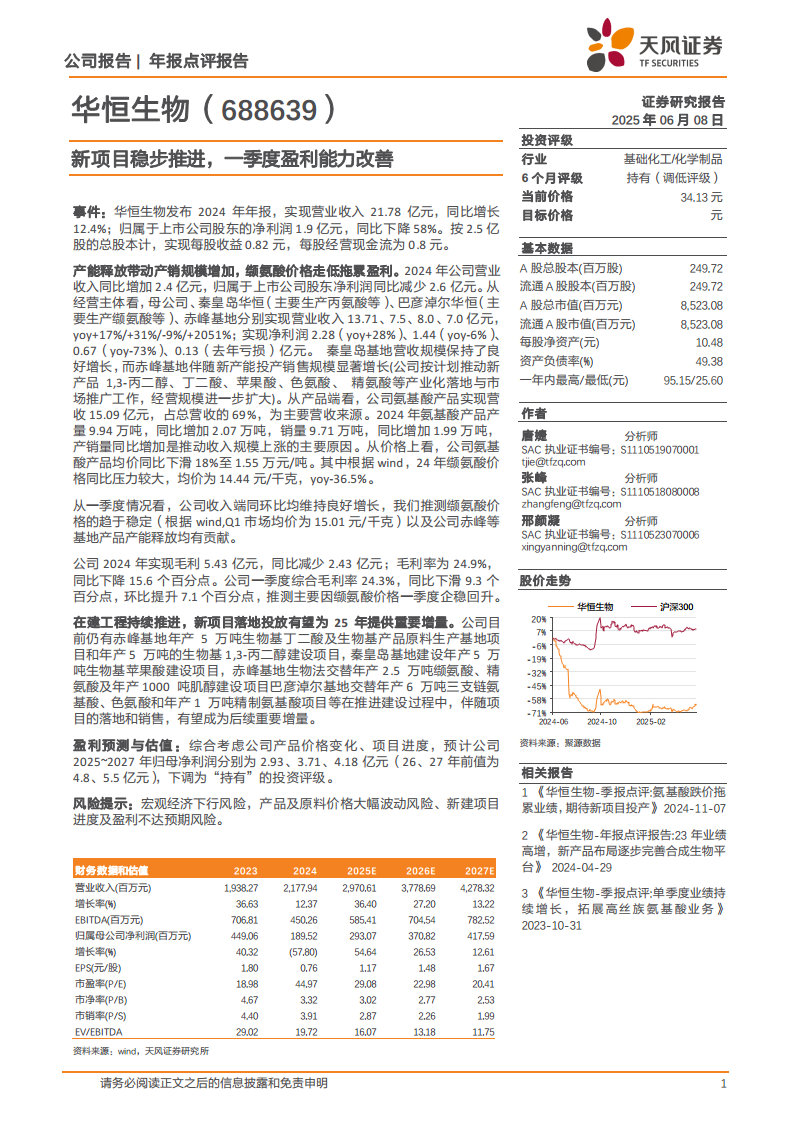

- 年度业绩概览: 华恒生物于2025年06月08日发布2024年年报,报告期内实现营业收入21.78亿元,相较于2023年的19.38亿元,同比增长12.37%。然而,归属于上市公司股东的净利润为1.9亿元,较2023年的4.49亿元大幅下降57.80%。按2.5亿股的总股本计算,实现摊薄每股收益0.82元,每股经营现金流为0.8元。

- 盈利能力承压分析: 尽管营业收入同比增加了2.4亿元,但归属于上市公司股东的净利润却同比减少了2.6亿元,这主要归因于产品价格的显著下滑。从产品端看,氨基酸产品作为公司主要营收来源,2024年实现营收15.09亿元,占总营收的69%。氨基酸产品产量达到9.94万吨,同比增加2.07万吨;销量为9.71万吨,同比增加1.99万吨。产销量的增加是推动收入规模上涨的主要原因。然而,公司氨基酸产品均价同比下滑18%至1.55万元/吨。其中,根据Wind数据,2024年缬氨酸价格承受较大压力,均价为14.44元/千克,同比大幅下降36.5%。

- 毛利率与净利率表现: 2024年公司实现毛利5.43亿元,同比减少约2.43亿元;综合毛利率为24.9%,同比下降15.6个百分点。氨基酸产品毛利率为30%,同比下滑13.3个百分点。净利率从2023年的23.17%下降至2024年的8.70%。这清晰地反映了产品价格下跌对公司盈利能力的严重侵蚀。

- 2025年一季度业绩改善: 2025年一季度,公司实现营业收入6.87亿元,同比增长37.2%;归属于上市公司股东的净利润0.51亿元,同比下降41%。尽管净利润仍同比下降,但单季度综合毛利率为24.3%,同比下滑9.3个百分点,环比却提升了7.1个百分点。这一环比改善推测主要得益于缬氨酸价格在一季度趋于稳定(根据Wind数据,Q1市场均价为15.01元/千克)以及公司赤峰等基地新产品产能的逐步释放。

经营主体区域贡献与产品多元化布局

- 各经营主体业绩贡献:

- 母公司: 实现营业收入13.71亿元,同比增长17%;实现净利润2.28亿元,同比增长28%。

- 秦皇岛华恒(主要生产丙氨酸等): 实现营业收入7.5亿元,同比增长31%;实现净利润1.44亿元,同比下降6%。

- 巴彦淖尔华恒(主要生产缬氨酸等): 实现营业收入8.0亿元,同比下降9%;实现净利润0.67亿元,同比大幅下降73%。巴彦淖尔基地业绩下滑与缬氨酸价格走低直接相关。

- 赤峰基地: 实现营业收入7.0亿元,同比大幅增长2051%;实现净利润0.13亿元,扭转了去年亏损的局面。赤峰基地的显著增长伴随新产能投产,显示出新项目对营收的强劲拉动作用。

- 产品结构与新产品推广: 公司氨基酸产品仍是核心业务,占总营收的69%。同时,公司积极按计划推动新产品如1,3-丙二醇、丁二酸、苹果酸、色氨酸、精氨酸等生物基产品的产业化落地与市场推广工作,旨在进一步扩大经营规模并优化产品结构,降低单一产品价格波动带来的风险。

费用支出结构与研发创新投入

- 期间费用分析: 2024年公司期间费用合计3.68亿元,同比增加0.84亿元;期间费用率为16.9%,同比增加2.3个百分点。

微信扫一扫-立即使用

微信扫一扫-立即使用