中心思想

创新药临床数据亮眼,市场潜力获肯定

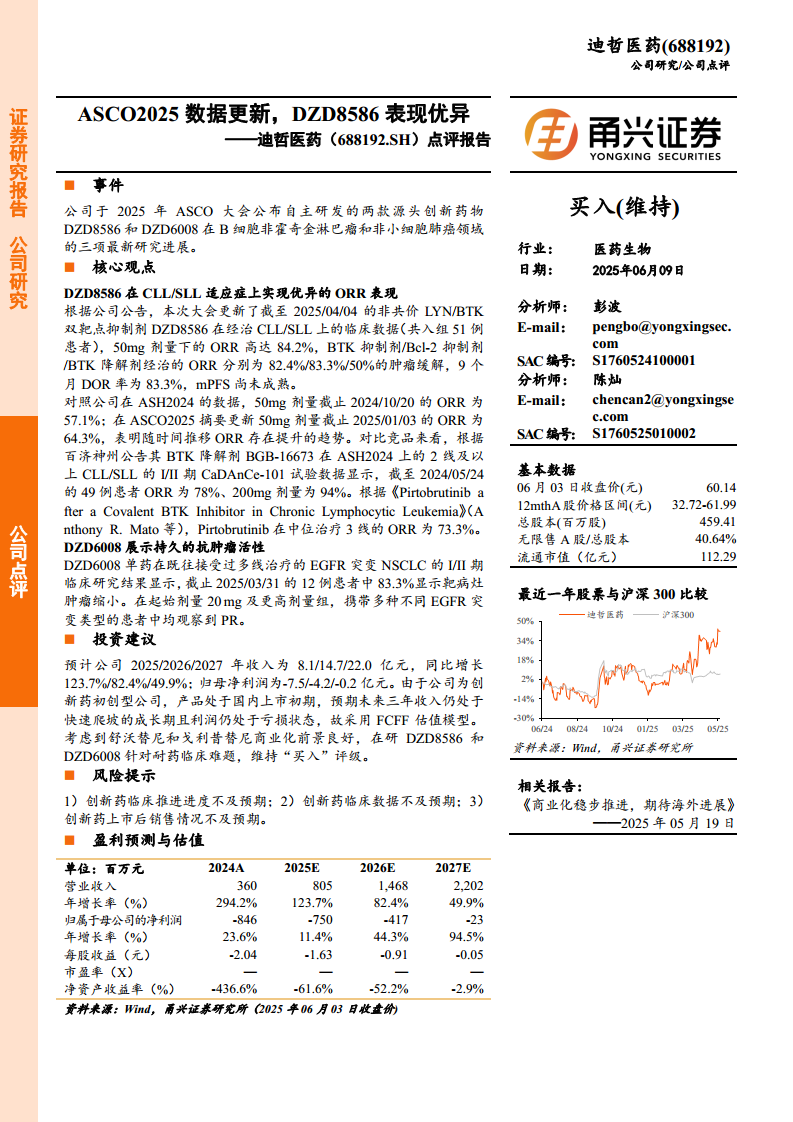

迪哲医药(688192.SH)在2025年ASCO大会上公布了其两款源头创新药物DZD8586和DZD6008的最新临床研究进展,数据显示DZD8586在经治CLL/SLL适应症上展现出优异的客观缓解率(ORR),且DZD6008在EGFR突变NSCLC中显示出持久的抗肿瘤活性。这些积极的临床数据更新,不仅验证了公司在创新药研发方面的实力,也为其未来市场拓展奠定了坚实基础。

业绩增长与投资前景展望

尽管迪哲医药作为创新药初创型公司目前仍处于亏损状态,但其营收预计在未来三年将实现高速增长,2025年至2027年收入年增长率分别达到123.7%、82.4%和49.9%。公司现有产品舒沃替尼和戈利昔替尼商业化前景良好,加之DZD8586和DZD6008针对耐药临床难题的潜力,分析师维持“买入”评级,认为公司具备长期投资价值。

主要内容

ASCO2025最新研究进展及临床数据分析

迪哲医药于2025年ASCO大会上公布了DZD8586和DZD6008在B细胞非霍奇金淋巴瘤和非小细胞肺癌领域的三项最新研究进展。

DZD8586在CLL/SLL适应症上表现优异

非共价LYN/BTK双靶点抑制剂DZD8586在经治CLL/SLL上的临床数据更新至2025年4月4日,共入组51例患者。数据显示,50mg剂量下的客观缓解率(ORR)高达84.2%。对于曾接受BTK抑制剂、Bcl-2抑制剂或BTK降解剂治疗的患者,ORR分别达到82.4%、83.3%和50%。此外,9个月的缓解持续时间(DOR)率为83.3%,中位无进展生存期(mPFS)尚未成熟。

与历史数据对比,DZD8586的ORR呈现提升趋势:在ASH2024大会上,截至2024年10月20日的50mg剂量ORR为57.1%;在ASCO2025摘要更新中,截至2025年1月3日的50mg剂量ORR为64.3%。这表明随着时间的推移,DZD8586的疗效持续显现。

与竞品相比,DZD8586的数据具有竞争力。百济神州BTK降解剂BGB-16673在ASH2024公布的二线及以上CLL/SLL患者I/II期试验数据显示,截至2024年5月24日,49例患者的ORR为78%,其中200mg剂量组为94%。Pirtobrutinib在中位治疗三线的CLL/SLL患者中ORR为73.3%。DZD8586的84.2% ORR在同类药物中表现突出。

DZD6008展示持久抗肿瘤活性

DZD6008单药在既往接受过多线治疗的EGFR突变非小细胞肺癌(NSCLC)患者的I/II期临床研究结果显示,截至2025年3月31日,12例患者中有83.3%显示靶病灶肿瘤缩小。在起始剂量20mg及更高剂量组,携带多种不同EGFR突变类型的患者中均观察到部分缓解(PR),表明其具有广谱且持久的抗肿瘤活性。

财务表现与未来展望

盈利预测与估值

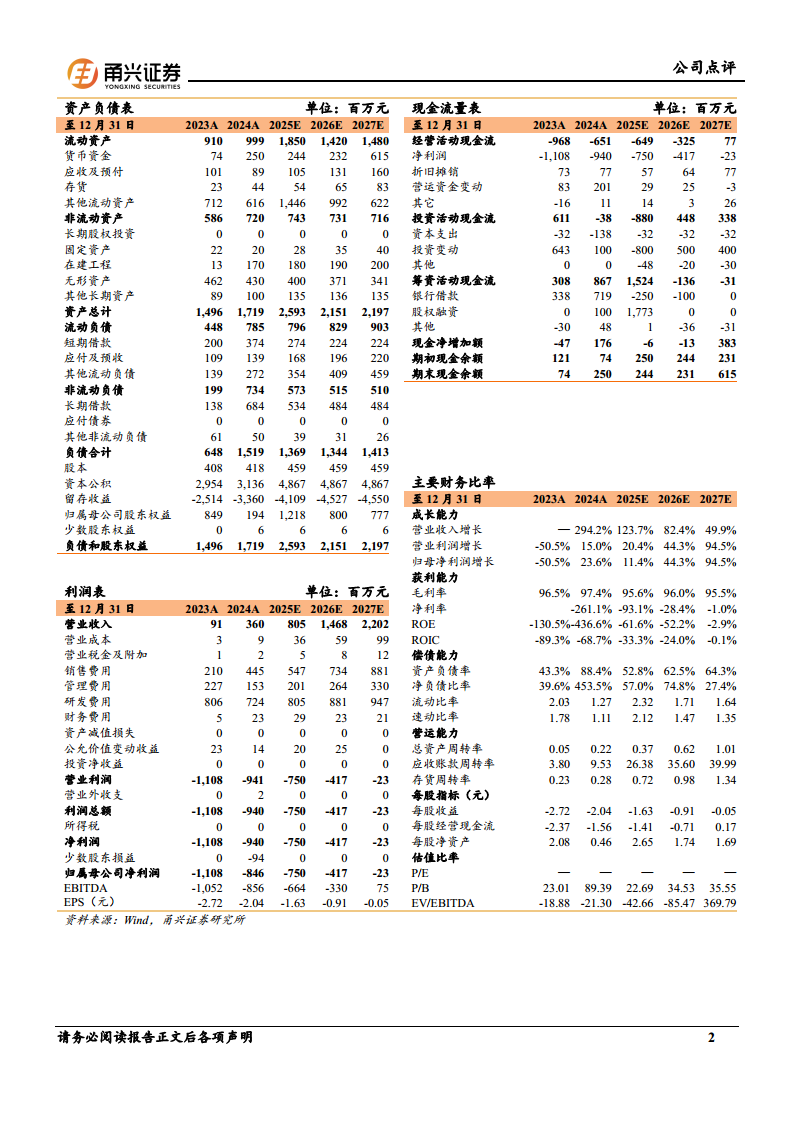

分析师预计迪哲医药2025年、2026年和2027年的营业收入将分别达到8.05亿元、14.68亿元和22.02亿元,同比增长率分别为123.7%、82.4%和49.9%,显示出强劲的收入增长势头。尽管公司仍处于创新药的投入期,预计归属于母公司的净利润在2025年、2026年和2027年分别为-7.50亿元、-4.17亿元和-0.23亿元,亏损额逐年收窄。由于公司为创新药初创型公司,产品处于国内上市初期,且利润仍处于亏损状态,报告采用FCFF(自由现金流)估值模型。

投资建议与风险提示

基于舒沃替尼和戈利昔替尼良好的商业化前景,以及在研药物DZD8586和DZD6008针对耐药临床难题的巨大潜力,分析师维持对迪哲医药的“买入”评级。

同时,报告也提示了潜在风险,包括:

- 创新药临床推进进度可能不及预期。

- 创新药临床数据可能不及预期。

- 创新药上市后销售情况可能不及预期。

主要财务比率概览

从主要财务比率来看,公司在成长能力方面表现突出,营业收入增长率持续高位。获利能力方面,毛利率保持在95%以上,但净利率和ROE因研发投入和市场拓展费用而持续为负,但亏损幅度预计将逐步收窄。偿债能力方面,资产负债率在2024年达到88.4%后,预计在2025年回落至52.8%,显示出财务结构的改善。营运能力方面,总资产周转率和应收账款周转率预计将随着营收增长而提升。

总结

迪哲医药在2025年ASCO大会上公布的DZD8586和DZD6008的最新临床数据表现优异,特别是DZD8586在CLL/SLL适应症上展现出高ORR,且DZD6008在EGFR突变NSCLC中显示持久抗肿瘤活性,进一步巩固了公司在创新药研发领域的领先地位。尽管公司目前仍处于战略性亏损阶段,但其营收预计将实现高速增长,亏损额度也将逐年收窄。结合现有产品的良好商业化前景和在研管线的巨大潜力,分析师维持“买入”评级,认为迪哲医药具备长期投资价值,但投资者需关注创新药研发和商业化过程中的潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用