中心思想

短期业绩承压下的战略转型

开立医疗在2024年及2025年第一季度面临营收和净利润的显著下滑,主要受国内医疗设备招采政策调整的影响。尽管短期业绩承压,公司正积极通过提升研发投入、推动产品高端化以及拓展国际市场来应对挑战,旨在构筑长期增长动力。

高端化与国际化构筑长期竞争力

公司坚定执行高端化和多元化发展战略,在超声和内镜两大核心业务板块均取得了高端产品突破。同时,通过持续的研发投入和专利积累,以及在国际市场的积极布局和产品认证,开立医疗正在逐步强化其在全球医疗器械市场的竞争力和影响力,为未来的可持续增长奠定基础。

主要内容

2024-2025年Q1财务表现分析

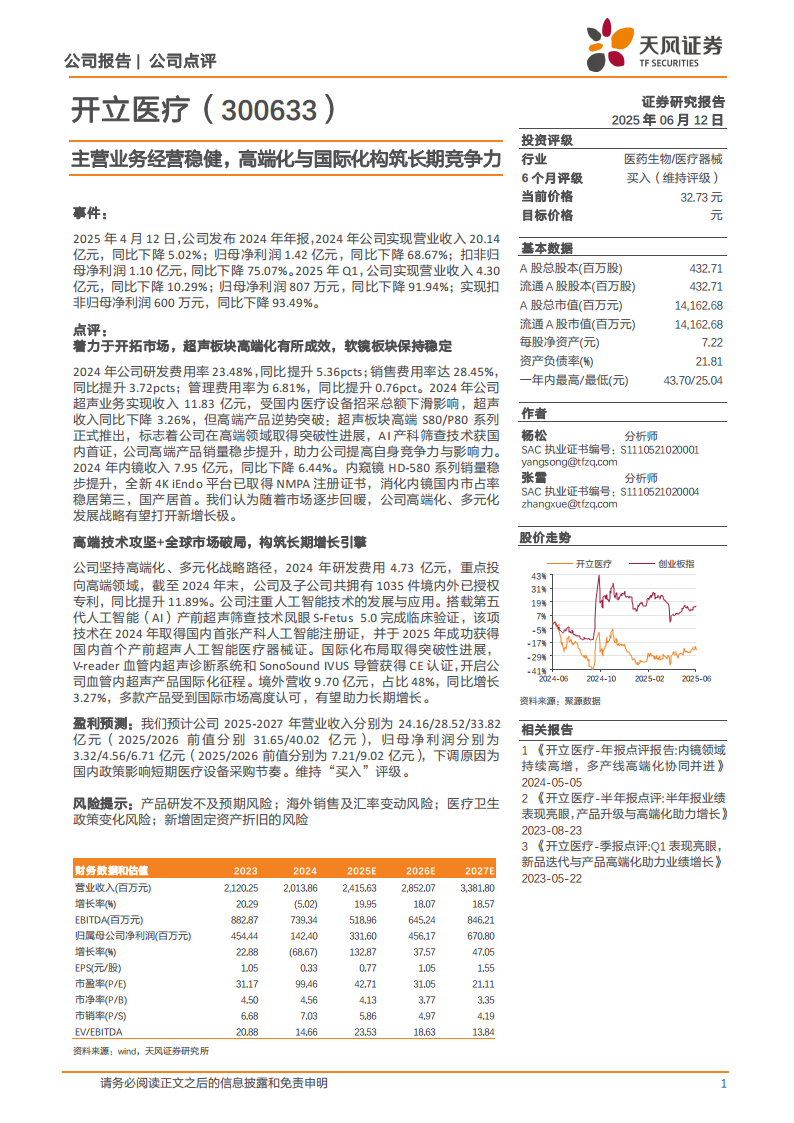

- 2024年年度业绩: 公司实现营业收入20.14亿元,同比下降5.02%;归母净利润1.42亿元,同比大幅下降68.67%;扣非归母净利润1.10亿元,同比下降75.07%。

- 2025年第一季度业绩: 营收4.30亿元,同比下降10.29%;归母净利润807万元,同比下降91.94%;扣非归母净利润600万元,同比下降93.49%。

- 费用结构变化: 2024年研发费用率提升至23.48%(同比提升5.36pcts),销售费用率达28.45%(同比提升3.72pcts),管理费用率为6.81%(同比提升0.76pct)。业绩下滑主要归因于国内医疗设备招采总额的短期影响。

核心业务板块高端化进展

- 超声业务: 2024年实现收入11.83亿元,同比下降3.26%。尽管整体收入受市场环境影响,但高端S80/P80系列成功推出,标志着公司在高端领域取得突破。此外,AI产科筛查技术获得国内首证,助力高端产品销量稳步提升。

- 内镜业务: 2024年内镜收入为7.95亿元,同比下降6.44%。内窥镜HD-580系列销量稳步提升,全新4K iEndo平台已取得NMPA注册证书。公司消化内镜在国内市场占有率稳居第三,国产厂商中位居首位。

研发创新与全球市场拓展

- 研发投入与专利积累: 公司坚持高端化、多元化战略,2024年研发费用达4.73亿元,重点投入高端领域。截至2024年末,公司及子公司共拥有1035件境内外已授权专利,同比增长11.89%。搭载第五代人工智能(AI)产前超声筛查技术凤眼S-Fetus 5.0不仅完成临床验证,更于2024年取得国内首张产科人工智能注册证,并于2025年成功获得国内首个产前超声人工智能医疗器械证。

- 国际化布局突破: 国际化战略取得显著进展,境外营收达到9.70亿元,占总营收的48%,同比增长3.27%。V-reader血管内超声诊断系统和SonoSound IVUS导管获得CE认证,标志着公司血管内超声产品正式开启国际化征程,多款产品获得国际市场高度认可。

未来盈利展望与潜在风险

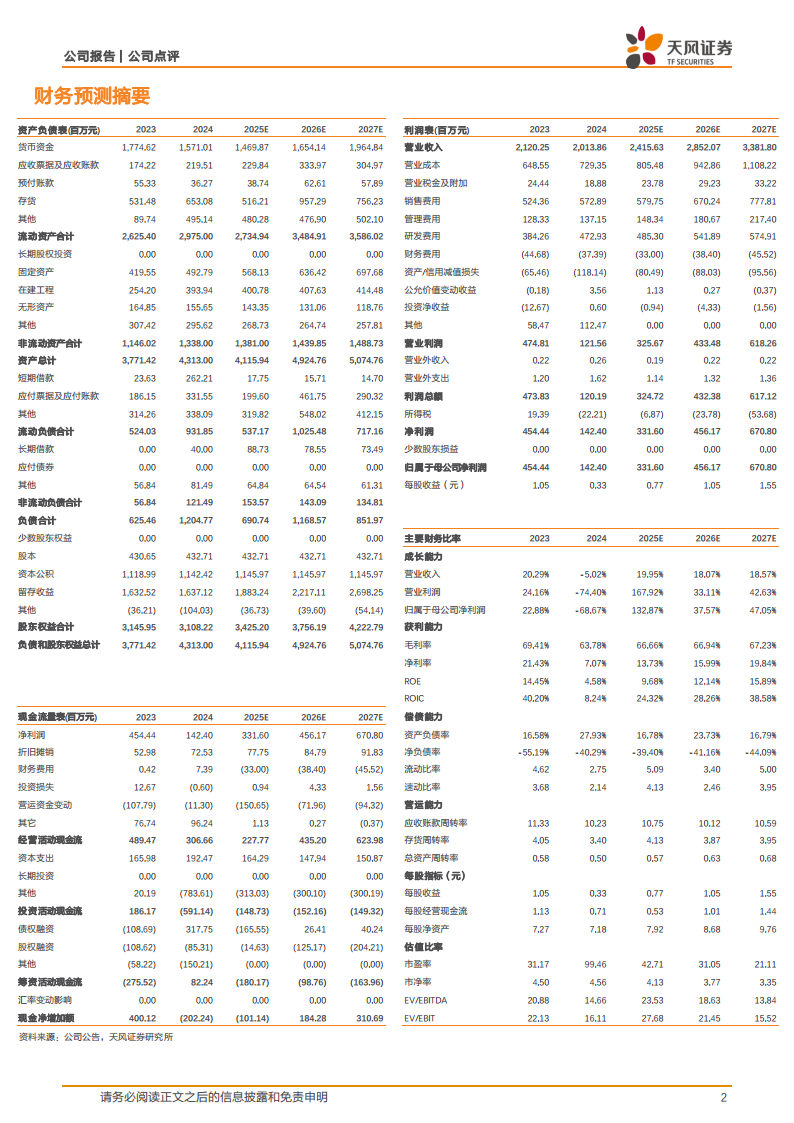

- 盈利预测调整: 基于国内政策对短期医疗设备采购节奏的影响,公司预计2025-2027年营业收入分别为24.16/28.52/33.82亿元,归母净利润分别为3.32/4.56/6.71亿元。相较此前预测,盈利预期有所下调。

- 风险提示: 报告提示了多项潜在风险,包括产品研发不及预期、海外销售及汇率变动、医疗卫生政策变化以及新增固定资产折旧的风险。

总结

开立医疗在2024年及2025年第一季度受国内医疗设备招采政策影响,业绩出现短期下滑。然而,公司通过持续的高研发投入(2024年研发费用率23.48%)、成功推动超声和内镜业务的高端化(如S80/P80系列、4K iEndo平台及AI产科筛查技术),以及积极拓展国际市场(境外营收占比48%,同比增长3.27%并获得CE认证),正在积极构建其长期核心竞争力。尽管盈利预测有所下调,但公司在高端技术攻坚和全球市场破局方面的努力,有望在市场逐步回暖后,驱动业绩实现新的增长。

微信扫一扫-立即使用

微信扫一扫-立即使用