中心思想

国产创新药的全球竞争力与市场活跃度提升

本周生物医药Ⅱ行业周报的核心观点在于,国产创新药在全球肿瘤治疗领域,特别是美国临床肿瘤学会(ASCO)2025年会上,展现出显著的临床突破和“同类最佳”(BIC)或“首创”(FIC)潜力。信达生物、科伦博泰、泽璟制药、百利天恒、映恩生物、迈威生物、三生制药等公司的产品数据表现优异,预示着国产创新药正逐步在全球舞台上占据更重要的地位。

政策与研发驱动下的行业发展态势

报告同时强调了国内新药审批与临床申请的持续活跃,以及国内外市场重点事件对行业发展的驱动作用。恒瑞医药新药获批、信诺维与安斯泰来的合作、石药集团的授权谈判等国内事件,以及爱尔康干眼症新药获批、康方生物合作伙伴依沃西III期临床进展等海外事件,共同勾勒出生物医药行业在研发创新、市场拓展和国际合作方面的蓬勃发展态势。

主要内容

市场表现与行业热点分析

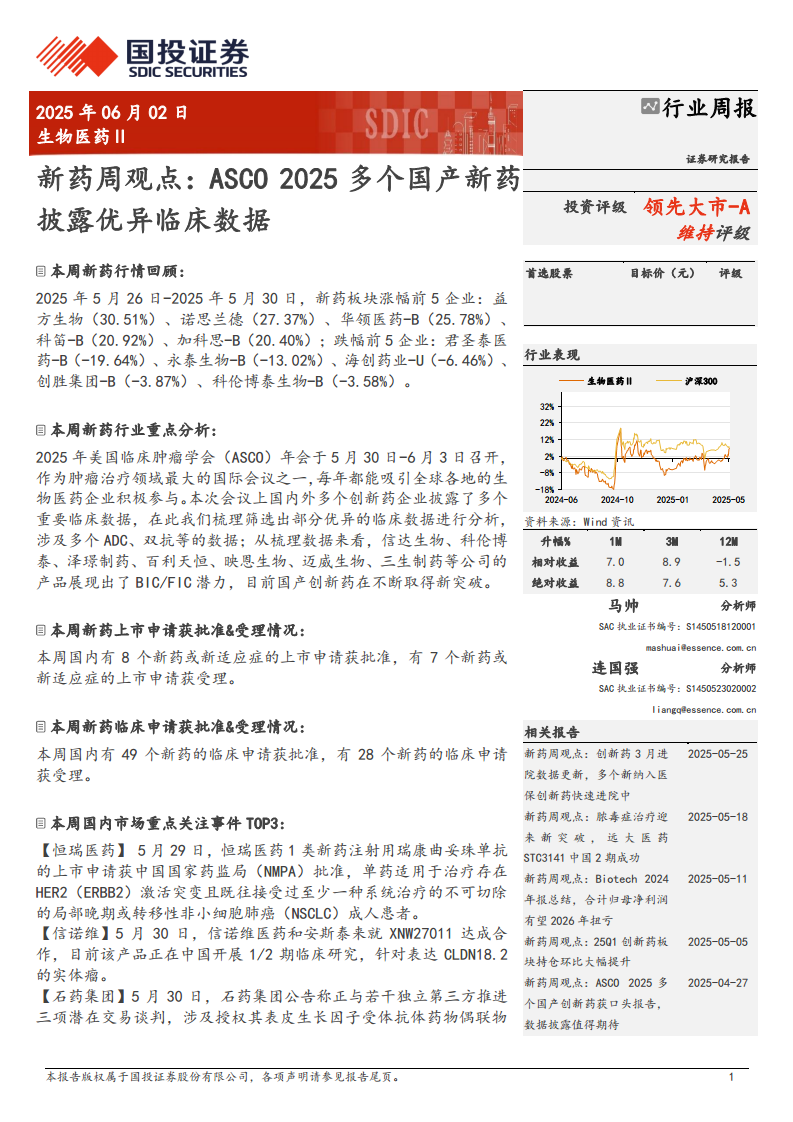

本周(2025年5月26日-2025年5月30日),新药板块整体呈现活跃态势,部分企业表现突出。在涨幅方面,益方生物以30.51%的涨幅领跑,其次是诺思兰德(27.37%)、华领医药-B(25.78%)、科笛-B(20.92%)和加科思-B(20.40%),这些企业可能受益于特定的研发进展或市场预期。与此同时,君圣泰医药-B(-19.64%)、永泰生物-B(-13.02%)、海创药业-U(-6.46%)、创胜集团-B(-3.87%)和科伦博泰生物-B(-3.58%)则出现不同程度的下跌,反映出市场对部分企业短期表现的调整。从行业整体表现来看,生物医药Ⅱ板块在过去一个月(1M)和三个月(3M)内,相对沪深300指数分别取得了7.0%和8.9%的超额收益,绝对收益分别为8.8%和7.6%,显示出较强的短期增长势头。然而,在过去十二个月(12M)内,该板块相对沪深300指数略有落后(-1.5%),但绝对收益仍为5.3%,表明行业长期仍具增长潜力。

国产创新药ASCO 2025数据亮点

2025年美国临床肿瘤学会(ASCO)年会是本周生物医药行业关注的焦点,多个国内外创新药企业披露了重要的临床数据,尤其国产创新药表现亮眼,展现出强大的研发实力和市场潜力。

信达生物:双抗疗法在肿瘤治疗中的突破

信达生物的PD-1/IL-2双抗在EGFR野生型非小细胞肺癌(NSCLC)后线治疗中取得了令人鼓舞的数据。在既往接受过PD-1治疗的鳞癌亚组中,3mg/kg剂量组的中位无进展生存期(mPFS)达到7.3个月,这一数据超过了其他ADC药物在同类人群中的既往表现。考虑到这是PD-1/IL-2双抗单药治疗的结果,未来与ADC或化疗联用有望取得更优异的疗效,且其良好的安全性为联合用药奠定了基础。此外,在腺癌亚组中,3mg/kg剂量组的mPFS也达到了4.2个月。

在结直肠癌后线治疗方面,信达生物的PD-1/IL-2双抗单药治疗实现了16.1个月的中位总生存期(mOS),是既往呋喹替尼在类似患者人群中mOS的两倍多。鉴于结直肠癌在海外是一个巨大的瘤种,这一优异数据预示着该双抗产品具备显著的海外授权潜力。

科伦博泰:TROP2 ADC在NSCLC一线治疗中的领先地位

科伦博泰披露的TROP2 ADC (SKB264) 联用PD-L1单抗在EGFR野生型非鳞NSCLC一线治疗中表现出色,实现了15个月的mPFS。在PD-L1 TPS≥1%和≥50%的亚组中,mPFS更是接近18个月,显著优于K药联合化疗的9个月数据,使其成为目前一线治疗中的最优数据之一。这表明科伦博泰在ADC领域的技术优势和产品竞争力。

泽璟制药与百利天恒:SCLC后线治疗的新希望

泽璟制药的CD3/DLL3/DLL3三抗在小细胞肺癌(SCLC)后线治疗中展现出高应答率,总客观缓解率(ORR)达到66.7%,其中30mg剂量组的ORR更是高达78.6%,是目前同类产品中的最优数据,有望转化为生存优势。

百利天恒的EGFRxHER3 ADC在SCLC后线人群中也取得了12个月的mOS,对于接受2.5 mg/kg剂量且既往仅接受一线PD-1+铂类治疗的患者,mOS更是达到15.1个月,为SCLC患者提供了新的治疗选择。

映恩生物:B7H3 ADC在CRPC治疗中的潜力

映恩生物的B7H3 ADC在去势抵抗性前列腺癌(CRPC)后线治疗中实现了8.3个月的放射学无进展生存期(rPFS)。值得注意的是,约15%的患者既往接受过LU-177治疗,在此背景下取得的这一数据更显突出,预示着该产品在CRPC领域的进一步拓展值得期待。

迈威生物:NECTIN-4 ADC与B7H3 ADC的多瘤种突破

迈威生物的NECTIN-4 ADC联用PD-1单抗在尿路上皮癌一线治疗中取得了87.5%的ORR,相对既往同类产品表现出更优的数据。此外,迈威生物还披露了其B7H3 ADC在多个不同瘤种中的ORR数据,均表现优异,显示出较高的成药确定性。

康辰药业:KAT6抑制剂在乳腺癌治疗中的前景

辉瑞在ASCO会议上披露的KAT6抑制剂在HR+/HER2-乳腺癌后线治疗中表现出优异疗效,高剂量组联合氟维司群治疗既往接受过激素治疗和CDK4/6抑制剂治疗的患者,mPFS达到10.7个月。国内康辰药业布局的同类产品已进入临床阶段,未来针对该类患者人群的口服KAT6抑制剂联合口服SERD治疗值得期待。

三生制药:PD-1/VEGF双抗在NSCLC一线治疗中的优势

三生制药的PD-1/VEGF双抗单药在PD-L1阳性NSCLC一线治疗中,至少二次肿评的10mg/kg Q3W组(n=25)患者中实现了72%的ORR,相对既往同类产品表现出更优的数据,进一步巩固了其在肺癌治疗领域的竞争力。

审批动态与国内外重要事件

本周新药审批和市场事件同样活跃,反映出行业持续的创新活力和国际合作趋势。

总结

本周生物医药Ⅱ行业周报全面展示了创新药领域的蓬勃发展与显著突破。ASCO 2025年会成为国产创新药的亮点舞台,信达生物、科伦博泰、泽璟制药、百利天恒等企业在肿瘤治疗领域披露的优异临床数据,特别是ADC和双抗等前沿技术,彰显了国产创新药在mPFS、mOS和ORR等关键指标上达到甚至超越国际同类产品的潜力,具备“同类最佳”或“首创”的竞争力。

市场表现方面,新药板块整体活跃,部分企业涨幅显著,行业在短期内跑赢大盘。同时,国内新药上市和临床申请的批准与受理数量持续增长,反映出国内研发投入的持续高涨和审批效率的提升。国内外市场重点事件,如恒瑞医药新药获批、康方生物合作伙伴依沃西的国际III期临床进展,进一步印证了全球生物医药创新生态的活力。

然而,行业发展亦伴随风险,包括临床试验进度和结果不及预期、医药政策变动以及创新药专利纠纷等,投资者需保持审慎。总体而言,本周报告描绘了一个充满创新活力、竞争激烈且不断取得突破的生物医药行业图景,国产创新药在全球舞台上的影响力正日益增强。

微信扫一扫-立即使用

微信扫一扫-立即使用