中心思想

业绩稳健增长与订单提速

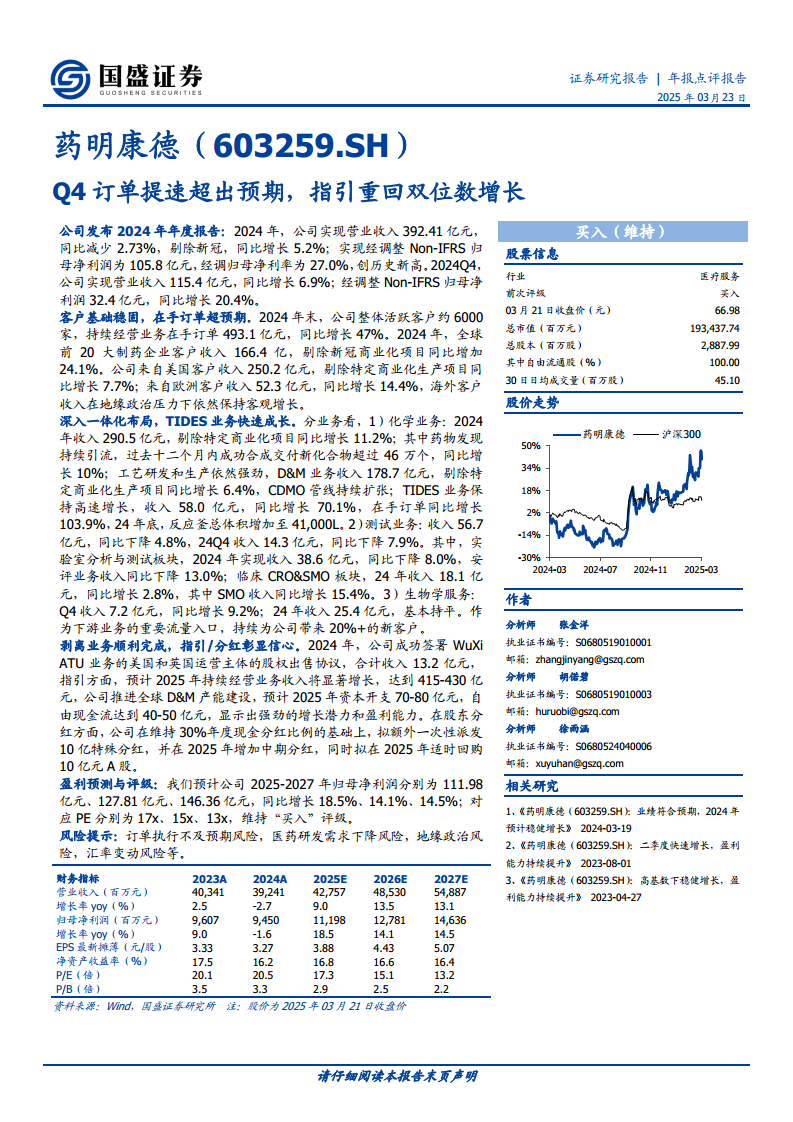

药明康德在2024年展现出稳健的经营韧性,尤其是在剔除新冠相关业务后,营业收入实现5.2%的同比增长,经调整Non-IFRS归母净利润达到105.8亿元,创历史新高,净利率高达27.0%。第四季度订单提速显著,营业收入同比增长6.9%,经调整Non-IFRS归母净利润同比增长20.4%,显示出强劲的增长势头。公司持续经营业务在手订单同比增长47%至493.1亿元,客户基础稳固,全球前20大制药企业客户收入剔除新冠后增长24.1%,海外客户收入在地缘政治压力下仍保持客观增长。

业务结构优化与未来展望

公司通过深入一体化布局,推动TIDES业务实现70.1%的高速增长,在手订单同比增长103.9%,成为新的增长引擎。同时,公司成功剥离非核心业务,优化了业务结构。展望2025年,公司预计持续经营业务收入将实现415-430亿元的显著增长,并计划投入70-80亿元进行全球D&M产能建设,预计自由现金流可达40-50亿元。此外,公司通过维持30%的年度现金分红比例、额外派发10亿元特殊分红、增加中期分红以及拟回购10亿元A股等措施,彰显了对未来发展的信心和对股东的积极回报。

主要内容

2024年度财务表现与市场地位

整体业绩概览

2024年,药明康德实现营业收入392.41亿元,同比减少2.73%;若剔除新冠相关业务,则同比增长5.2%。经调整Non-IFRS归母净利润达到105.8亿元,经调整归母净利率为27.0%,创历史新高。在2024年第四季度,公司业绩表现尤为突出,实现营业收入115.4亿元,同比增长6.9%;经调整Non-IFRS归母净利润32.4亿元,同比增长20.4%,显示出强劲的季度增长动能。

客户基础与订单增长

截至2024年末,公司整体活跃客户数量约6000家,客户基础保持稳固。持续经营业务在手订单达到493.1亿元,同比大幅增长47%,远超市场预期。在客户结构方面,2024年全球前20大制药企业客户贡献收入166.4亿元,剔除新冠商业化项目后同比增长24.1%。区域收入分布显示,来自美国客户的收入为250.2亿元,剔除特定商业化生产项目后同比增长7.7%;来自欧洲客户的收入为52.3亿元,同比增长14.4%,表明公司在全球市场,尤其是在地缘政治压力下,依然保持了良好的增长态势。

各业务板块运营分析

化学业务(Chemistry Business)

2024年,化学业务实现收入290.5亿元,剔除特定商业化项目后同比增长11.2%,是公司收入的主要贡献者和增长引擎。

- 药物发现: 持续为公司带来新项目,过去十二个月内成功合成交付新化合物超过46万个,同比增长10%,体现了强大的研发服务能力。

- 工艺研发和生产(D&M): 该业务板块收入178.7亿元,剔除特定商业化生产项目后同比增长6.4%。CDMO(合同研发生产组织)管线持续扩张,为未来增长奠定基础。

- TIDES业务: 作为公司战略重点,TIDES业务保持高速增长,收入达到58.0亿元,同比增长70.1%。其在手订单更是同比增长103.9%,显示出巨大的市场潜力和客户需求。截至2024年底,公司反应釜总体积已增加至41,000L,为TIDES业务的持续扩张提供了产能保障。

测试业务(Testing Business)

2024年,测试业务收入为56.7亿元,同比下降4.8%;其中2024年第四季度收入14.3亿元,同比下降7.9%。

- 实验室分析与测试: 该板块收入38.6亿元,同比下降8.0%,其中安评业务收入同比下降13.0%,可能受到市场需求波动影响。

- 临床CRO&SMO: 该板块收入18.1亿元,同比增长2.8%,其中SMO(临床试验现场管理组织)收入同比增长15.4%,显示出临床研究服务领域的积极发展。

生物学服务(Biology Services)

2024年,生物学服务收入为25.4亿元,基本持平。然而,2024年第四季度该业务收入7.2亿元,同比增长9.2%,呈现出回暖迹象。生物学服务作为下游业务的重要流量入口,持续为公司带来20%以上的新客户,对公司整体业务生态具有战略意义。

战略调整、未来指引与股东回报

业务剥离与战略聚焦

2024年,公司成功签署了WuXi ATU业务的美国和英国运营主体的股权出售协议,合计收入13.2亿元。此举有助于公司进一步聚焦核心业务,优化资源配置。

2025年业绩展望

公司对2025年持续经营业务的业绩指引显示出强劲的增长信心,预计收入将达到415-430亿元,实现显著增长。为支持全球D&M产能建设,公司预计2025年资本开支为70-80亿元。同时,公司预计2025年自由现金流将达到40-50亿元,显示出良好的盈利能力和现金流管理水平。

积极的股东回报政策

药明康德致力于为股东创造价值,在维持30%年度现金分红比例的基础上,拟额外一次性派发10亿元特殊分红。此外,公司计划在2025年增加中期分红,并拟在2025年适时回购10亿元A股,多重措施共同彰显了公司对未来发展的信心以及对股东的积极回报承诺。

盈利预测与潜在风险

未来盈利能力预测

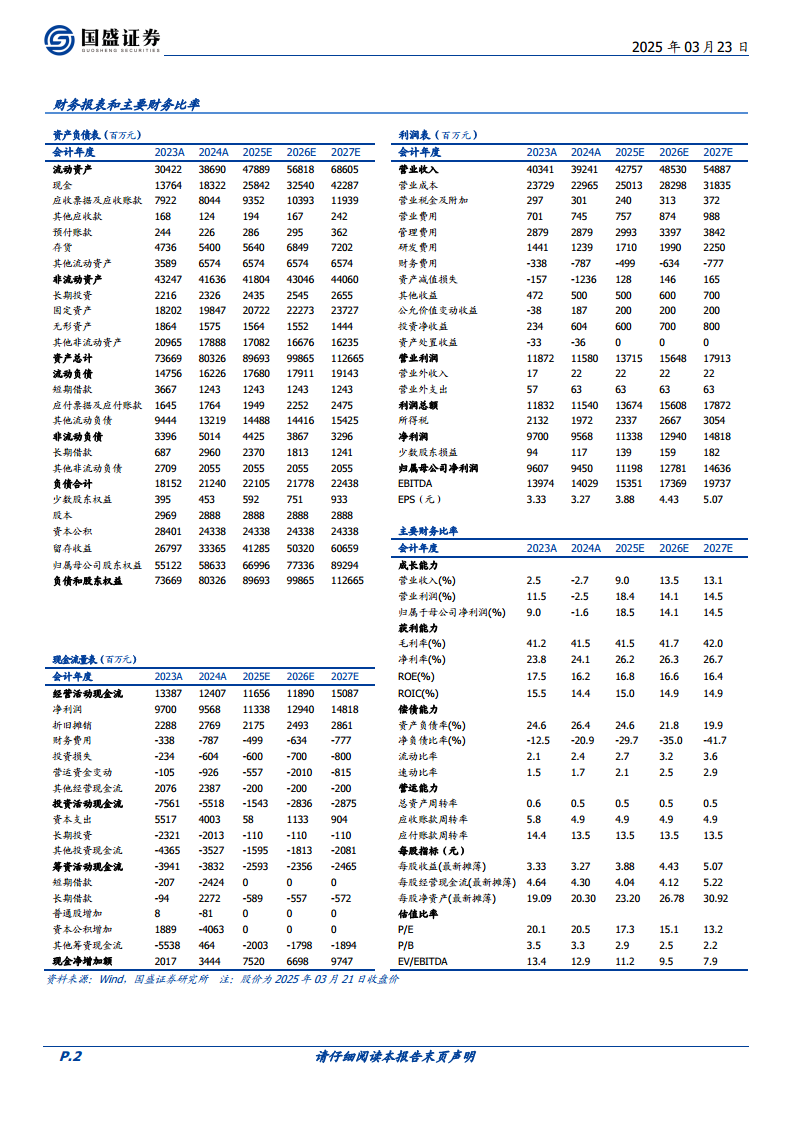

国盛证券研究所预计药明康德2025-2027年归母净利润分别为111.98亿元、127.81亿元、146.36亿元,同比增长18.5%、14.1%、14.5%。对应的P/E估值分别为17x、15x、13x。基于此,维持“买入”评级。

主要风险因素

报告提示了多项潜在风险,包括订单执行不及预期风险、医药研发需求下降风险、地缘政治风险以及汇率变动风险等,这些因素可能对公司的未来业绩产生影响。

总结

药明康德在2024年展现了强劲的经营韧性和增长潜力,尤其是在剔除新冠业务后,营收实现5.2%的同比增长,经调整归母净利润创历史新高,达到105.8亿元。第四季度订单提速超出预期,持续经营业务在手订单同比增长47%至493.1亿元,显示出稳固的客户基础和旺盛的市场需求。

各业务板块中,化学业务表现突出,特别是TIDES业务实现了70.1%的高速增长,在手订单翻倍,成为公司未来增长的关键驱动力。尽管测试业务面临一定挑战,但临床CRO&SMO板块,尤其是SMO业务,仍保持增长。生物学服务作为新客户入口,也为公司持续输送活力。

公司通过成功剥离非核心业务,进一步优化了战略布局。对2025年,公司给出了415-430亿元的营收指引,并计划加大D&M产能建设投入,预计自由现金流充裕。同时,公司通过多项股东回报政策,包括维持高比例现金分红、额外特殊分红以及A股回购计划,充分体现了对未来发展的信心和对股东价值的重视。综合来看,药明康德凭借其一体化CRDMO和CTDMO服务模式,在全球医药研发外包市场中保持领先地位,未来增长潜力可期,因此维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用