中心思想

业绩驱动与创新转型核心

中国生物制药在2024年实现了营收和净利润的双位数增长,标志着其创新转型战略的显著成效。公司通过持续提升创新产品收入占比,并带动仿制药业务重回正增长,展现出强劲的内生增长动力和市场竞争力。

全球化研发潜力与管理效能提升

公司持续加大研发投入,构建了丰富的创新管线,多个高潜力品种具备全球市场拓展潜力。同时,通过精细化管理和降本增效,公司运营效率和盈利能力得到显著提升,财务状况稳健,为未来的可持续发展奠定了坚实基础。

主要内容

2024年业绩表现与创新驱动

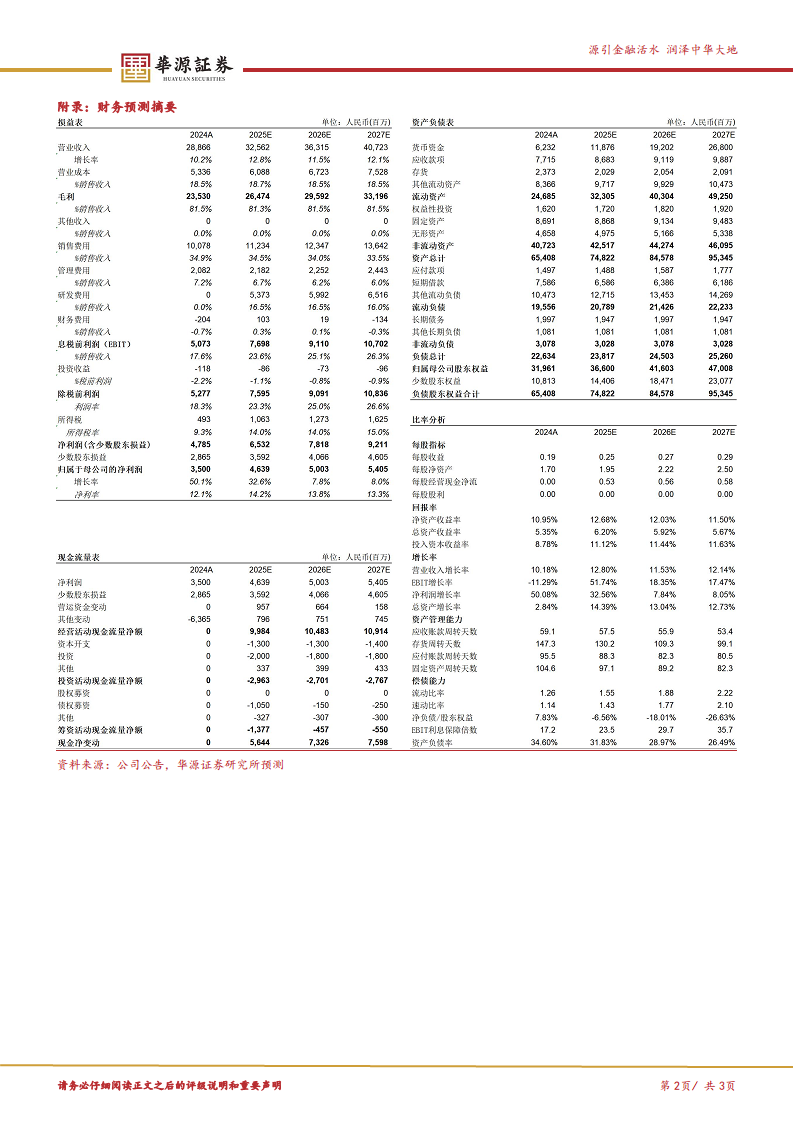

- 财务表现强劲: 2024年,中国生物制药实现总营收288.7亿元人民币,同比增长10.2%。经调整归母净利润达到34.6亿元人民币,同比大幅增长33.5%,显示出公司盈利能力的显著提升。

- 创新转型加速: 创新产品(包括创新药及生物类似药)收入达120.6亿元人民币,同比增长21.9%,占总收入的比例提升至41.8%。公司预计2025年业绩将继续保持双位数增长,并力争在2025年底或2026年初实现创新产品收入占比过半的目标。

- 仿制药业务回暖: 仿制药收入在2024年达到168.1亿元人民币,同比增长3.1%,重回正增长轨道,预计未来整体仿制药收入将保持正增长。

研发管线布局与管理效率优化

- 高强度研发投入: 2024年公司研发投入费用达到50.9亿元人民币,占总收入的17.6%,其中约78%投入到创新药研发中,投入金额同比增长约17.2%,体现了公司对创新药研发的坚定承诺。

- 丰富创新管线: 公司通过“自研+BD”模式持续加强创新管线厚度,多个高潜力品种进展顺利并具备出海逻辑。例如,PDE3/4抑制剂(慢阻肺)研发进度全球第二;JAK/ROCK口服小分子抑制剂(骨髓纤维化)已在中国递交NDA并在美国获批Ⅱ期临床;Zongertinib(HER-2抑制剂,非小细胞肺癌)和CDK2/4/6抑制剂(HR阳性乳腺癌)均已在中国递交NDA;HER2双抗ADC已进入III期临床阶段,有望于2027年上市。

- 管理效能提升: 公司通过降本增效,管理效率提升成果显著。2024年毛利率同比提升0.5个百分点,销售管理费用率继续下降0.1个百分点,过去五年间累计下降超过7个百分点。

- 财务状况稳健: 截至2024年末,公司资金储备达241亿元人民币,财务状况稳健,并保持长期稳定派息政策。

- 盈利预测与评级: 考虑到经营性利润增长及科兴分红等因素,预计公司2025-2027年归母净利润分别为46.39亿元、50.03亿元和54.05亿元,同比增速分别为32.56%、7.84%和8.05%,对应PE分别为14倍、13倍和12倍。鉴于公司创新转型成果显著,创新管线具备出海潜力,维持“买入”评级。主要风险包括临床研发失败、竞争格局恶化及销售不及预期。

总结

中国生物制药在2024年展现出强劲的业绩增长势头,营收和净利润均实现两位数增长,这主要得益于其加速推进的创新转型战略。创新产品收入占比显著提升,同时仿制药业务也恢复正增长,共同驱动公司整体业绩向好。公司持续加大研发投入,构建了丰富的创新管线,多个高潜力品种在全球范围内展现出巨大的市场潜力。此外,通过精细化管理和降本增效,公司运营效率和盈利能力得到进一步优化,财务状况保持稳健。展望未来,公司有望继续保持双位数增长,并逐步实现创新产品收入过半的目标。基于这些积极因素,分析师维持对其“买入”的投资评级,建议投资者关注其创新管线的全球进展。

微信扫一扫-立即使用

微信扫一扫-立即使用