中心思想

核心业务驱动下的业绩腾飞

本报告核心观点指出,特宝生物在2024年实现了显著的业绩增长,主要得益于其核心产品派格宾的持续放量及其在慢性乙肝临床治愈领域的深入探索。公司通过稳健的经营策略和持续的市场拓展,有效巩固了其在抗病毒用药市场的领先地位,为整体营收和净利润的快速增长奠定了坚实基础。

创新研发与未来增长潜力

报告强调,特宝生物持续加大研发投入,不断激发创新活力,并加速研发成果的价值转化。公司在多个创新药项目上取得了积极进展,包括生长激素、促红素以及派格宾和珮金的新增适应症等,构建了多元化的产品管线。这不仅预示着公司未来的增长潜力,也为其长期可持续发展提供了强劲的创新驱动力。

主要内容

2024年度业绩回顾

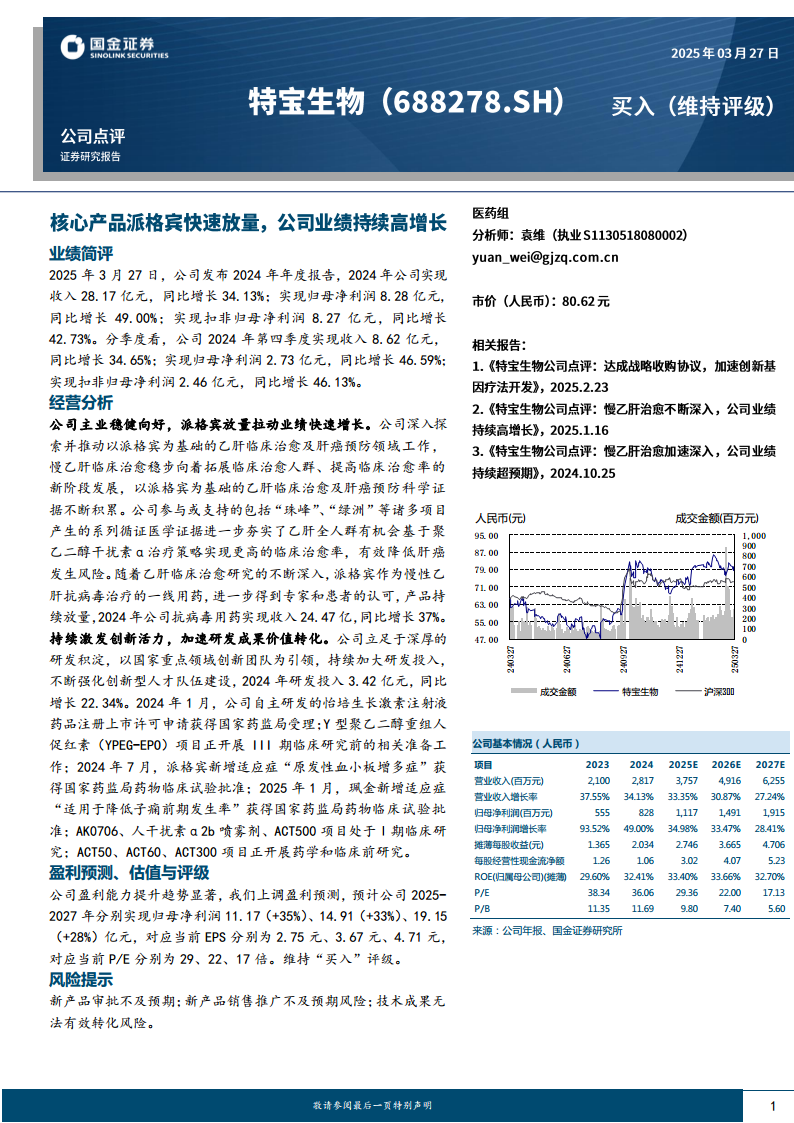

- 整体财务表现强劲: 2024年,公司实现营业收入28.17亿元人民币,同比增长34.13%;归属于母公司股东的净利润达到8.28亿元人民币,同比增长49.00%;扣除非经常性损益后的归母净利润为8.27亿元人民币,同比增长42.73%。

- 第四季度业绩亮点: 单季度表现同样出色,2024年第四季度实现收入8.62亿元人民币,同比增长34.65%;归母净利润2.73亿元人民币,同比增长46.59%;扣非归母净利润2.46亿元人民币,同比增长46.13%。这些数据表明公司业绩增长势头强劲且持续。

经营策略与研发进展

- 派格宾核心驱动力与乙肝临床治愈进展:

- 公司主业稳健向好,派格宾作为核心产品,其放量是拉动业绩快速增长的关键因素。

- 公司深入探索以派格宾为基础的乙肝临床治愈及肝癌预防领域,稳步推进拓展临床治愈人群和提高临床治愈率。

- “珠峰”、“绿洲”等项目产生的循证医学证据进一步夯实了聚乙二醇干扰素α治疗策略在乙肝全人群中实现更高临床治愈率、降低肝癌风险的潜力。

- 随着乙肝临床治愈研究的深入,派格宾作为慢性乙肝抗病毒治疗一线用药的认可度持续提升,2024年公司抗病毒用药收入达24.47亿元人民币,同比增长37%。

- 研发投入与创新成果:

- 公司持续激发创新活力,2024年研发投入达3.42亿元人民币,同比增长22.34%,显示出对创新的高度重视。

- 怡培生长激素注射液: 2024年1月,药品注册上市许可申请获得国家药监局受理。

- Y型聚乙二醇重组人促红素(YPEG-EPO): 项目正开展III期临床研究前的相关准备工作。

- 派格宾新增适应症: 2024年7月,“原发性血小板增多症”适应症获得国家药监局药物临床试验批准。

- 珮金新增适应症: 2025年1月,“适用于降低子痫前期发生率”适应症获得国家药监局药物临床试验批准。

- 早期临床项目: AK0706、人干扰素α2b喷雾剂、ACT500项目处于I期临床研究阶段;ACT50、ACT60、ACT300项目正开展药学和临床前研究。

盈利展望与投资评级

- 盈利能力提升趋势显著: 鉴于公司强劲的业绩表现和研发进展,报告上调了盈利预测。

- 未来盈利预测: 预计公司2025-2027年归母净利润将分别达到11.17亿元(同比增长35%)、14.91亿元(同比增长33%)和19.15亿元(同比增长28%)。

- 每股收益与估值: 对应当前EPS分别为2.75元、3.67元、4.71元,对应当前P/E分别为29倍、22倍、17倍。

- 投资评级: 维持“买入”评级,表明分析师对公司未来表现持乐观态度。

潜在风险因素

- 新产品审批不及预期风险: 新药研发周期长,审批过程存在不确定性,可能影响产品上市进度。

- 新产品销售推广不及预期风险: 即使产品获批上市,市场推广和销售情况也可能不达预期,影响收入贡献。

- 技术成果无法有效转化风险: 研发投入巨大,但技术成果能否成功转化为商业价值存在风险。

财务状况与关键指标分析

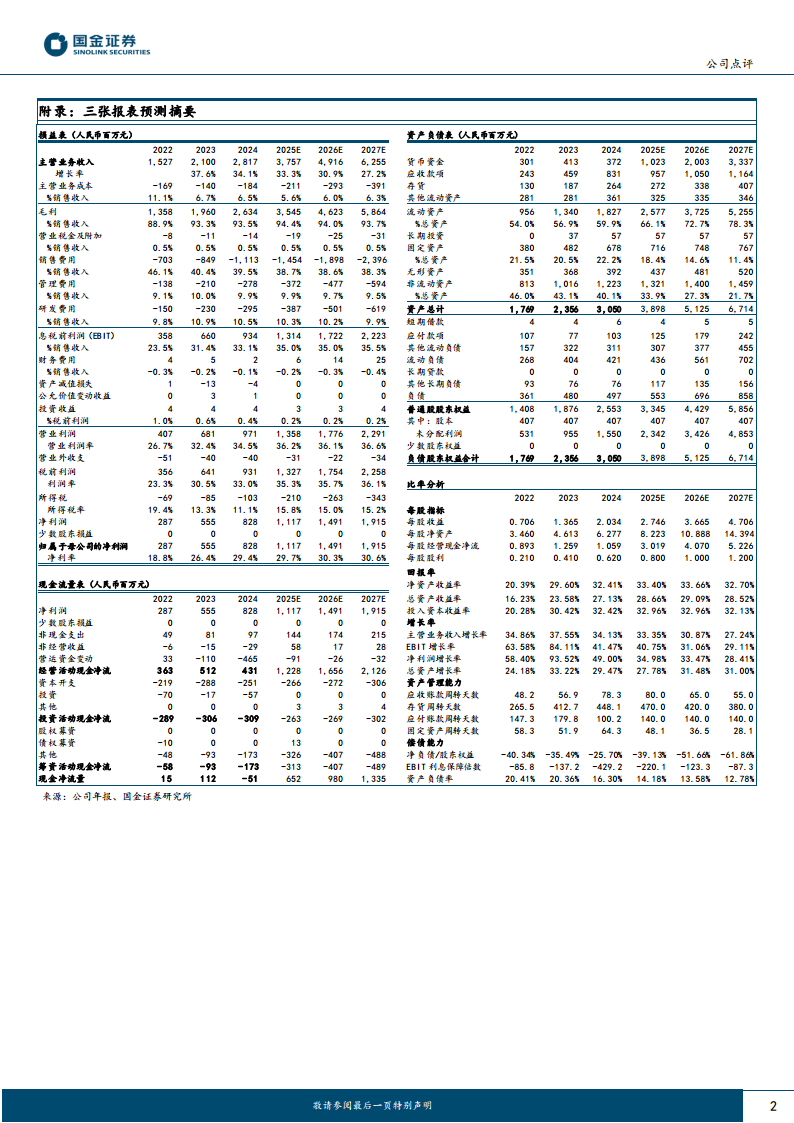

- 损益表关键数据(2024年实际,2025E-2027E预测):

- 营业收入:2,817百万元(2024),预计3,757百万元(2025E),4,916百万元(2026E),6,255百万元(2027E)。

- 营业收入增长率:34.13%(2024),预计33.35%(2025E),30.87%(2026E),27.24%(2027E)。

- 归母净利润:828百万元(2024),预计1,117百万元(2025E),1,491百万元(2026E),1,915百万元(2027E)。

- 归母净利润增长率:49.00%(2024),预计34.98%(2025E),33.47%(2026E),28.41%(2027E)。

- 毛利率:93.5%(2024),预计维持在93.7%-94.4%的高水平。

- 净利率:29.4%(2024),预计持续提升至30.6%(2027E)。

- 资产负债表关键数据(2024年实际,2025E-2027E预测):

- 流动资产:1,827百万元(2024),预计持续增长至5,255百万元(2027E),占总资产比重逐年上升,显示资产流动性增强。

- 固定资产:678百万元(2024),预计小幅增长,但占总资产比重逐年下降,反映轻资产运营趋势。

- 资产总计:3,050百万元(2024),预计持续增长至6,714百万元(2027E)。

- 资产负债率:16.30%(2024),预计持续下降至12.78%(2027E),显示公司财务结构稳健,偿债能力强。

- 现金流量表关键数据(2024年实际,2025E-2027E预测):

- 经营活动现金净流量:431百万元(2024),预计大幅增长至1,228百万元(2025E),并持续增长至2,126百万元(2027E),表明公司主营业务造血能力强劲。

- 现金净流量:-51百万元(2024),预计转正并大幅增长至652百万元(2025E),并持续增长至1,335百万元(2027E),显示公司现金流状况显著改善。

- 比率分析(2024年实际,2025E-2027E预测):

- 每股指标: 每股收益从2.034元(2024)预计增长至4.706元(2027E);每股经营现金净流从1.059元(2024)预计增长至5.226元(2027E)。

- 回报率: 净资产收益率(ROE)从32.41%(2024)预计维持在32.70%-33.66%的高水平,显示公司盈利效率优秀。总资产收益率和投入资本收益率也保持高位。

- 增长率: 营业收入和净利润增长率均保持在27%以上,显示公司处于快速成长阶段。

- 资产管理能力: 应收账款周转天数从78.3天(2024)预计下降至55.0天(2027E),存货周转天数从448.1天(2024)预计下降至380.0天(2027E),显示资产周转效率有望提升。

- 偿债能力: 净负债/股东权益比率持续为负,且资产负债率持续下降,表明公司无有息负债压力,财务健康。

总结

特宝生物在2024年展现了强劲的财务表现,营业收入和归母净利润均实现高速增长,核心产品派格宾的持续放量是业绩增长的主要驱动力。公司在乙肝临床治愈领域积累了丰富的科学证据,并持续加大研发投入,构建了多元化的创新产品管线,为未来增长奠定了坚实基础。基于对公司盈利能力的积极预期,分析师上调了盈利预测并维持“买入”评级。尽管面临新产品审批、销售推广及技术转化等潜在风险,但公司稳健的财务结构、强劲的现金流和高效的资产管理能力,共同支撑了其持续增长的潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用