中心思想

业绩持续高增,重组胶原蛋白龙头地位稳固

巨子生物在2024年展现出强劲的业绩增长势头,营收和归母净利润分别实现57.1%和42.1%的同比增长,充分印证了其作为重组胶原蛋白领域领导者的市场地位和增长潜力。公司通过高效的运营和精准的市场策略,持续兑现业绩高增长预期。

多渠道发力与品牌矩阵效应显著

公司成功构建并深化了线上线下相结合的多渠道销售网络,DTC线上直营和电商线上直营渠道增速尤为突出,线下布局也稳步推进。同时,以可复美为核心、可丽金为补充的品牌矩阵策略成效显著,明星单品表现亮眼,有效满足了不同消费群体的需求,驱动了整体业绩的持续增长。

主要内容

2024年财务亮点与渠道扩张

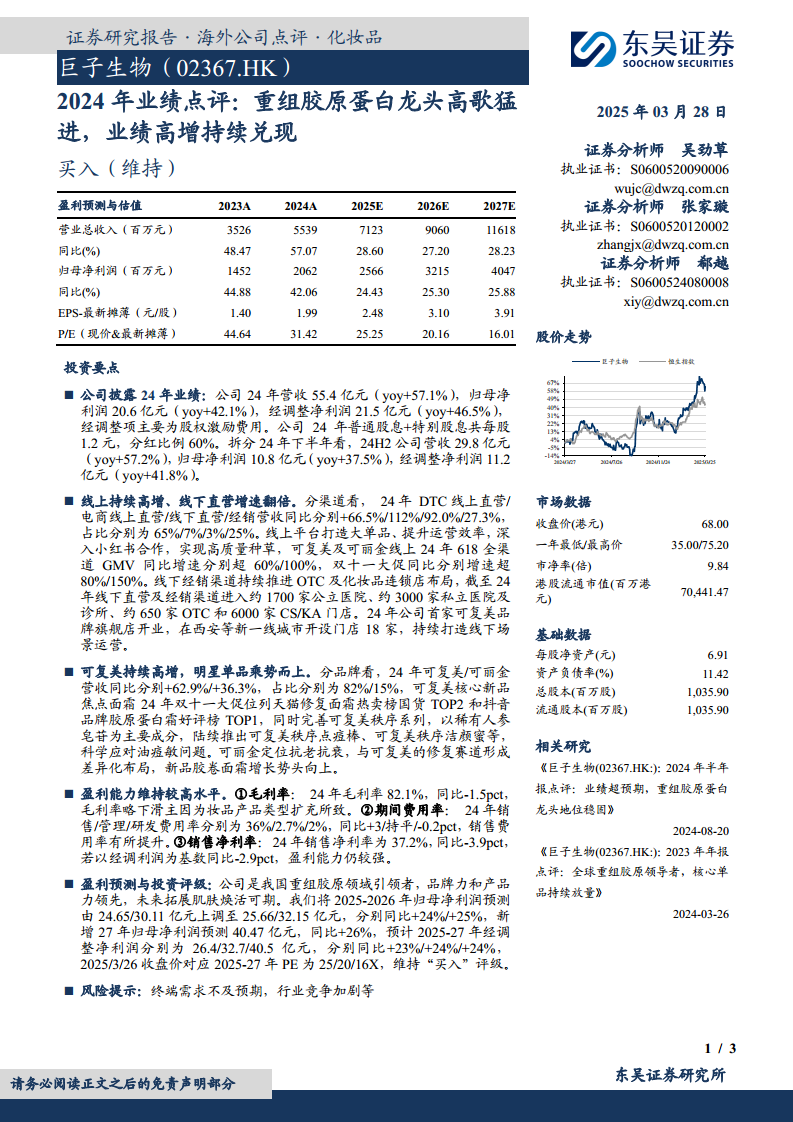

- 2024年业绩概览: 巨子生物2024年实现营业总收入55.4亿元人民币,同比增长57.1%;归母净利润20.6亿元人民币,同比增长42.1%;经调整净利润为21.5亿元人民币,同比增长46.5%,主要调整项为股权激励费用。公司宣布派发普通股息及特别股息共每股1.2元,分红比例高达60%。从下半年表现看,2024年下半年营收达29.8亿元,同比增长57.2%;归母净利润10.8亿元,同比增长37.5%。

- 多渠道销售表现: 2024年,公司DTC线上直营、电商线上直营、线下直营和经销渠道的营收分别同比增长66.5%、112%、92.0%和27.3%。其中,线上渠道(DTC线上直营和电商线上直营)合计贡献了65%和7%的营收,显示出强大的线上运营能力。公司通过打造大单品、提升运营效率,并与小红书等平台深度合作,实现了高质量的“种草”营销。

- 线上大促表现: 在2024年618和双十一大促期间,可复美及可丽金品牌全渠道GMV同比增速分别超60%/100%和80%/150%,显示出其在电商平台的强劲竞争力。

- 线下市场布局: 截至2024年,公司线下直营及经销渠道已覆盖约1700家公立医院、约3000家私立医院及诊所、约650家OTC药店和6000家CS/KA门店。此外,公司首家可复美品牌旗舰店开业,并在西安等新一线城市开设了18家门店,持续强化线下场景运营和品牌体验。

品牌矩阵发力与盈利能力分析

- 品牌与产品策略: 2024年,可复美品牌营收同比增长62.9%,占总营收的82%,是公司的核心增长引擎。其核心新品焦点面霜在双十一大促期间位列天猫修复面霜热卖榜国货TOP2和抖音品牌胶原蛋白霜好评榜TOP1。可复美还通过“秩序系列”拓展产品线,以稀有人参皂苷为主要成分,推出点痘棒、洁颜蜜等产品,精准应对油痘敏问题。可丽金品牌营收同比增长36.3%,占比15%,定位抗老抗衰,与可复美在修复赛道形成差异化布局,新品胶卷面霜增长势头良好。

- 盈利能力分析: 2024年公司毛利率为82.1%,同比略有下降1.5个百分点,主要原因在于妆品产品类型的扩充。期间费用方面,销售费用率同比提升3个百分点至36%,管理费用率维持在2.7%,研发费用率略降0.2个百分点至2%。销售净利率为37.2%,同比下降3.9个百分点(若以经调整利润为基数则同比下降2.9个百分点),但整体盈利能力仍维持在较高水平。

- 未来盈利预测与投资评级: 分析师上调了巨子生物2025-2026年归母净利润预测,分别至25.66亿元和32.15亿元,同比增速分别为24%和25%。同时新增2027年归母净利润预测40.47亿元,同比增长26%。预计2025-2027年经调整净利润分别为26.4亿元、32.7亿元和40.5亿元,同比增速均为23%-24%。基于2025年3月26日收盘价,对应2025-2027年PE分别为25倍、20倍和16倍。分析师维持“买入”评级,强调公司作为重组胶原领域引领者的品牌力和产品力优势,以及未来在肌肤焕活市场的巨大潜力。

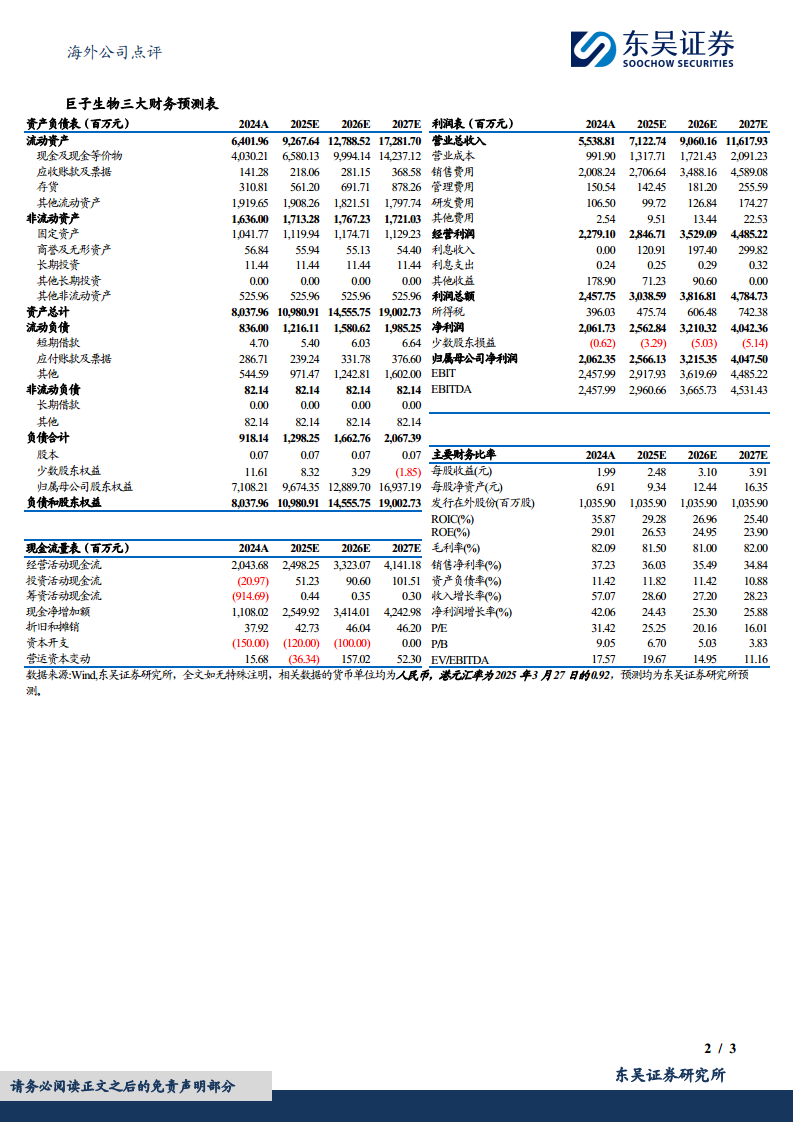

- 财务预测数据: 根据预测,公司营业总收入将从2024年的55.39亿元增长至2027年的116.18亿元。归母净利润预计从2024年的20.62亿元增长至2027年的40.47亿元。每股收益(EPS)预计从2024年的1.99元/股增长至2027年的3.91元/股。公司ROE预计在2024-2027年维持在23.90%至29.01%之间,毛利率预计在81.00%至82.09%之间,销售净利率在34.84%至37.23%之间,显示出持续的盈利能力。资产负债率保持在10.88%至11.82%的较低水平,财务结构稳健。经营活动现金流持续强劲,2024年为20.44亿元,预计2027年将达到41.41亿元。

总结

巨子生物在2024年取得了令人瞩目的业绩,营收和净利润均实现高速增长,充分展现了其在重组胶原蛋白市场的领先地位和强大的增长韧性。公司通过线上线下协同发展的多渠道策略,有效扩大了市场覆盖,并成功打造了以可复美为核心、可丽金为补充的差异化品牌矩阵,明星单品表现突出。尽管产品结构调整导致毛利率略有波动,但公司整体盈利能力依然强劲,销售净利率保持在较高水平。分析师对巨子生物的未来发展持乐观态度,上调了盈利预测并维持“买入”评级,凸显了市场对其作为重组胶原领域引领者在品牌力、产品力以及未来肌肤焕活市场潜力的认可。公司稳健的财务结构和持续增长的现金流也为其长期发展提供了坚实基础。

微信扫一扫-立即使用

微信扫一扫-立即使用