中心思想

2024年业绩稳健增长与核心驱动

药明生物在2024年度展现出稳健的财务增长态势,实现营收186.75亿元人民币,同比增长9.6%;纯利达到39.45亿元人民币,同比增长10.5%。这一增长主要得益于临床后期项目和非新冠相关商业化生产业务的强劲表现。公司通过优化业务结构,成功应对市场变化,确保了核心业务的持续发展和盈利能力的提升。

战略布局与未来增长潜力

公司积极实施“赢得分子”战略,持续拓展项目管线,2024年新增151个综合项目,使项目总数达到817个,形成了显著的“漏斗效应”,为未来收入增长奠定了坚实基础。一体化CRDMO(合同研究、开发及生产组织)商业模式的高效赋能,在研究、开发和生产各环节均取得了显著进展,包括缩短DNA到IND的交付时间、获得高价值的分子发现服务付款以及稳步增长的PPQ批次,预示着公司未来业绩改善的巨大潜力。

主要内容

2024年度财务表现与业务结构分析

- 整体业绩概览: 药明生物于2024年实现了营收186.75亿元人民币,较上年同期增长9.6%。同期,公司纯利达到39.45亿元人民币,同比增长10.5%。这一业绩增长反映了公司在复杂市场环境下的韧性和运营效率。

- 收入构成与增长驱动:

- 在总营收中,非新冠相关收入表现尤为突出,同比增长13.1%,显示出公司核心业务的强劲增长势头。

- 从服务类型来看,IND前服务贡献了70.62亿元人民币的收入,I/II期临床开发服务贡献38.16亿元人民币,而III期临床开发服务及商业化生产则贡献了74.85亿元人民币。

- 值得注意的是,剔除比较期间新冠相关销售的影响后,III期临床开发服务及商业化生产的收入在年内仍实现了3.9%的增长,这表明公司在关键后期业务领域的内生增长动力。

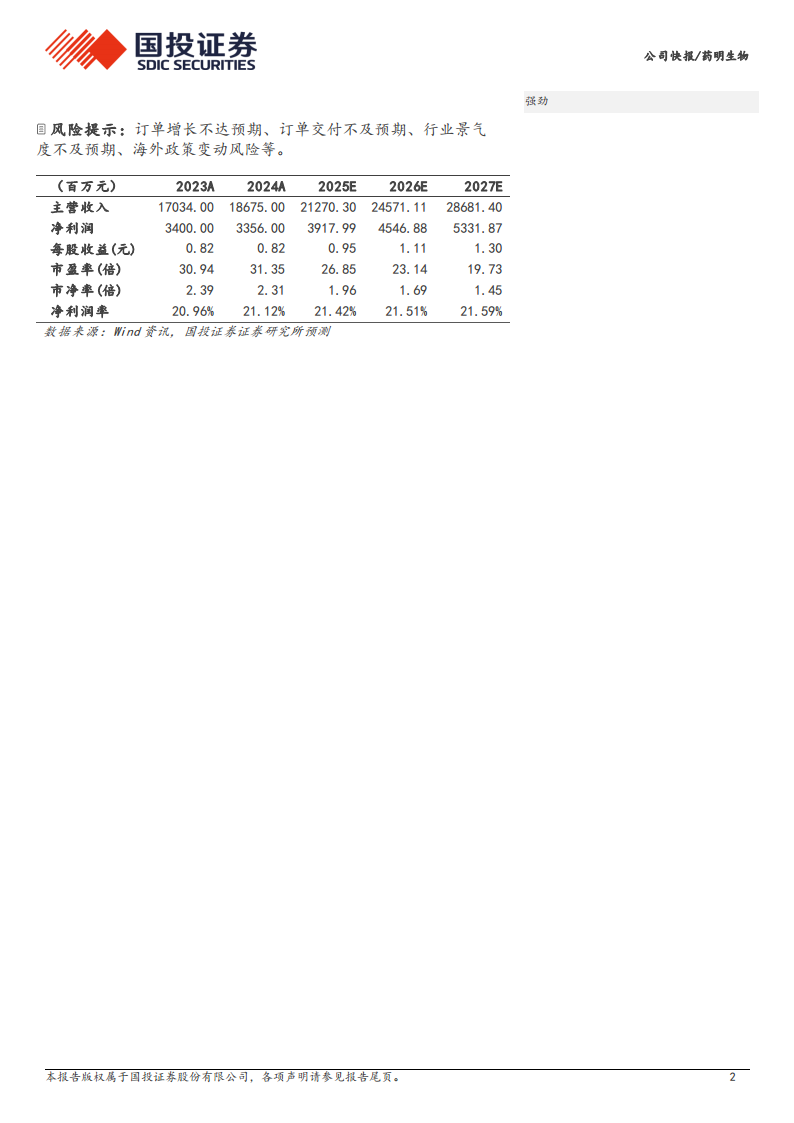

- 利润增长分析: 2024年纯利的10.5%增长,主要归因于临床后期项目和非新冠商业化生产业务的稳健增长。这些高价值、高附加值的业务板块的持续扩张,有效提升了公司的整体盈利水平。根据财务预测,公司净利润率预计将从2023年的20.96%稳步提升至2027年的21.59%,显示出盈利能力的持续优化。

项目管线拓展与CRDMO模式效能

- 项目管线持续扩张: 药明生物通过其“赢得分子”战略,在2024年成功新增了151个综合项目,使得综合项目总数达到817个。这一显著的管线扩张,为公司未来的业务增长提供了坚实的项目储备。

- “漏斗效应”显著: 公司的项目管线呈现出清晰的“漏斗效应”,即从早期阶段到商业化阶段的项目数量分布合理:

- 临床前项目:402个

- 临床I期项目:243个

- 临床II期项目:85个

- 临床III期项目:66个

- 商业化项目:21个

这种结构化的项目推进模式,确保了公司拥有充足的早期项目储备,并通过高效的开发流程,持续转化为后期和商业化项目,从而为公司未来收入的持续增长奠定了坚实的基础和可见性。

- CRDMO平台赋能: 药明生物凭借其一体化CRDMO平台,持续为客户提供高效赋能,推动各项业务稳健发展:

- 研究服务业务: 2024年,公司的R技术平台成功赋能了7个分子发现服务的全球项目,公司因此有权获得1.4亿美元的近期付款,并有望实现超过23亿美元的潜在总交易金额,彰显了其在早期研发阶段的强大价值创造能力。

- 开发业务: 公司在开发效率方面取得了显著突破,目前由DNA到IND(新药临床试验申请)的交付时间已缩短至9个月,极大地加速了客户的药物开发进程。2024年新增148个开发项目,这些项目有望在更短的时间内加速交付,转化为未来的收入。

- 生产业务: 生产业务持续增长可期。2025年,公司预计将有24个PPQ(工艺性能确认)批次,PPQ批次的稳步增长预示着CMO(合同生产组织)业务的持续扩张和收入贡献。

投资展望与潜在风险评估

- 盈利预测: 国投证券研究所对药明生物的未来盈利能力持乐观态度。预计公司2025年至2027年的归母净利润将分别达到39.18亿元、45.47亿元和53.32亿元人民币,同比增速分别为16.75%、16.05%和17.26%。这些预测表明公司未来几年将保持稳定的两位数增长。

- 投资评级与目标价: 基于对公司未来业绩的积极预期,国投证券维持药明生物“买入-A”的投资评级。按照2025年30倍的预期市盈率(PE)和0.95元/股的预计每股收益(EPS),给予公司6个月目标价为28.50元/股。根据2025年3月26日的汇率(1港元=0.9344人民币),对应目标价为30.50港元/股。

- 风险因素: 报告同时提示了潜在风险,投资者需予以关注:

- 订单增长不达预期:市场竞争加剧或客户需求变化可能导致订单增长放缓。

- 订单交付不及预期:生产或开发环节的延误可能影响订单的及时交付。

- 行业景气度不及预期:生物技术行业的整体景气度波动可能对公司业务造成影响。

- 海外政策变动风险:国际贸易政策或生物医药监管政策的变化可能对公司的全球业务运营产生不确定性。

总结

药明生物在2024年实现了营收和纯利的双位数增长,主要得益于临床后期和非新冠商业化生产业务的强劲驱动。公司通过“赢得分子”战略持续扩大项目管线,目前拥有817个综合项目,并展现出显著的“漏斗效应”,为未来收入增长奠定了坚实基础。其一体化CRDMO平台在研究、开发和生产各环节均高效赋能,显著缩短了开发周期并锁定了可观的潜在交易金额。分析师维持“买入-A”评级,并预测公司未来三年将保持稳健的盈利增长,目标价为30.50港元。然而,投资者仍需警惕订单增长与交付、行业景气度及海外政策变动等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用