中心思想

稳健经营与战略转型

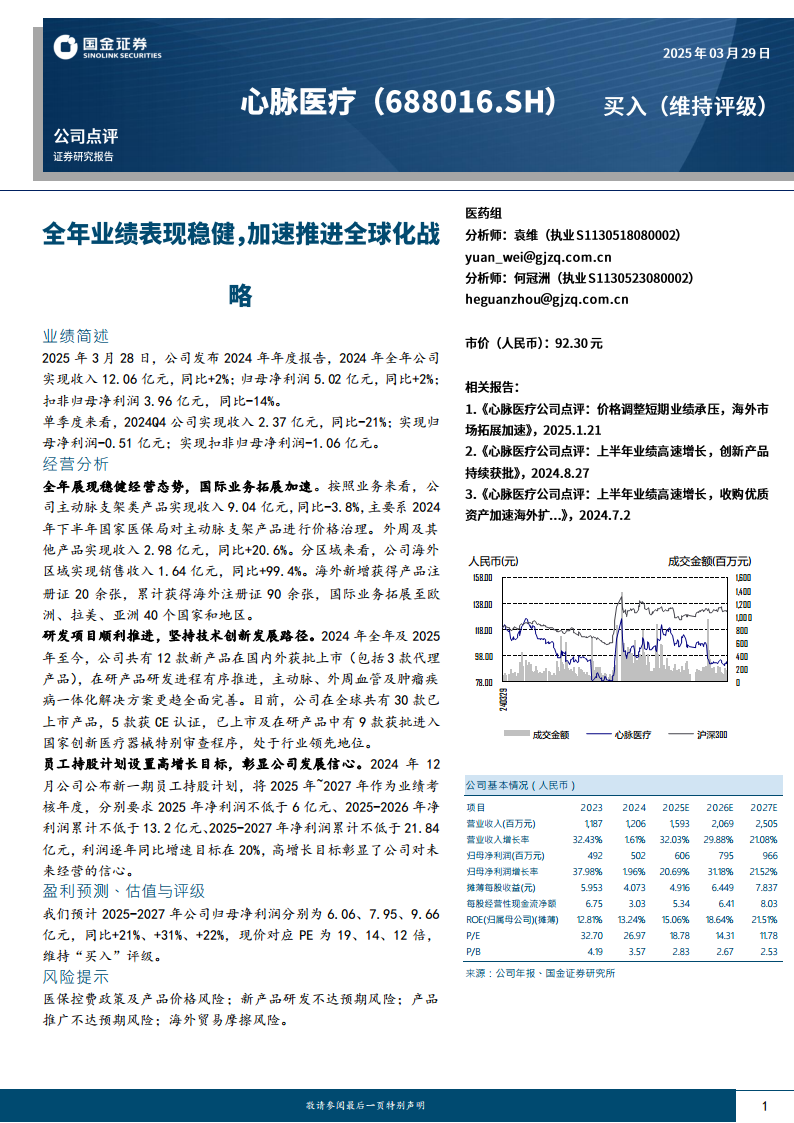

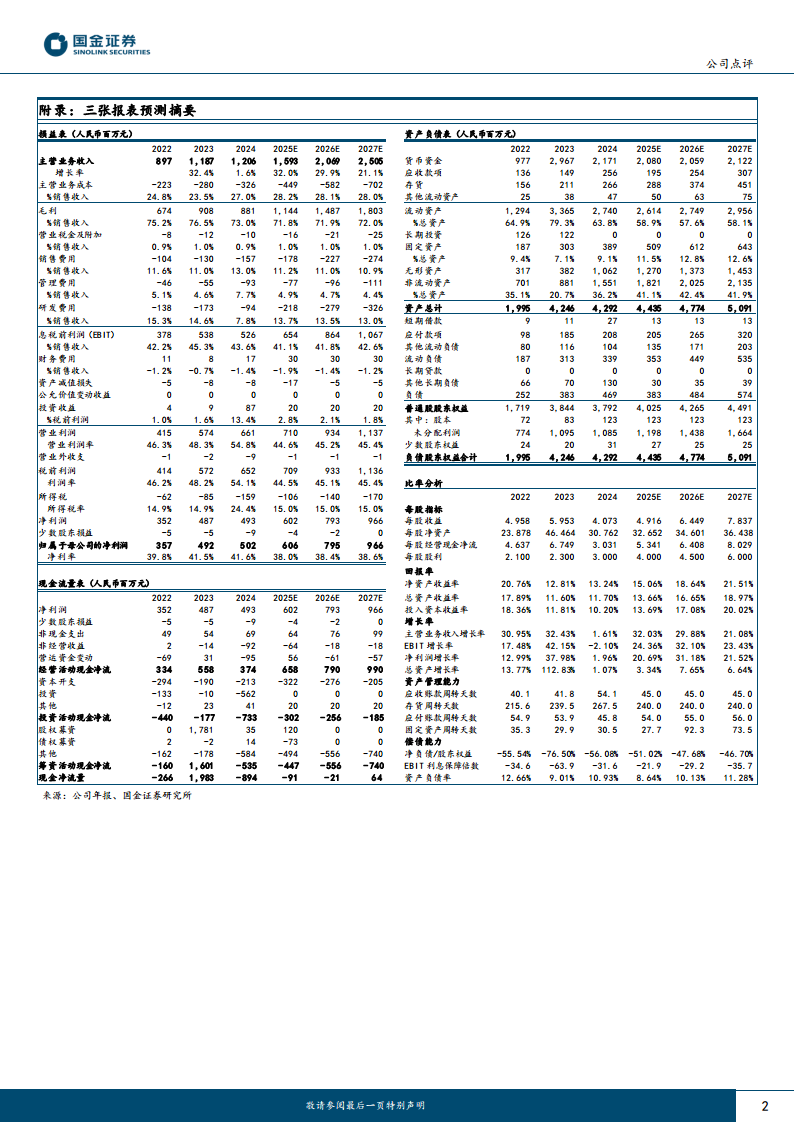

公司在2024年全年实现了收入和归母净利润的稳健增长,分别达到12.06亿元和5.02亿元,同比均增长2%。尽管主动脉支架产品受医保控费政策影响收入有所下降,但外周及其他产品线实现了20.6%的显著增长,同时国际业务拓展加速,海外销售收入同比激增99.4%,显示出公司在应对市场挑战和优化业务结构方面的能力。

创新驱动与未来信心

公司持续推进研发创新,2024年至今共有12款新产品获批上市,并拥有多款产品进入国家创新医疗器械特别审查程序,技术创新路径清晰。此外,新一期员工持股计划设定了未来三年(2025-2027年)高达20%的年均净利润增长目标,充分彰显了管理层对公司未来业绩增长的坚定信心和长期发展潜力。

主要内容

2024年度业绩回顾与业务结构分析

2024年,公司全年实现营业收入12.06亿元,同比增长2%;归属于母公司股东的净利润为5.02亿元,同比增长2%;扣除非经常性损益的归母净利润为3.96亿元,同比下降14%。从单季度看,2024年第四季度公司收入为2.37亿元,同比下降21%;归母净利润为-0.51亿元;扣非归母净利润为-1.06亿元。

在业务构成方面,主动脉支架类产品实现收入9.04亿元,同比下降3.8%,主要受2024年下半年国家医保局对主动脉支架产品进行价格治理的影响。与此同时,外周及其他产品表现亮眼,实现收入2.98亿元,同比增长20.6%。

国际化与创新驱动发展

公司在国际市场取得显著进展,海外销售收入达到1.64亿元,同比大幅增长99.4%。报告期内,公司新增获得海外产品注册证20余张,累计获得海外注册证90余张,国际业务已拓展至欧洲、拉美、亚洲等40个国家和地区。

研发方面,公司坚持技术创新发展路径,2024年全年及2025年至今,共有12款新产品(包括3款代理产品)在国内外获批上市。目前,公司在全球共有30款已上市产品,其中5款获得CE认证。此外,已上市及在研产品中有9款获批进入国家创新医疗器械特别审查程序,处于行业领先地位,显示出强大的研发实力和创新能力。

员工持股计划与盈利展望

2024年12月,公司公布了新一期员工持股计划,将2025年至2027年设为业绩考核年度。该计划设定了高增长目标:2025年净利润不低于6亿元;2025-2026年净利润累计不低于13.2亿元;2025-2027年净利润累计不低于21.84亿元,利润逐年同比增速目标在20%左右,充分彰显了公司对未来经营的信心。

基于此,分析师预计公司2025-2027年归母净利润将分别达到6.06亿元、7.95亿元和9.66亿元,同比增速分别为21%、31%和22%。按照当前股价计算,对应的市盈率(PE)分别为19倍、14倍和12倍,维持“买入”评级。

风险提示

报告中提示了多项潜在风险,包括医保控费政策及产品价格风险、新产品研发不达预期风险、产品推广不达预期风险以及海外贸易摩擦风险。

总结

2024年,公司在面临医保控费挑战下,通过外周业务的快速增长和国际市场的显著扩张,实现了整体业绩的稳健增长。公司在研发创新方面持续投入并取得成果,多款新产品获批上市,并有核心产品进入国家创新医疗器械特别审查程序。管理层通过高增长目标的员工持股计划,传递出对未来业绩的强烈信心。尽管存在医保控费和研发推广等风险,但公司凭借其战略布局和创新能力,预计未来三年将保持强劲的盈利增长态势,获得“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用