中心思想

业绩与盈利能力双重提升

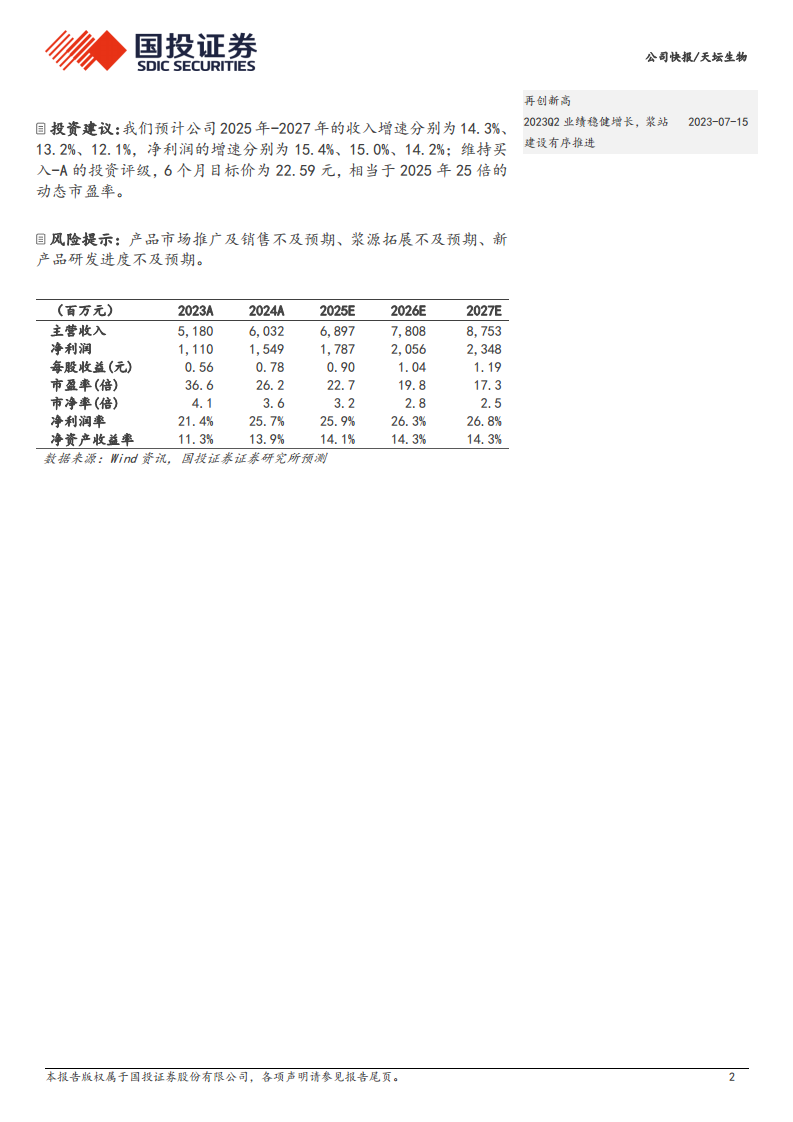

天坛生物在2024年实现了显著的业绩增长,营业收入和归母净利润均保持强劲增势,特别是第四季度表现突出。公司通过优化成本结构和提升毛利率,使得整体盈利能力大幅改善,净利率显著提升。

采浆规模扩张与研发创新驱动

公司通过内生增长和外延并购(如收购中原瑞德),持续扩大采浆规模,巩固了其在国内血液制品行业的领先地位。同时,多项研发管线取得积极进展,重磅产品进入后期临床或上市申请阶段,为公司中长期发展提供了强劲的创新动力。

主要内容

核心业务增长与盈利能力优化

2024年,天坛生物展现出强劲的财务增长势头。公司实现营业收入60.32亿元,同比增长16.44%;归母净利润达15.49亿元,同比大幅增长39.58%;扣非归母净利润为15.19亿元,同比增长37.52%。尤其在第四季度,公司营业收入同比增长69.06%,归母净利润同比增长123.58%,扣非归母净利润同比增长111.21%,显示出加速增长的态势。

在盈利能力方面,公司毛利率显著提升至54.70%,同比上升3.94个百分点。其中,核心品种白蛋白和静丙的毛利率分别提升了2.50和6.58个百分点。同时,期间费用率优化至12.01%,同比下降4.02个百分点,主要得益于销售费用率(同比下降3.01个百分点)的降低以及管理费用率和研发费用率因营业收入较快增长而摊薄。受益于毛利率的上涨和期间费用率的优化,公司2024年净利率达到35.02%,同比提升5.88个百分点,显示出良好的经营效率和成本控制能力。

采浆网络扩张与创新研发突破

在采浆规模方面,天坛生物通过“内生与外延并举”的策略,进一步提升了采浆能力。报告期内,公司下属成都蓉生以1.85亿美元总金额完成了对中原瑞德100%股权的收购,新增一家血液制品生产企业及5个在营单采血浆站。截至目前,公司单采血浆站总数达107家,其中在营单采血浆站数量达85家,分布于全国16个省/自治区。2024年,公司85家营业单采血浆站实现血浆采集2781吨,同比增长15.15%,持续保持国内行业占比约20%,浆站数量和血浆采集规模均保持国内领先地位。

在研发创新方面,公司多项研发管线取得积极进展,为未来发展蓄势突破。成都蓉生的层析工艺纯化的纤原于4月获得《药品补充申请批准通知书》。皮下注射人免疫球蛋白于11月完成Ⅲ期临床试验,并已作为国内首家递交上市许可申请。注射用重组人凝血因子Ⅶa于12月完成Ⅲ期临床试验,并于2025年1月递交上市许可申请。注射用重组人凝血因子Ⅷ-Fc融合蛋白于4月正式开展I期临床试验。此外,人凝血因子Ⅸ和10%浓度静丙新增治疗慢性炎性脱髓鞘性多发性神经根神经病适应症分别于4月和9月获批临床。兰州血制的PCC于10月获得《药品注册证书》,贵州血制的PCC已开展Ⅲ期临床试验,武汉血制的PCC于4月获批临床。这些研发进展的有序推进将为公司中长期发展提供有力支持。

总结

天坛生物在2024年取得了令人瞩目的业绩,营业收入和归母净利润均实现大幅增长,显示出强劲的市场竞争力和盈利能力。公司通过战略性并购中原瑞德,有效扩大了采浆规模和浆站网络,进一步巩固了其在国内血液制品行业的领先地位。同时,公司在研发方面持续投入并取得多项突破性进展,特别是皮下注射人免疫球蛋白和重组人凝血因子Ⅶa的上市申请,预示着未来产品组合的丰富和市场竞争力的增强。综合来看,天坛生物在核心业务增长、盈利能力优化、采浆规模扩张和研发创新方面均表现出色,为公司未来的可持续发展奠定了坚实基础。分析师维持“买入-A”的投资评级,并预计公司未来几年收入和净利润将继续保持稳健增长。

微信扫一扫-立即使用

微信扫一扫-立即使用