中心思想

业绩强劲增长与创新驱动

恒瑞医药在2024年实现了营业收入和归母净利润的显著增长,其中创新药销售收入贡献突出,充分展现了公司强大的研发实力和市场竞争力。

国际化战略成效显著

公司通过持续推进海外BD(Business Development)合作,已达成多项重磅授权交易,不仅带来了可观的许可收入,更将通过未来的销售分成重塑公司在国际市场的估值,标志着其国际化战略的顺利实施。

未来增长潜力巨大

展望未来三年,恒瑞医药预计将有大量创新药及新增适应症获批上市,形成持续的产品管线优势,为公司业绩提供坚实的增长动力。

主要内容

2024年年度业绩回顾与分析

- 营收与利润双位数增长: 2024年,恒瑞医药实现营业收入279.85亿元,同比增长22.63%;归母净利润达到63.37亿元,同比增长47.28%;扣非归母净利润为61.78亿元,同比增长49.18%,显示出公司强劲的盈利能力和经营效率的提升。

- 创新药销售贡献显著: 创新药销售收入(含税,不含对外许可收入)达到138.92亿元,同比增长30.60%,成为公司业绩增长的核心驱动力。

- 海外许可收入增厚业绩: 报告期内,公司收到Merck Healthcare 1.6亿欧元和Kailera Therapeutics 1.0亿美元的对外许可首付款,这些款项已确认为收入,进一步推动了公司整体经营业绩指标的增长。

国际化战略与海外BD进展

- 多项重磅BD合作达成: 自2023年以来,恒瑞医药在海外BD领域取得了突破性进展,已达成约8项授权交易,包括:EZH2抑制剂SHR2554许可给美国Treeline Biosciences;TSLP单抗SHR-1905许可给美国Aiolos Bio(后被GSK收购);TKI吡咯替尼许可给印度Dr.Reddy's;PD-1抑制剂卡瑞利珠单抗联用治疗肝细胞癌适应症许可给美国Elevar Therapeutics;PARP1抑制剂HRS-1167许可给德国达姆施塔特默克集团子公司,并授予Claudin 18.2 ADC新药SHR-A1904独家选择权;GLP-1产品组合(HRS-7535、HRS9531、HRS-4729)许可给美国Kailera公司;DLL3 ADC创新药SHR-4849许可给美国IDEAYA Biosciences公司;以及脂蛋白(a)[Lp(a)]口服小分子项目(包括HRS-5346)许可给MSD。

- 业绩与估值重塑预期: 这些海外授权交易所得的首付款及里程碑收入有望在未来持续增厚公司业绩。同时,考虑到公司未来可能获得的海外市场销售分成,国际化战略的顺利推进有望重塑公司在海外市场的估值。

未来产品管线展望与增长动力

- 创新药上市高峰期: 公司在2024年财报中披露,预计2025年将有11个项目获批上市(包括新药获批及新增适应症获批),2026年预计有13个项目获批上市,2027年预计有23个项目获批上市。

- 持续强化业绩贡献: 未来三年内大量创新药及适应症的获批上市销售,将进一步强化创新药业务收入贡献,成为公司新的业绩增长点。

投资建议与估值分析

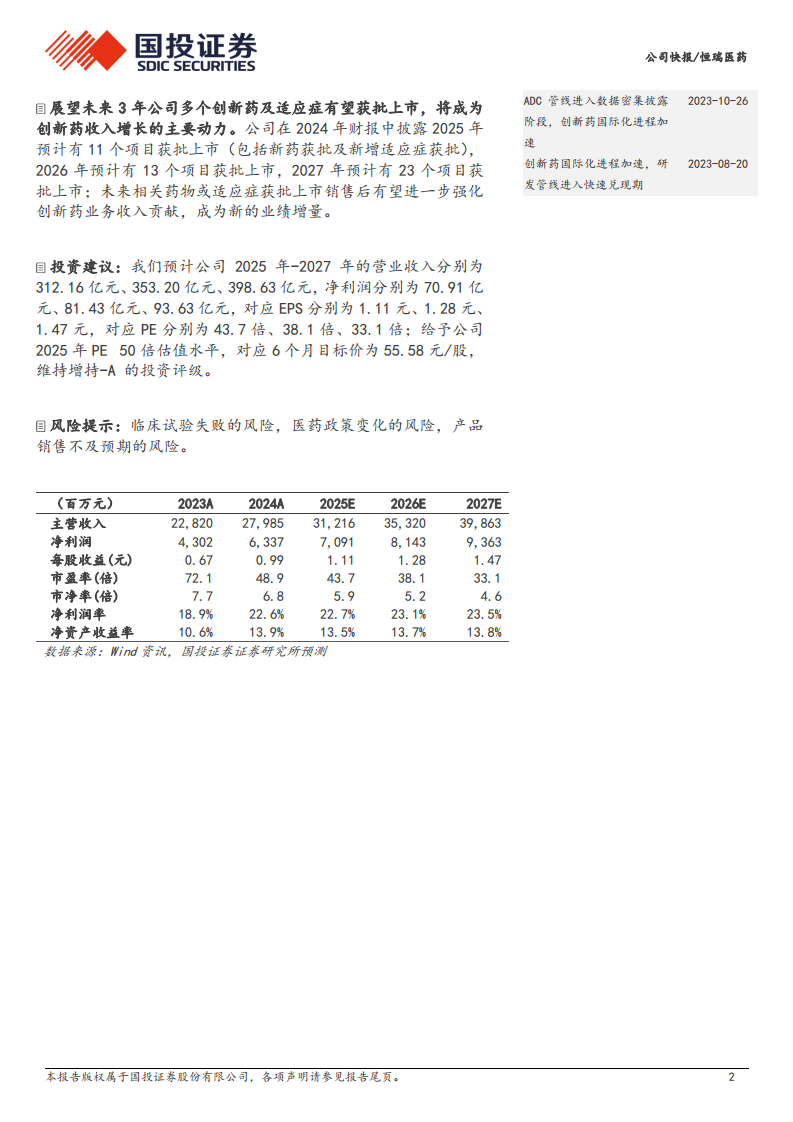

- 盈利预测: 分析师预计公司2025年至2027年的营业收入将分别达到312.16亿元、353.20亿元、398.63亿元;净利润分别为70.91亿元、81.43亿元、93.63亿元。

- 目标价与评级: 对应EPS分别为1.11元、1.28元、1.47元,对应PE分别为43.7倍、38.1倍、33.1倍。基于对公司2025年50倍PE的估值水平,给予公司6个月目标价为55.58元/股,并维持“增持-A”的投资评级。

风险提示

- 临床试验失败风险: 新药研发具有高风险性,临床试验可能面临失败。

- 医药政策变化风险: 医药行业政策的调整可能对公司的经营环境和盈利能力产生影响。

- 产品销售不及预期风险: 新产品上市后的市场接受度和销售表现可能未达到预期。

总结

恒瑞医药在2024年展现了强劲的业绩增长势头,营业收入和净利润均实现大幅提升,其中创新药销售和海外许可收入是核心驱动力。公司通过积极拓展国际市场,已成功达成多项海外BD合作,这些合作不仅为公司带来了即时财务收益,更预示着未来海外市场销售分成将对其估值产生积极影响。展望未来,恒瑞医药拥有丰富的创新药管线,预计在未来三年内将迎来大量新药及适应症的获批上市,为公司业绩提供持续且强劲的增长动力。基于对公司未来业绩的积极预测和其在创新药及国际化方面的战略布局,分析师维持“增持-A”的投资评级,并设定了6个月目标价。同时,报告也提示了临床试验、医药政策变化和产品销售不及预期等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用