中心思想

业绩稳健增长与商业模式创新

上海医药在2024年实现了营收和归母净利润的稳健增长,其中归母净利润同比大幅增长20.82%。商业板块作为公司基本盘,通过CSO(合同销售组织)业务实现了战略性突破,CSO服务规模同比激增177%,成为推动商业板块增长的重要引擎。

工业转型与创新管线布局

公司工业板块正积极推进营销模式转型和产销协同,尽管营收略有下降,但净利润仍实现增长。同时,公司持续优化产品管线布局,加大研发投入,特别是在创新药和罕见病领域取得进展,为未来业绩兑现奠定基础。

主要内容

2024年年度业绩概览

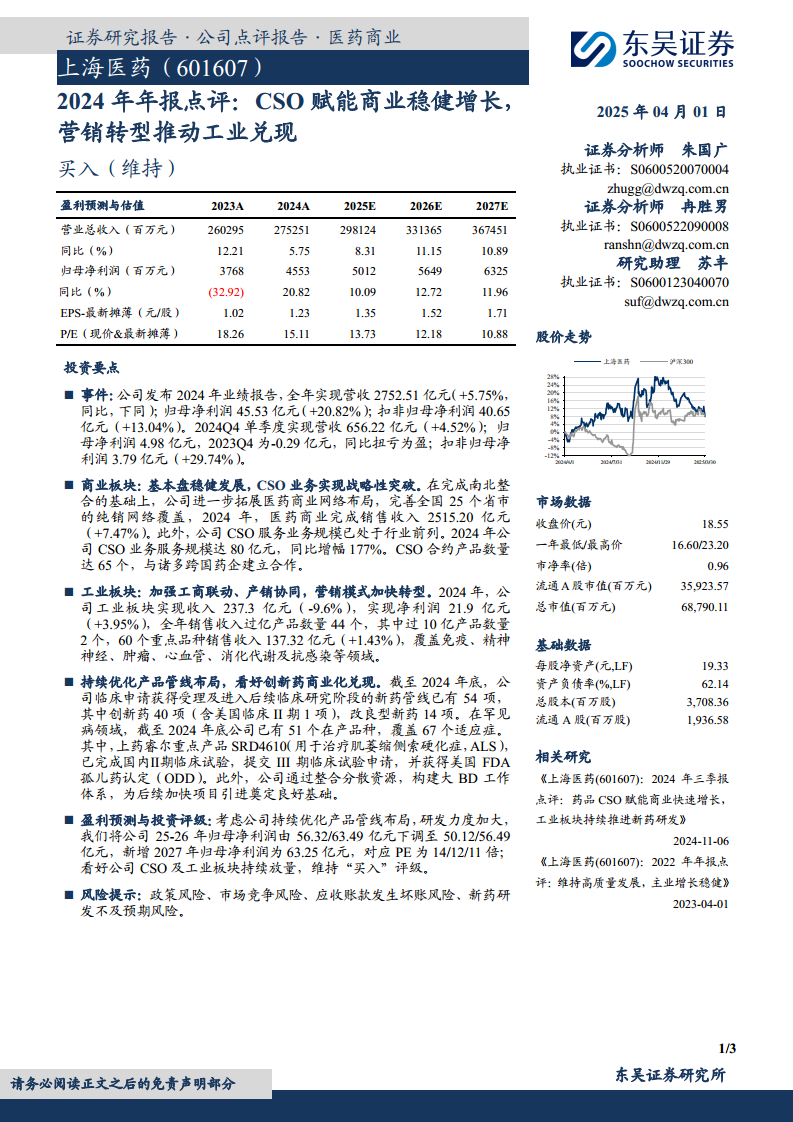

上海医药于2024年发布了年度业绩报告,全年实现营业总收入2752.51亿元,同比增长5.75%。归属于上市公司股东的净利润达到45.53亿元,同比大幅增长20.82%。扣除非经常性损益后的归母净利润为40.65亿元,同比增长13.04%。从单季度表现来看,2024年第四季度实现营收656.22亿元,同比增长4.52%;归母净利润为4.98亿元,相较于2023年第四季度的-0.29亿元,实现了同比扭亏为盈;扣非归母净利润为3.79亿元,同比增长29.74%。

商业板块:CSO业务实现战略突破

公司商业板块在2024年保持了稳健发展,完成了南北整合,并进一步拓展了医药商业网络布局,实现了全国25个省市的纯销网络覆盖。全年医药商业完成销售收入2515.20亿元,同比增长7.47%。值得注意的是,公司CSO服务业务规模已处于行业前列,2024年CSO业务服务规模达到80亿元,同比增幅高达177%,并与诸多跨国药企建立了合作,合约产品数量达65个,显示出CSO业务的战略性突破和强劲增长潜力。

工业板块:营销转型与产品结构优化

2024年,公司工业板块实现收入237.3亿元,同比下降9.6%;实现净利润21.9亿元,同比增长3.95%。公司持续加强工商联动、产销协同,并加快营销模式转型。全年销售收入过亿产品数量达到44个,其中过10亿产品数量有2个。60个重点品种销售收入合计137.32亿元,同比增长1.43%,这些品种覆盖了免疫、精神神经、肿瘤、心血管、消化代谢及抗感染等多个治疗领域。

持续优化产品管线布局与创新药商业化

截至2024年底,上海医药在研产品管线持续优化,临床申请获得受理及进入后续临床研究阶段的新药管线已有54项,其中创新药40项(包含1项美国临床II期项目),改良型新药14项。在罕见病领域,公司已拥有51个在产品种,覆盖67个适应症。其中,上药睿尔的重点产品SRD4610(用于治疗肌萎缩侧索硬化症,ALS)已完成国内II期临床试验,并提交了III期临床试验申请,同时获得了美国FDA孤儿药认定(ODD)。此外,公司通过整合分散资源,构建了大BD(业务拓展)工作体系,为后续加快项目引进奠定了良好基础。

盈利预测与投资评级

鉴于公司持续优化产品管线布局和加大研发力度,分析师对公司2025-2026年的归母净利润进行了调整,由原先的56.32亿元/63.49亿元下调至50.12亿元/56.49亿元,并新增了2027年归母净利润预测为63.25亿元。对应调整后的盈利预测,公司2025年、2026年和2027年的P/E分别为14倍、12倍和11倍。分析师看好公司CSO业务和工业板块的持续放量,维持“买入”评级。

风险提示

报告提示了多项潜在风险,包括政策风险(如医药政策变化)、市场竞争风险、应收账款发生坏账风险以及新药研发不及预期风险。

财务预测数据

根据东吴证券研究所的预测,上海医药未来几年的关键财务指标如下:

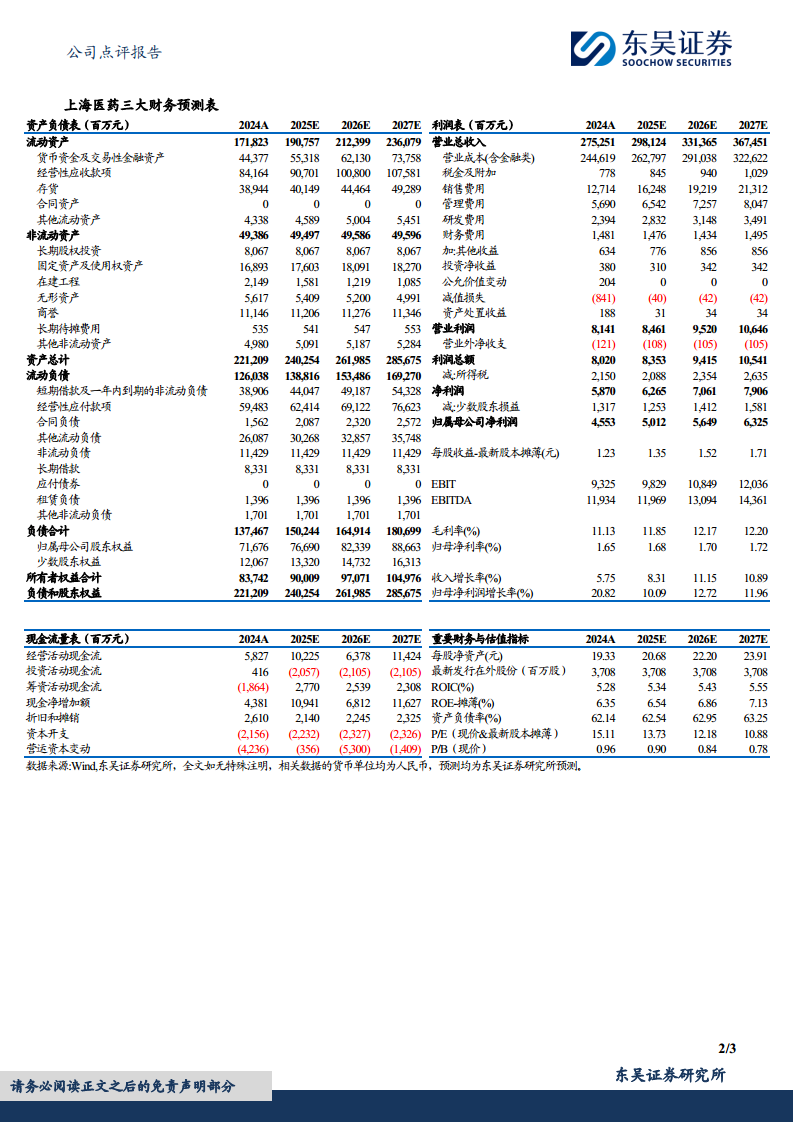

- 营业总收入: 2024A为2752.51亿元,预计2025E为2981.24亿元,2026E为3313.65亿元,2027E为3674.51亿元。

- 归母净利润: 2024A为45.53亿元,预计2025E为50.12亿元,2026E为56.49亿元,2027E为63.25亿元。

- 每股收益(EPS): 2024A为1.23元,预计2025E为1.35元,2026E为1.52元,2027E为1.71元。

- 归母净利润增长率: 2024A为20.82%,预计2025E为10.09%,2026E为12.72%,2027E为11.96%。

- ROE-摊薄: 2024A为6.35%,预计2025E为6.54%,2026E为6.86%,2027E为7.13%。

- 资产负债率: 2024A为62.14%,预计2025E为62.54%,2026E为62.95%,2027E为63.25%。

- P/E(现价&最新股本摊薄): 2024A为15.11倍,预计2025E为13.73倍,2026E为12.18倍,2027E为10.88倍。

总结

上海医药在2024年展现了稳健的经营态势,营收和归母净利润均实现增长,特别是归母净利润同比大幅提升20.82%。商业板块通过CSO业务的战略性突破,实现了177%的同比增幅,有效巩固了市场地位并拓展了服务边界。工业板块虽面临挑战,但通过营销转型和产品结构优化,净利润仍保持增长,且在创新药和罕见病领域持续投入,管线布局日益完善,SRD4610等重点项目进展顺利。尽管分析师下调了部分年份的盈利预测,但基于公司在商业模式创新和工业转型方面的努力,以及未来创新药商业化兑现的潜力,维持“买入”评级。投资者需关注政策、市场竞争、应收账款及新药研发等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用