中心思想

2024年业绩稳健增长与渠道优化成效显著

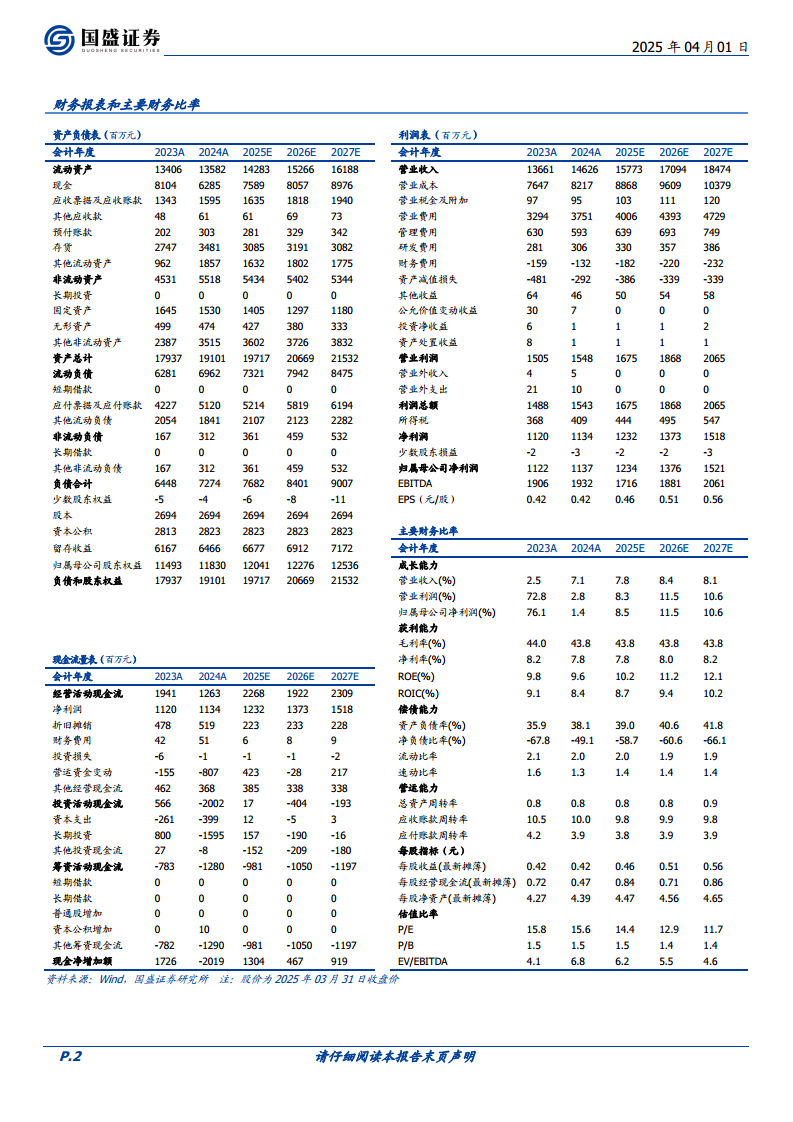

森马服饰在2024年实现了收入和归母净利润的健康增长,全年收入达到146.3亿元,同比增长7%,归母净利润为11.4亿元,同比增长1%。其中,扣非归母净利润同比增长6%,显示出公司主营业务的良好发展态势。公司通过持续推进渠道优化策略,包括线上全域一体化建设和线下门店的净增加,有效提升了运营效率和市场覆盖。特别是在第四季度,公司收入同比增长10%,归母净利润同比增长32%,扣非归母净利润同比增长42%,展现出强劲的增长势头和盈利能力的显著改善。

业务结构优化与未来发展潜力

公司在2024年持续深化产品改革,强化产品功能性及面料研发,并优化供应链运营弹性。分业务来看,儿童服饰业务表现尤为突出,收入同比增长10.0%至102.7亿元,毛利率提升0.5个百分点至47.3%,门店数量净增280家。休闲服饰业务也保持稳健,收入同比增长0.4%至41.9亿元,并通过“新森马”形象店的推广提升了品牌形象和产品品质感。线上渠道毛利率的持续提升以及线下渠道的成功优化,共同构筑了公司未来健康增长的基础。展望2025年,公司预计收入及业绩将继续保持高单位数健康增长,投资评级维持“买入”。

主要内容

财务表现与盈利能力分析

2024年全年及Q4财务数据概览

森马服饰在2024年全年实现营业收入146.3亿元,同比增长7%;归母净利润11.4亿元,同比增长1%;扣非归母净利润10.8亿元,同比增长6%。从季度表现来看,2024年第四季度公司收入为52.3亿元,同比增长10%;归母净利润3.8亿元,同比增长32%;扣非归母净利润3.5亿元,同比增长42%。这表明公司在年末的经营表现尤为强劲,盈利能力显著提升。

盈利质量与费用结构变动

2024年全年,公司毛利率同比下降0.2个百分点至43.8%。销售费用率同比上升1.5个百分点至25.6%,主要系新开门店及线上投流费用增加所致;管理费用率同比下降0.6个百分点至4.1%;财务费用率同比上升0.3个百分点至-0.9%(为财务收入)。全年计提资产减值损失2.9亿元,较上一年同期的4.8亿元有所减少。综合来看,全年净利率同比下降0.4个百分点至7.8%。

2024年第四季度,公司毛利率同比下降1.7个百分点至42.1%。销售费用率同比上升2.9个百分点至26.9%;管理费用率同比下降1.3个百分点至2.6%;财务费用率同比上升1个百分点至-0.2%。第四季度计提资产减值损失0.73亿元,远低于上一年同期的2.84亿元。得益于此,第四季度净利率同比上升1.2个百分点至7.3%。

在现金分红方面,2024年全年现金分红总额达9.4亿元,股利支付率高达83%,股息率为5%,体现了公司良好的股东回报意愿。

业务板块与渠道策略深度解析

童装与休闲服饰业务发展

在业务板块方面,公司持续强化产品功能性及面料研发,围绕消费者深化产品改革,并推进供应链运营弹性。

儿童服饰业务在2024年表现健康增长,实现收入102.7亿元,同比增长10.0%。该业务毛利率同比提升0.5个百分点至47.3%。门店数量净增280家(新开959家,关闭679家),总数达到5514家,总面积增加4%。

休闲服饰业务表现稳健,2024年收入为41.9亿元,同比增长0.4%。毛利率同比下降2.5个百分点至35.5%。门店数量净增108家(新开533家,关闭425家),总数达到2811家,总面积增加6%。公司通过梳理森马品牌定位,强化店铺形象一致性,提升产品品质感,并优化陈列,截至2024年底“新森马”形象店数量已超过500家。

线上线下渠道优化成果

公司在渠道建设方面取得了显著进展。

线上渠道方面,公司打通全域一体化,完善全渠道建设。2024年电商收入达到66.7亿元,同比增长7.1%。得益于产品结构优化和有效的折扣管理,电商毛利率同比提升2.4个百分点至45.4%。

线下渠道优化顺利,开店表现超出预期。2024年全年新开门店超过1400家,净增接近400家。

具体分销售模式来看:

直营收入为15.5亿元,同比增长12.6%,毛利率同比下降1.5个百分点至66.1%。直营门店数量净增299家(新开417家,关闭118家),总数达到980家。

加盟收入为60.7亿元,同比增长5.1%,毛利率同比下降3.0个百分点至36.2%,这可能主要系货品结构影响。加盟门店数量净增96家(新开1045家,关闭949家),总数达到7260家。

公司判断2025年将继续新开优质店铺,中长期效率提升有望持续带动门店质量优化。

存货与现金流管理状况

2024年期末存货同比增加27%至34.8亿元,主要系2024年冬季货品增加所致。全年存货周转天数同比减少18.8天至136.4天,整体表现可控。

现金流管理基本正常,2024年全年经营性现金流量净额为12.6亿元,约为同期归母净利润的1.1倍。

2025年业绩预测与投资建议

2025年业绩展望与盈利预测调整

根据行业趋势,公司判断2025年第一季度流水端同比将实现稳健的中个位数增长。综合考虑全年业务渠道规划及后续季度业绩基数,预计2025年公司收入及业绩同比有望实现高单位数健康增长。

国盛证券略调整了盈利预测,预计森马服饰2025年至2027年归母净利润分别为12.34亿元、13.76亿元和15.21亿元。对应2025年PE为14倍。

投资评级与风险提示

鉴于公司作为大众服饰及童装龙头的地位,以及渠道优化和业务结构调整的积极成效,国盛证券维持森马服饰“买入”评级。

同时,报告提示了潜在风险,包括消费环境波动风险、森马品牌业务改革不及预期、渠道扩张不及预期以及海外业务拓展不及预期。

总结

森马服饰在2024年通过成功的渠道优化和业务结构调整,实现了收入和归母净利润的健康增长,尤其在第四季度展现出强劲的盈利改善。儿童服饰业务表现突出,线上渠道毛利率提升,线下门店数量净增,显示出公司在市场竞争中的韧性和活力。尽管毛利率和部分费用率有所波动,但资产减值损失的减少和经营性现金流的稳健,共同支撑了整体盈利质量。展望2025年,公司预计将继续保持高单位数增长,并维持“买入”评级,但投资者仍需关注消费环境、品牌改革、渠道扩张及海外业务拓展等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用