中心思想

业绩稳健增长与高分红策略

- 东软睿新集团2024年营收和经调整归母净利润均实现双位数增长,显示了公司核心业务的强劲韧性与稳健发展态势。

- 公司拟派发高额末期股息,分红率和股息率表现出色,不仅彰显了管理层对未来发展的坚定信心,也体现了其积极回报股东的承诺。

多元业务协同发展与新增长点

- 学历职业教育业务通过量价齐升和显著的专业建设成果,持续为公司提供坚实的基础性收入。

- 教育资源输出业务深化合作并实现双位数增长,有效拓展了公司的服务范围和收入来源。

- 医养结合新生态的初步构建,特别是通过医疗机构的并表和老年教育的布局,有望成为公司未来业绩增长的第二驱动曲线。

主要内容

2024年业绩回顾与财务表现

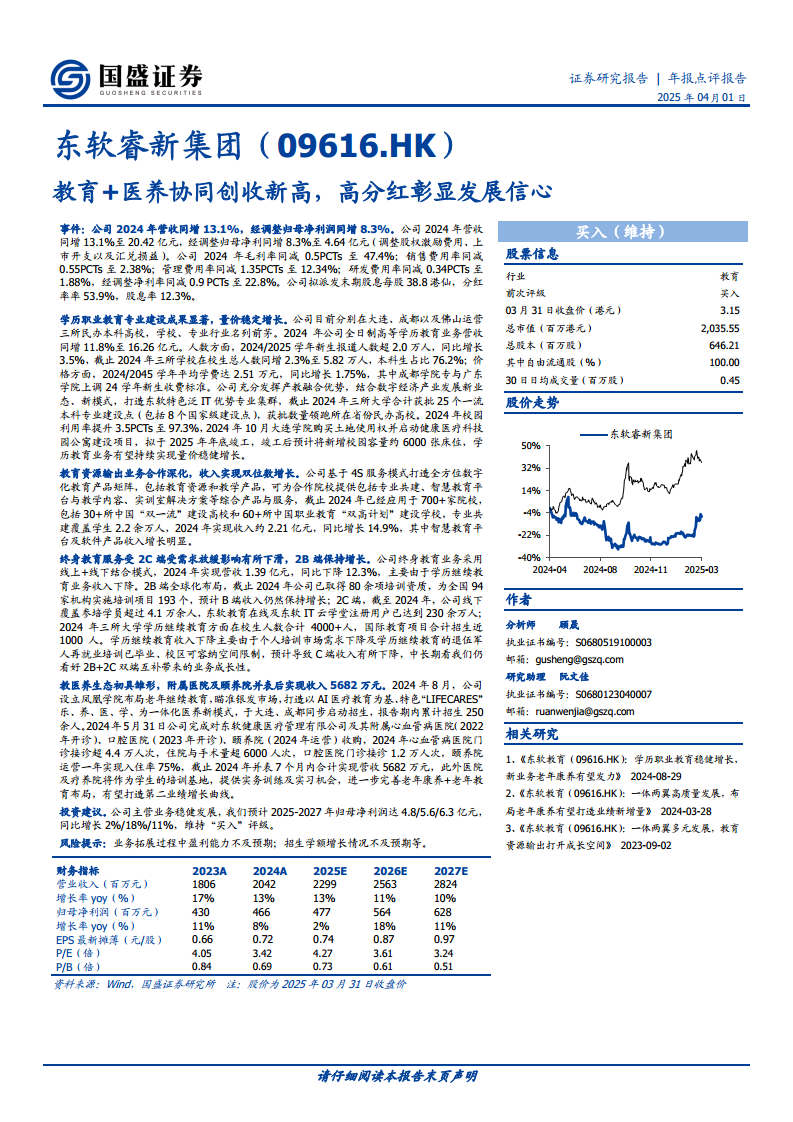

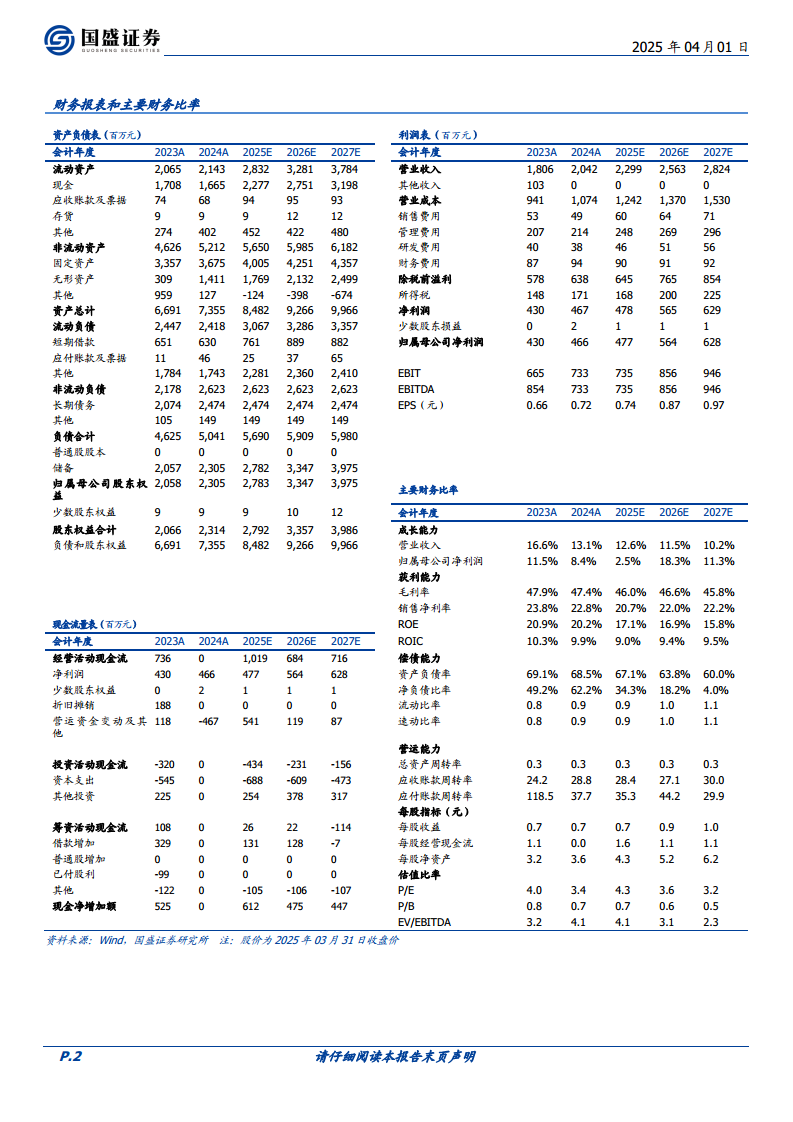

- 营收与利润增长: 公司在2024年实现了20.42亿元的营收,同比增长13.1%;经调整归母净利润达到4.64亿元,同比增长8.3%,显示出良好的经营成果。

- 盈利能力与费用控制: 尽管毛利率同比略有下降0.5个百分点至47.4%,但销售费用率、管理费用率和研发费用率均有所优化,分别同比下降0.55、1.35和0.34个百分点,反映了公司在运营效率和成本控制方面的努力。经调整净利率为22.8%。

- 高额分红策略: 公司拟派发每股38.8港仙的末期股息,分红率高达53.9%,股息率达到12.3%,充分体现了公司对股东的慷慨回报和对未来发展的信心。

学历职业教育业务:量价齐升与专业建设

- 规模与学费增长: 2024年全日制高等学历教育业务营收达16.26亿元,同比增长11.8%。2024/2025学年新生报道人数超2.0万人,同比增长3.5%;在校生总人数达5.82万人,同比增长2.3%,其中本科生占比76.2%。平均学费达2.51万元,同比增长1.75%。

- 产教融合与专业优势: 公司积极发挥产教融合优势,聚焦数字经济产业,打造泛IT优势专业集群,累计获批25个一流本科专业建设点(包括8个国家级),在所在省份民办高校中处于领先地位。

- 校园容量拓展: 校园利用率提升3.5个百分点至97.3%。大连学院启动健康医疗科技园公寓建设项目,预计竣工后将新增约6000张床位,为学历教育业务的持续量价稳健增长提供支撑。

教育资源输出业务:合作深化与收入增长

- 服务模式与覆盖范围: 公司基于4S服务模式构建全方位数字化教育产品矩阵,已成功应用于700多家院校,其中包括30多所中国“双一流”建设高校和60多所中国职业教育“双高计划”建设学校。专业共建项目覆盖学生超过2.2万人。

- 业绩表现: 2024年该业务实现收入约2.21亿元,同比增长14.9%,其中智慧教育平台及软件产品收入增长尤为显著。

终身教育服务:B端增长与C端调整

- 整体营收下滑: 2024年终身教育业务营收为1.39亿元,同比下降12.3%,主要受学历继续教育业务收入下降的影响。

- B端业务稳健: 2B端业务保持全球化布局,已取得80余项培训资质,为全国94家机构实施了193个培训项目,预计B端收入将继续保持增长。

- C端市场挑战: 2C端业务受个人培训市场需求放缓、退伍军人再就业培训项目毕业以及校区可容纳空间限制等因素影响,收入有所下降。公司中长期看好2B+2C双端互补带来的业务成长性。

教医养生态布局:新增长曲线初现

- 医养结合模式: 公司设立凤凰学院,积极布局老年继续教育,瞄准银发市场,打造以AI医疗教育为基础、特色“LIFECARES”乐、养、医、学一体化的医养新模式,并已在大连、成都同步启动招生,累计招生250余人。

- 医疗机构并表: 2024年5月31日,公司完成对东软健康医疗管理有限公司及其附属心血管病医院、口腔医院、颐养院的收购。在并表的7个月内,合计实现营收5682万元。

- 协同效应: 附属医院及颐养院不仅贡献了收入,还将作为学生的培训基地,提供实务训练及实习机会,进一步完善老年康养与老年教育布局,有望打造公司第二业绩增长曲线。

投资展望与风险提示

- 盈利预测: 预计公司2025-2027年归母净利润将分别达到4.8亿元、5.6亿元和6.3亿元,同比增长2%、18%和11%。

- 评级维持: 维持对公司的“买入”评级。

- 风险因素: 业务拓展过程中盈利能力不及预期以及招生学额增长情况不及预期是公司面临的主要风险。

总结

东软睿新集团在2024年展现了稳健的财务表现,营收和经调整归母净利润均实现增长,并通过高分红策略彰显了对未来发展的信心。公司核心的学历职业教育业务保持量价齐升,专业建设成果显著,为业绩提供了坚实支撑。教育资源输出业务持续深化合作并实现双位数增长,有效拓展了收入来源。尽管终身教育的2C端业务面临市场需求放缓的挑战,但2B端业务保持增长,且公司看好双端互补的长期潜力。尤为值得关注的是,公司积极布局教医养生态,通过收购医疗机构和设立老年教育学院,成功打造了新的业绩增长点,并表后已贡献可观收入。未来,随着医养结合模式的深入发展和教育业务的持续优化,东软睿新集团有望实现多元化、高质量发展。

微信扫一扫-立即使用

微信扫一扫-立即使用