中心思想

业绩强劲增长与市场主导地位

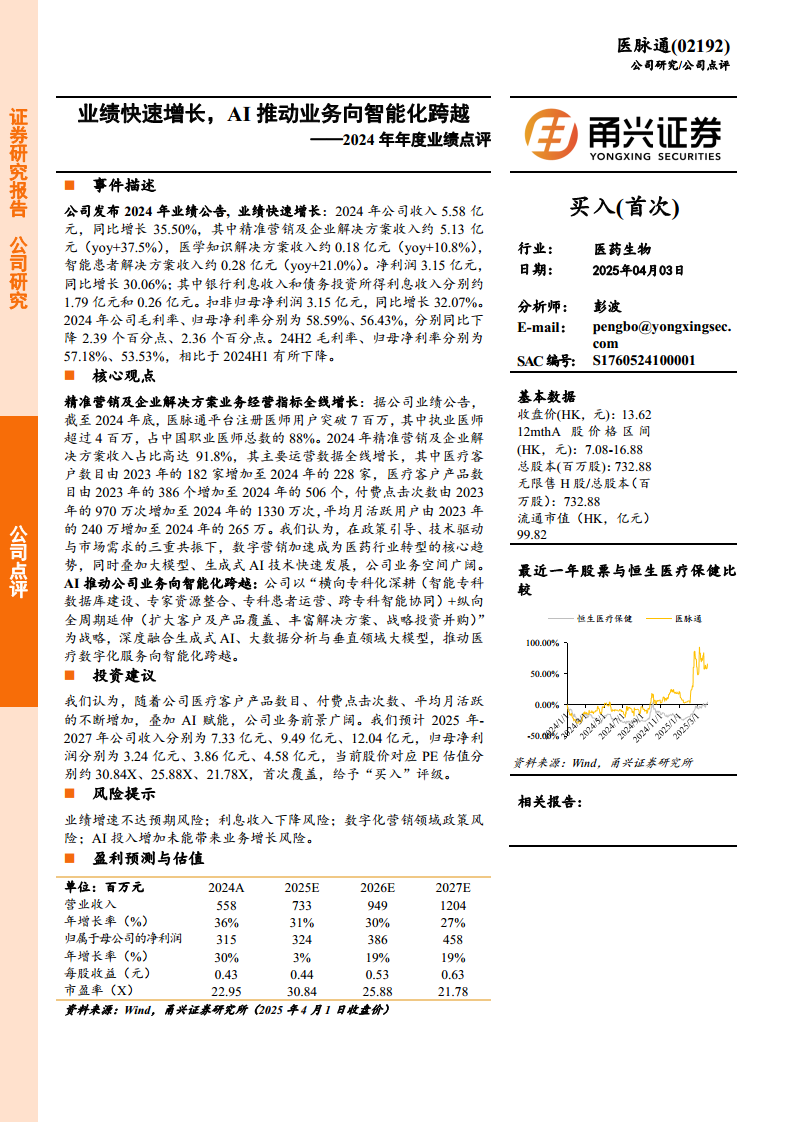

医脉通在2024年实现了显著的业绩增长,总收入达到5.58亿元人民币,同比增长35.50%,净利润同比增长30.06%至3.15亿元。其中,精准营销及企业解决方案业务表现尤为突出,收入占比高达91.8%,并带动了医疗客户数量、产品数量、付费点击次数及月活跃用户等关键运营指标的全线增长。公司已成功覆盖中国88%的执业医师,确立了其在数字医疗营销领域的市场主导地位。

AI驱动的智能化转型战略

公司正积极通过深度融合生成式AI、大数据分析与垂直领域大模型,推动医疗数字化服务向智能化跨越。其“横向专科化深耕”与“纵向全周期延伸”的战略布局,旨在构建智能专科数据库、整合专家资源、优化患者运营并扩大客户及产品覆盖,预示着AI技术将成为医脉通未来业务增长和效率提升的核心驱动力。

主要内容

2024年度财务表现亮点

- 总收入与净利润高速增长: 2024年,医脉通实现总收入5.58亿元,同比大幅增长35.50%。归母净利润达到3.15亿元,同比增长30.06%;扣非归母净利润亦同比增长32.07%至3.15亿元。

- 业务板块贡献:

- 精准营销及企业解决方案收入约5.13亿元,同比增长37.5%,占总收入的91.8%,是公司业绩增长的主要驱动力。

- 医学知识解决方案收入约0.18亿元,同比增长10.8%。

- 智能患者解决方案收入约0.28亿元,同比增长21.0%。

- 盈利能力分析: 2024年公司毛利率为58.59%,归母净利率为56.43%,分别同比下降2.39和2.36个百分点。2024年下半年毛利率和归母净利率分别为57.18%和53.53%,相较上半年有所下降,但整体盈利能力仍保持较高水平。

- 非经营性收入: 银行利息收入和债务投资所得利息收入合计约2.05亿元,对净利润有显著贡献。

精准营销业务的显著扩张

- 用户基础庞大且市场渗透率高: 截至2024年底,医脉通平台注册医师用户突破700万,其中执业医师超过400万,占中国职业医师总数的88%,显示出其在医生群体中的广泛覆盖和强大影响力。

- 核心运营指标全面提升:

- 医疗客户数目从2023年的182家增至2024年的228家,增长25.3%。

- 医疗客户产品数目从2023年的386个增至2024年的506个,增长31.1%。

- 付费点击次数从2023年的970万次增至2024年的1330万次,增长37.1%。

- 平均月活跃用户从2023年的240万增至2024年的265万,增长10.4%。

- 市场趋势契合: 报告认为,在政策引导、技术驱动与市场需求的三重共振下,数字营销正加速成为医药行业转型的核心趋势,叠加大模型和生成式AI技术的快速发展,为公司业务提供了广阔的发展空间。

AI赋能的业务智能化升级

- 战略布局: 医脉通采纳“横向专科化深耕”与“纵向全周期延伸”相结合的战略。

- 横向专科化深耕包括智能专科数据库建设、专家资源整合、专科患者运营以及跨专科智能协同。

- 纵向全周期延伸旨在扩大客户及产品覆盖、丰富解决方案并进行战略投资并购。

- 技术融合: 公司深度融合生成式AI、大数据分析与垂直领域大模型,旨在推动医疗数字化服务向更高层次的智能化迈进,提升服务效率和用户体验。

投资展望与潜在风险

- 投资建议: 鉴于公司医疗客户产品数目、付费点击次数、平均月活跃用户的持续增长以及AI技术的赋能,分析师对公司业务前景持乐观态度,首次覆盖给予“买入”评级。

- 业绩预测: 预计2025年至2027年,公司收入将分别达到7.33亿元、9.49亿元和12.04亿元,归母净利润分别为3.24亿元、3.86亿元和4.58亿元。

- 估值分析: 当前股价对应2025年至2027年的PE估值分别约为30.84X、25.88X和21.78X。

- 风险提示: 报告提示了多项潜在风险,包括业绩增速不达预期、利息收入下降、数字化营销领域政策变化以及AI投入增加未能带来预期业务增长的风险。

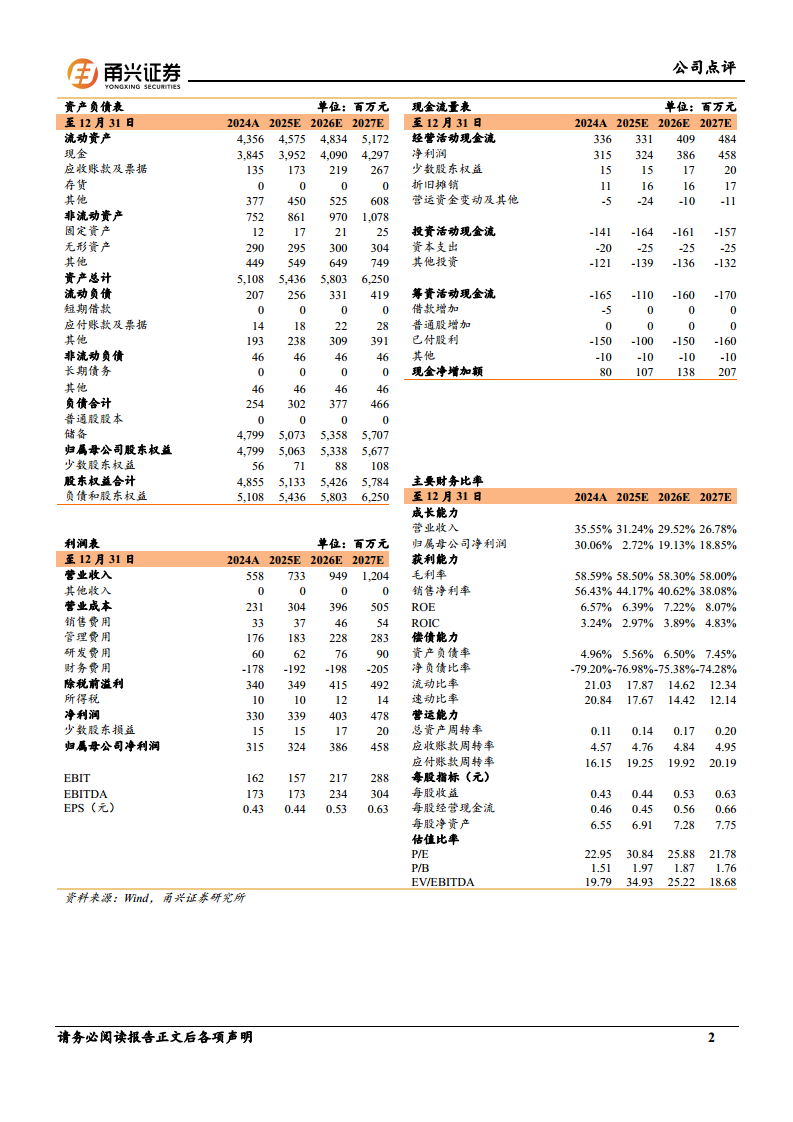

盈利预测与估值分析

- 营业收入增长: 预计2025E至2027E的营业收入年增长率分别为31.24%、29.52%和26.78%,保持稳健增长态势。

- 归母净利润增长: 预计2025E归母净利润增长率为2.72%,2026E和2027E则分别回升至19.13%和18.85%。

- 市盈率(P/E): 2024A的P/E为22.95倍,预计2025E为30.84倍,随后在2026E和2027E分别下降至25.88倍和21.78倍,显示出随着盈利增长,估值将逐步趋于合理。

总结

医脉通在2024年展现了强劲的财务表现和业务增长势头,其精准营销及企业解决方案业务作为核心驱动力,在用户覆盖和运营指标上均取得了显著进展,巩固了其在中国数字医疗营销领域的领先地位。公司积极拥抱AI技术,通过“横向专科化深耕”和“纵向全周期延伸”的战略,致力于实现业务的智能化跨越,这为未来的持续增长奠定了基础。尽管面临业绩增速、利息收入波动、政策变化及AI投入回报等风险,但分析师对其未来业绩增长持乐观态度,并给予“买入”评级。医脉通凭借其庞大的医师用户基础、不断扩大的客户及产品覆盖以及AI赋能的创新战略,有望在数字化医疗服务市场中继续保持竞争优势。

微信扫一扫-立即使用

微信扫一扫-立即使用